25/12/06【東京応化工業】製造に不可欠、半導体用フォトレジストで世界シェア1位! 売上も19年度の1,000億円⇒25 年度には2,270億円へ

-

スピーカー

広報IR部IR課課長 田宮寛彦 氏

-

提供

東京応化工業株式会社

本日のご説明内容

田宮課長(以下、田宮):本日は東京応化工業を4つの項目に分けて説明いたします。まずはじめに、東京応化工業の概要についてです。

会社概要をお話しする前に、1つ質問をさせてください。皆様の中にこんな方はいらっしゃいますでしょうか?スマートフォンをよく使う方、愛車でドライブをすることが好きな方、在宅で仕事をされている方、そんな方々は当社の製品と間接的に関わっている可能性が非常に高いです。

なぜならば、当社製品は世界シェアNo.1を誇っているからです。その製品とはフォトレジストと呼ばれる半導体を製造する工程で欠かせない薬品です。世界シェアは24.7%でグローバル1位となっています。フォトレジストという言葉は聞き慣れない方や一度も聞いたことがないという方がほとんどかと思います。これから当社の概要を説明した後、フォトレジストという当社の主力製品について詳しく説明いたします。

東京応化工業の概要

当社は神奈川県川崎市に本社があり、設立は1940年、今年で85周年を迎えました。グループ全体の従業員は2024年末で1,996名で、現在は2,000名を超えています。東証プライム市場に上場しており、拠点数は国内に8拠点、海外に10拠点あります。事業規模については、2024年12月期の売上高は2,009億円で、海外売上比率はアジア圏を中心に80%を超えています。営業利益は330億円、営業利益率は16.5%で業績は堅調に伸びています。株式時価総額は、株式市場において半導体関連銘柄として認識していただき、11月17日では時価総額8,000億円を突破し、東証プライム市場で230位あたりに位置しています。

東京応化工業 国内拠点

当社の国内拠点は、北は福島県にある郡山工場から、南は熊本県にある阿蘇工場まで、計6つの工場があります。2024年6月には熊本県菊池市に阿蘇くまもとサイトと呼ばれる新たな製造拠点が竣工しました。熊本県には台湾の世界最大手の半導体メーカーが進出して半導体産業が急拡大しているエリアでもあります。研究開発拠点は神奈川県にTOK技術革新センターがあり、ここで最先端の技術開発を行っております。

当社の国内拠点は、北は福島県にある郡山工場から、南は熊本県にある阿蘇工場まで、計6つの工場があります。2024年6月には熊本県菊池市に阿蘇くまもとサイトと呼ばれる新たな製造拠点が竣工しました。熊本県には台湾の世界最大手の半導体メーカーが進出して半導体産業が急拡大しているエリアでもあります。研究開発拠点は神奈川県にTOK技術革新センターがあり、ここで最先端の技術開発を行っております。

東京応化工業 海外拠点

海外拠点は、大手半導体メーカーがある台湾、韓国、アメリカ、中国を中心に製造拠点、販売拠点を設け、グローバルに事業を展開しており、グループの売上の約8割が海外向けとなっています。

海外拠点は、大手半導体メーカーがある台湾、韓国、アメリカ、中国を中心に製造拠点、販売拠点を設け、グローバルに事業を展開しており、グループの売上の約8割が海外向けとなっています。

TOKの製品

当社の製品についてです。

当社の製品についてです。

当社の主力製品は大きく分けて2つあり、1つはグローバルシェアNo.1のフォトレジスト。こちらは液体の化学薬品です。もう1つは半導体製造工程で使用されるシンナー、現像液といった高純度化学薬品です。当社は1960年代にフォトレジストの国産化に初めて成功し、それ以来フォトレジストの進化を通じて、半導体の高性能化・小型化・低消費電力化に貢献してきました。フォトレジスト、高純度化学薬品のいずれも半導体の製造工程で使用されるものですが、投資家の方から「製品がどのように使われているか分からない」というご質問をいただくので、今回はフォトレジストの役割について動画を見ながら説明したいと思います。

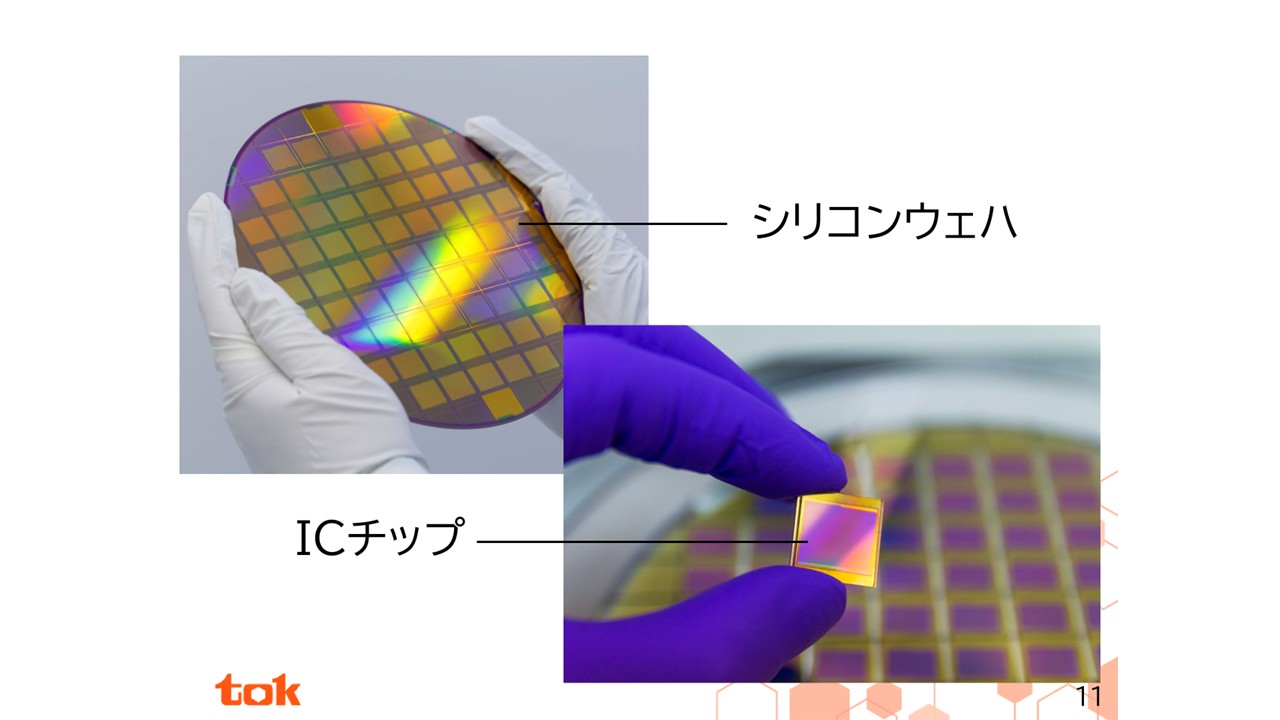

左上の丸いものが半動体の電子回路が描かれたシリコンウエハです。半導体の電子回路は直径30cmのシリコンウエハの上に描かれ、四角一つひとつが半導体となります。電子回路が描かれたシリコンウエハは、細かく切断してチップにします。目に見えないほどの超微細な電子回路をシリコンウエハの上に描くときにフォトレジストの出番がきます。

まずはじめに、シリコンウエハの上にフォトレジストを均一に塗ります。黄色く広がったのがフォトレジストです。次に露光です。フォトレジストを塗ったシリコンウエハにフォトマスクと呼ばれる電子回路の設計図を光を使って転写します。現像工程では、フォトレジストの光の当たった部分が現像液によって化学反応を起こして溶けてなくなり、光の当たらなかった箇所が残ります。これによって電子回路と同じレジストのパターンが形成されます。この後、レジストパターンを保護膜としてレジストのない部分を削るエッチングを行います。ここでフォトレジストの出番は終了で、洗い流すためなくなってしまいます。フォトレジストを除去した後のシリコンウエハには電子回路が描かれており、回路パターンの絶縁を保つため絶縁膜も形成します。これ以降は同様の手順を繰り返すことで、シリコンウエハにたくさんのICチップが完成します。動画の通り、段が出来上がってきます。階段状に色々なパターンを形成するために、繰り返し工程が行われます。このようにフォトレジストは半導体製造工程で電子回路を描くために使われ、その後除去されてしまうため、最終的な半導体デバイスには全く残りません。しかし、半導体を作るために絶対に欠かすことができない製品となっています。

当社はフォトレジストを主要製品として製造販売しています。製造工程の中で登場した現像液や洗浄液も当社で製造販売しています。こちらのスライドは当社の製品とその用途をまとめたものです。主力事業は半導体用フォトレジストを中心とするエレクトロニクス機能材料部門です。旧世代のg線レジストから最先端のEUVフォトレジストまで供給しています。半導体製造工程は半導体の電子回路を形成する前工程とその電子回路形成後にチップをパッケージ化して半導体デバイスに仕上げる後工程に分けられます。先ほどの映像では、前工程フォトレジストの役割を説明しましたが、前工程だけではなくバンプ形成用レジスト、再配線用レジスト、WHS関連材料などの後工程関連材料の製品も手掛けています。また、半導体製造工程の様々なところで使用されるシンナーやフォトレジストを現像する現像液、表面改質剤などはスライド右側の高純度化学薬品に分類されます。売上構成比は、エレクトロニクス機能材料と高純度化学薬品でおよそ1対1となっています。

実は、暮らしに身近なTOKの技術

スマートフォンや自動車、在宅ワークで使用するPCやネットワークは半導体を使っています。現代の暮らしにおいて、半導体と一切関わることなく生活することはほぼ不可能であるため、全ての方々にとって半導体は身近な技術です。私たちの暮らしを支える様々な電子機器などには多くの半導体が使われているため、当社はフォトレジストや高純度化学薬品といった製品を通じて、間接的に皆様の生活を支える技術を提供し、社会に貢献しています。

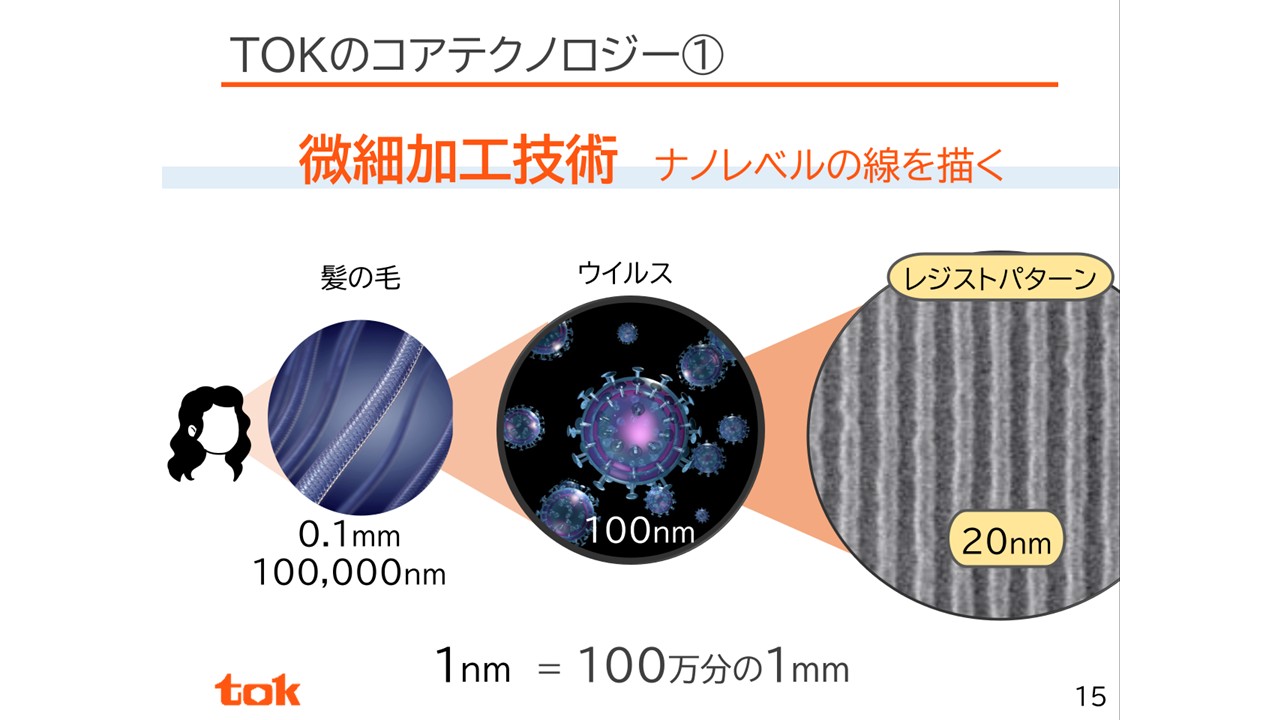

TOKのコアテクノロジー①

当社のコアテクノロジーについてです。

1つ目のコアテクノロジーは、微細加工技術です。半導体はフォトレジストを使って作られた超微細な電子回路によってできています。そもそも半導体の電子回路がどれほど細かいかと言うと、髪の毛の太さはおよそ0.1㎜と言われています。ウイルスの大きさは約100㎚(髪の毛の1000分の1の大きさ)で、ここまで小さいと肉眼では確認することができません。さらに右側のフォトレジストを使って描かれる電子回路は、20㎚(ウイルスの直径の約5分の1の大きさ)で描かれています。最新のスマートフォンでは、これよりさらに微細な大きさで描かれた電子回路が組み込まれています。現在の半導体製造はナノテクノロジーの世界であり、当社はナノテクノロジーの微細加工に必要なフォトレジストを提供しています。

TOKのコアテクノロジー②

もう1つのコアテクノロジーは高純度化技術、つまりわずかな不純物も混入させない技術です。最先端の半導体製造に使用されるフォトレジストや現像液は、高純度、高品質なものでなければなりません。なぜならば、ナノレベルの半導体製造を支えるフォトレジストは、ナノレベルの不純物が問題となるからです。そのため、当社の製品検査の制度は、例えばオリンピックプールにコーヒー1滴の不純物があっても、検出できるレベルです。高純度、高性能な製品を安定的に提供するための生産技術が当社の強みの一つです。

外部評価・表彰

2つの世界最高水準の微細加工技術、高純度化技術は世界から認められており、昨年末には世界半導体最大手のTSMC社から「2024 TSMC Excellent Performance Award」という賞を受賞しました。TSMC社との協業において、類いまれなパフォーマンスを発揮した主要サプライヤーに贈られるもので、当社は技術貢献において受賞しました。その他、当社は主要顧客から様々な賞をいただいており、技術力を高く評価していただいています。さらに、当社の半導体用フォトレジストは、2014年と2020年に経済産業省が認定する「グローバルニッチトップ企業」に選定されています。「グローバルニッチトップ企業」とは、グローバル市場の開拓に取り組んでいる企業のうち、ニッチ分野において高いシェアを確保し、良好な経営を実践している企業のことで、連続受賞させていただきました。

東京応化を取り巻く環境 2030年の社会

東京応化工業の成長戦略についてです。

スライドは当社グループの長期ビジョンである「tok Vision 2030」の前提となる新たな社会環境の一端を示したものです。生成AIが世界に新たな価値を生み出そうと動き始める中、社会環境の変化の中心は半導体に支えられるデジタル技術であり、新たな世界の可能性が2030年へつながっています。

2030年の社会 ~tok Vision 2030~

当社は半導体の成長分野を情報端末、クラウド、センシング&IoT、グリーンエネルギーの4つに定義し、それぞれの成長分野にフォトレジストと高純度化学薬品を供給することでさらなる成長を目指し、皆様の2030年の豊かな未来の実現に貢献してまいります。

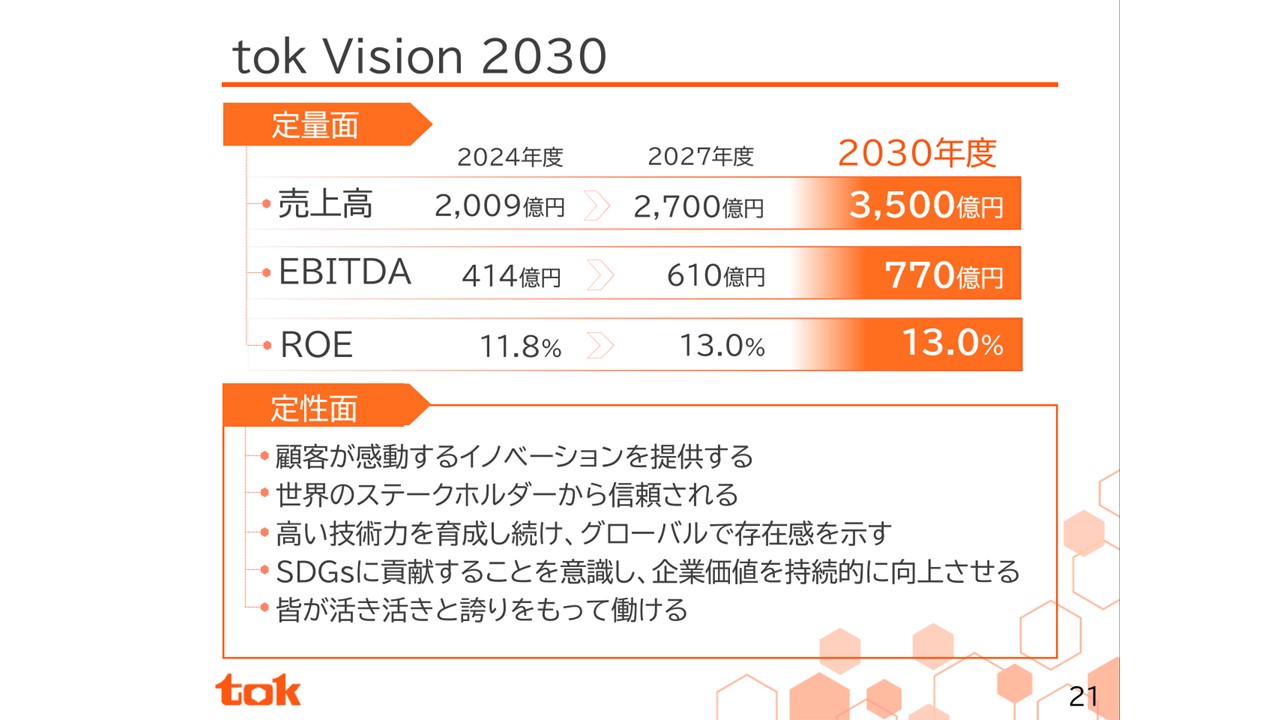

tok Vision 2030

当社グループの2030年のありたい姿です。半導体市場の成長の波をしっかりと捉えることで、売上高3,500億円、EBITDA770億円まで事業を拡大できるポテンシャルが十分にあると考えています。また、ROEも13%まで高めていけると考えています。この2030年に向けた長期ビジョン「tok Vision 2030」からバックキャストして策定した3か年中期経営計画「tok中期計画2027」を本年よりスタートさせました。定量目標は売上高2,700億円、EBITDA610億円、ROE13%です。

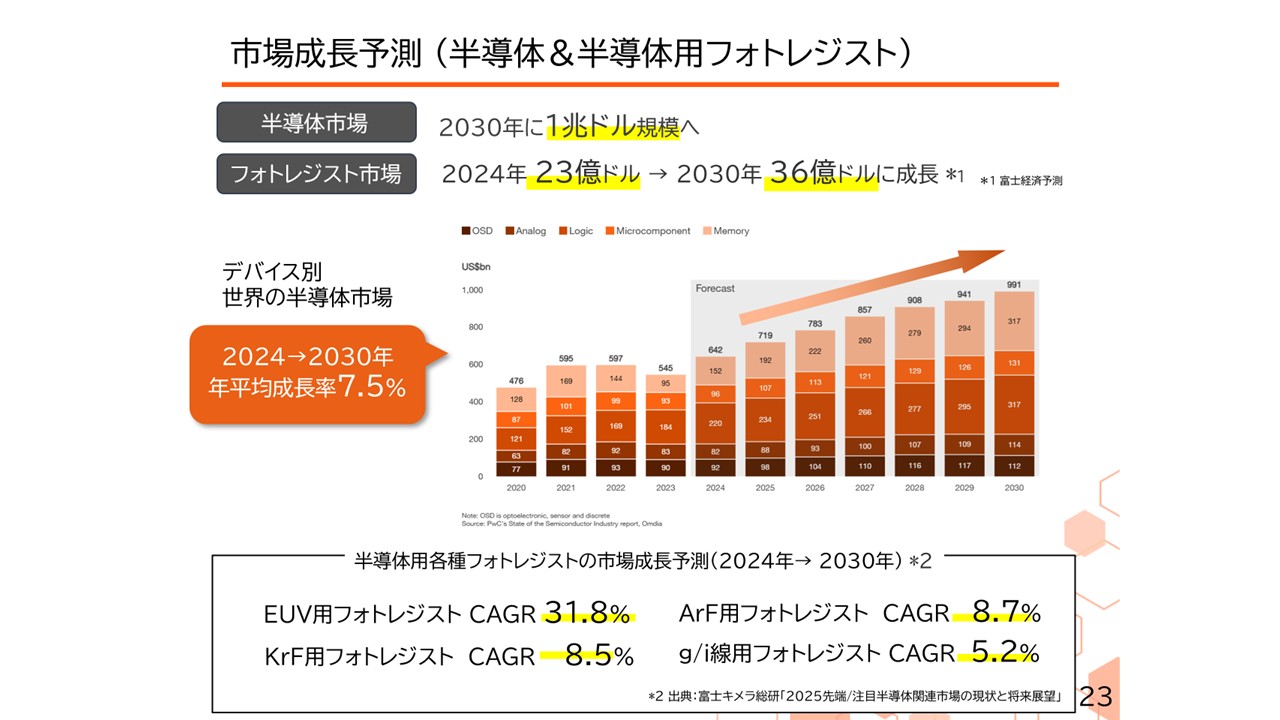

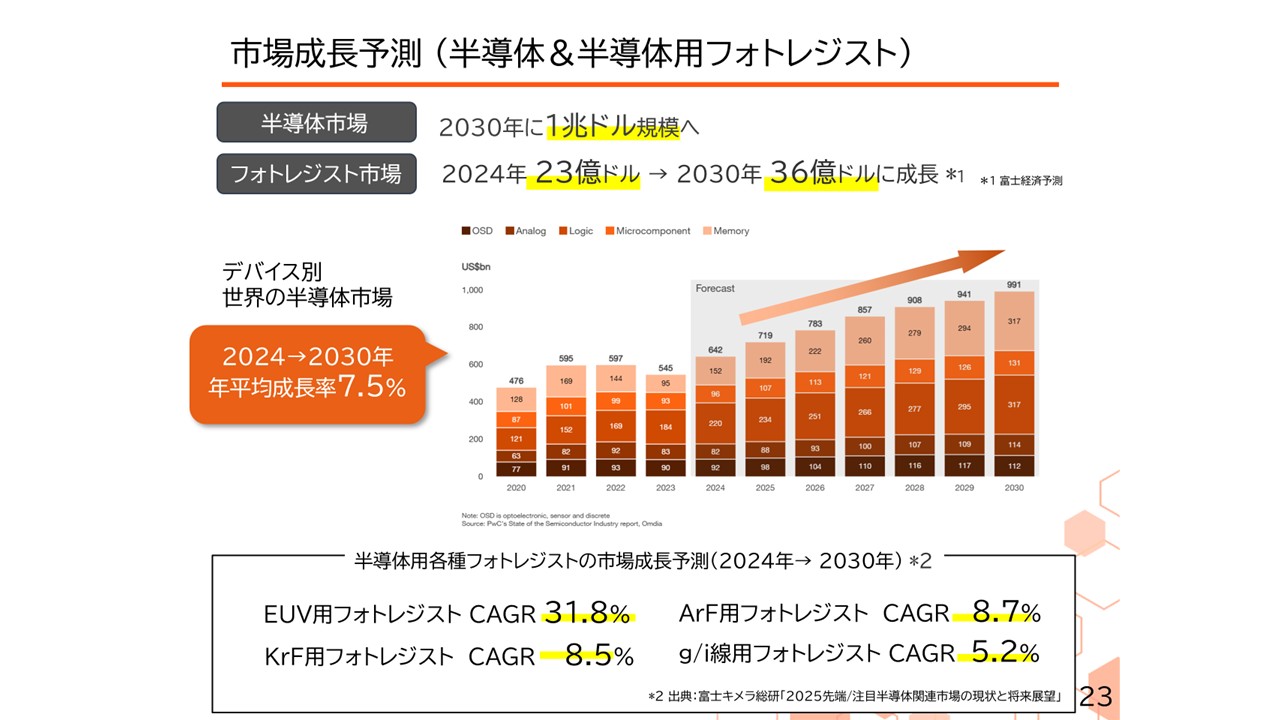

市場成長予測(半導体&半導体用フォトレジスト)

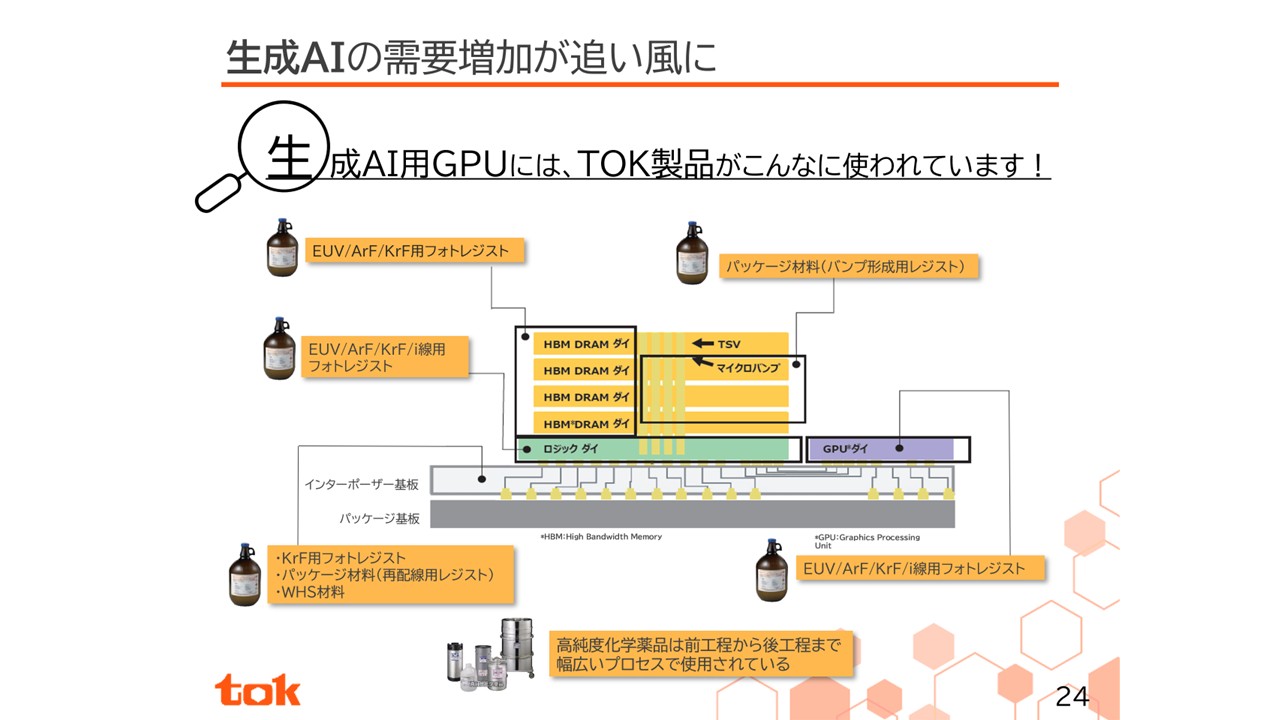

半導体市場や当社の戦略を踏まえて、今後の当社の成長の鍵をお伝えします。まず今後の半導体市場の成長見通しについてです。2024年の半導体市場の規模は、約6,500億ドルでした。これが2030年には1兆ドル規模に達すると予想されています。それに伴い、当社の製品であるフォトレジスト市場も2024年の23億ドルから2030年には36億ドルと、約1.6倍に伸びることが予想されています。この半導体市場の成長を牽引するのは間違いなく生成AIだと思います。当社にとって1つ目の成長の鍵は、生成AI関連の需要の増加です。

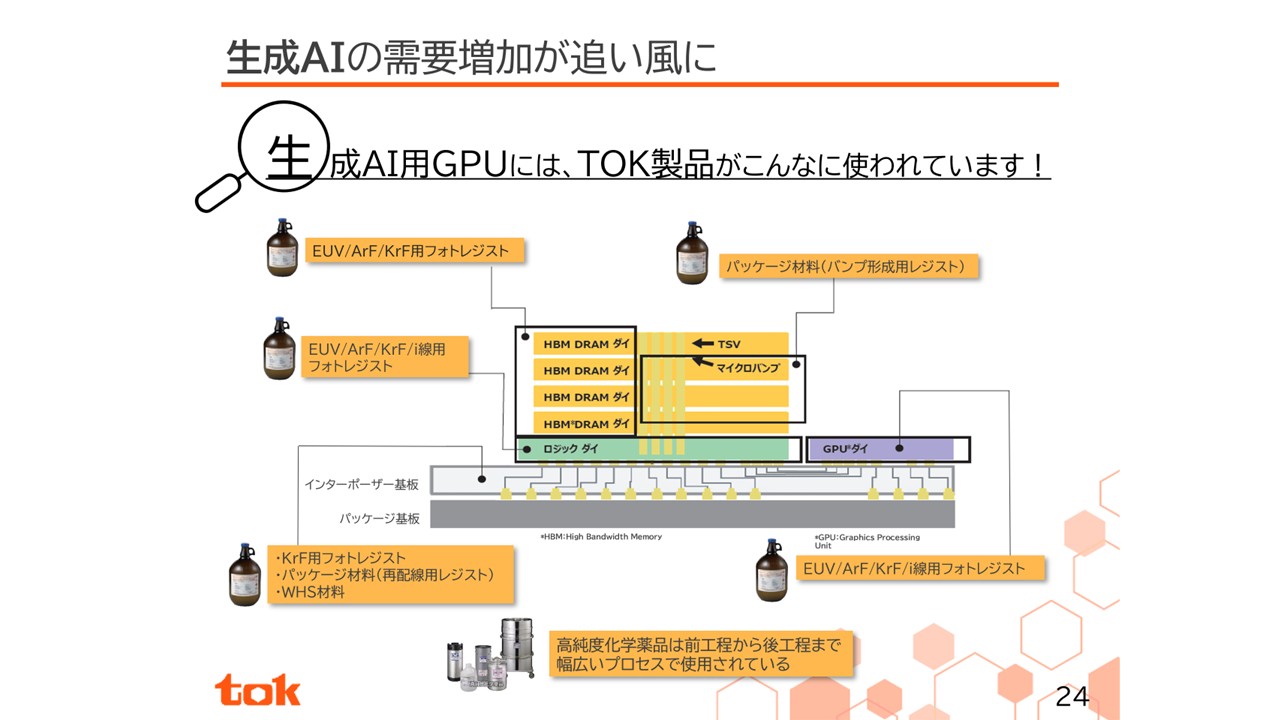

生成AIの需要増加が追い風に

スライドの中央にあるものは生成AIを動かすためのGPUと言われるデバイスの断面です。GPUにはロジック半導体と呼ばれるものやHBMと呼ばれるメモリ半導体が搭載されており、それらが高密度配線層で接続されています。それぞれのユニット、GPUロジック半導体、HBMメモリ、配線層などの製造において、当社のフォトレジストや高純度化学薬品が使われています。例えば、黄色の部分はHBMと呼ばれるDRAMメモリを何枚も積み重ねたメモリ半導体ですが、このDRAMを製造するために当社の最先端のEUVレジストやArFレジストが使用されており、DRAMを積み上げてHBMというメモリ半導体にするために、当社の後工程関連材料のパッケージ材料が使用されています。先ほど半導体市場の成長の牽引役は生成AI関連と申し上げましたが、生成AI関連の需要拡大は当社製品の成長を後押しするドライバーになると確信しています。

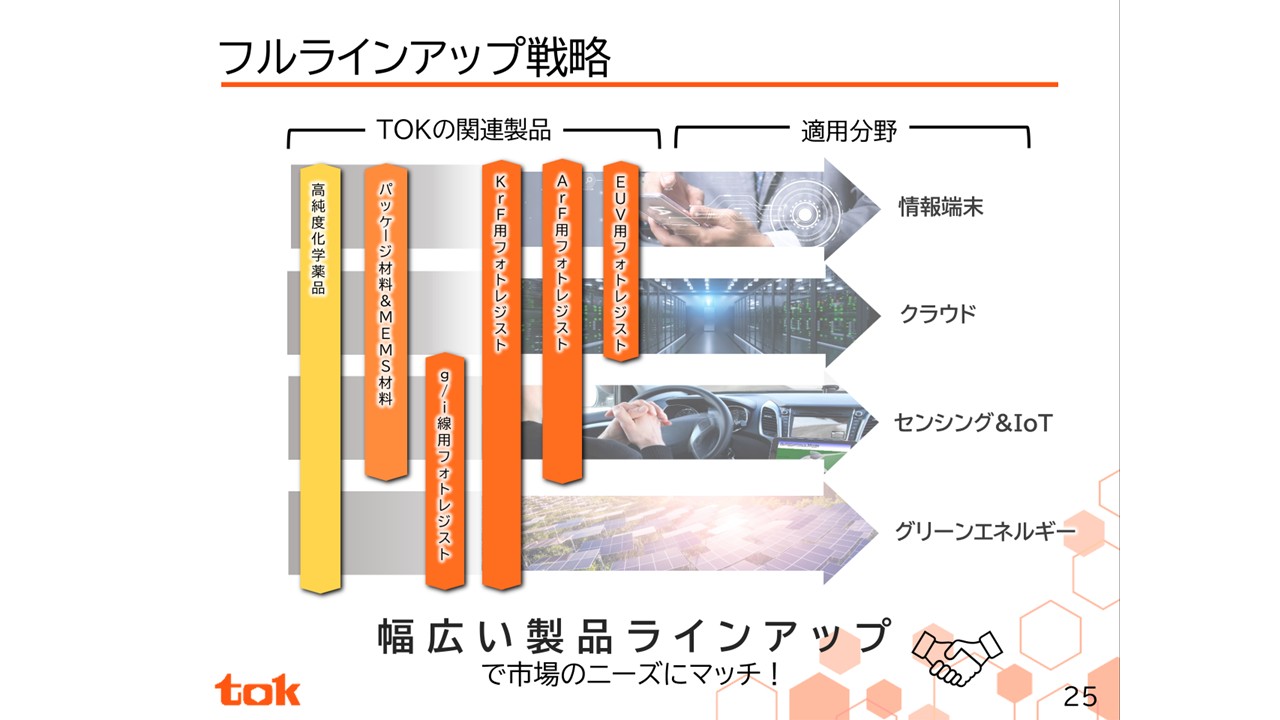

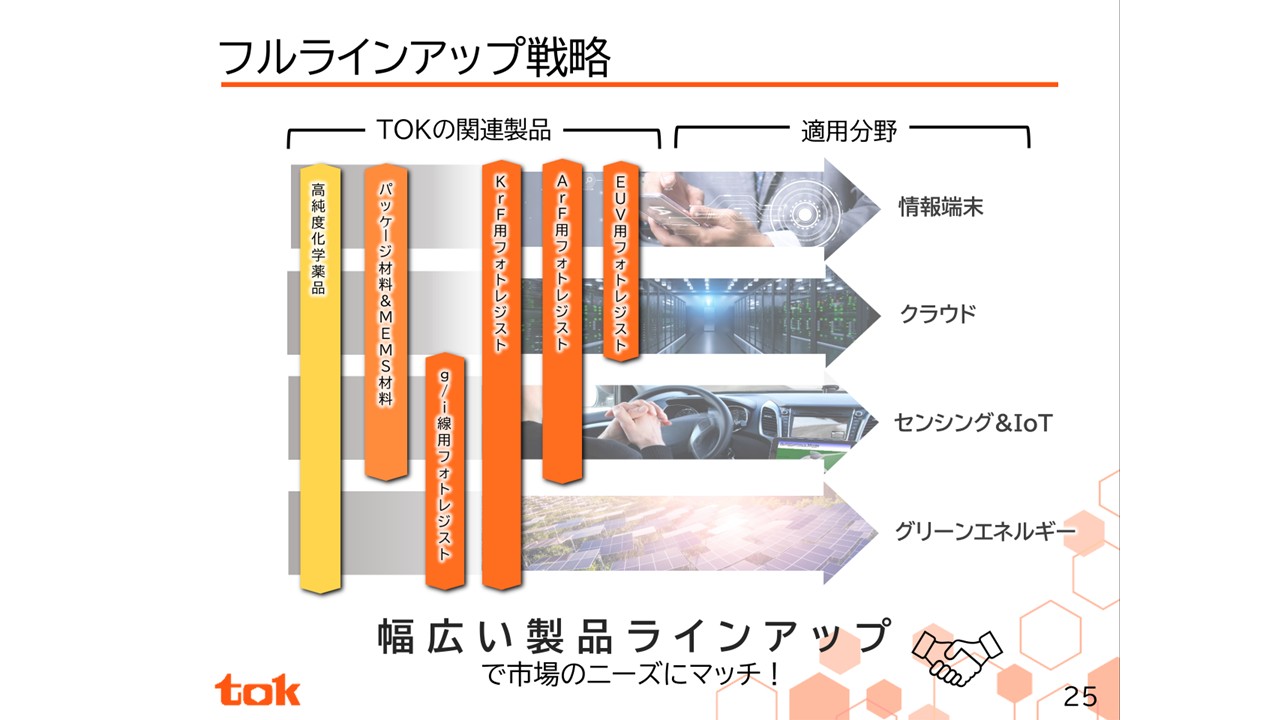

フルラインアップ戦略

2つ目の成長の鍵はフルラインアップ戦略です。

当社はフォトレジストのパイオニア企業として、半導体製造で使用されるフォトレジストをフルラインアップで提供しています。前工程用、後工程用、旧世代のレジストからより微細な線幅の形成が求められる最先端の部品まで揃えることで、半導体の成長分野である情報端末、クラウド、センシング&IoT、グリーンエネルギー、これらの分野の成長に貢献する様々な製品を幅広く提供しています。

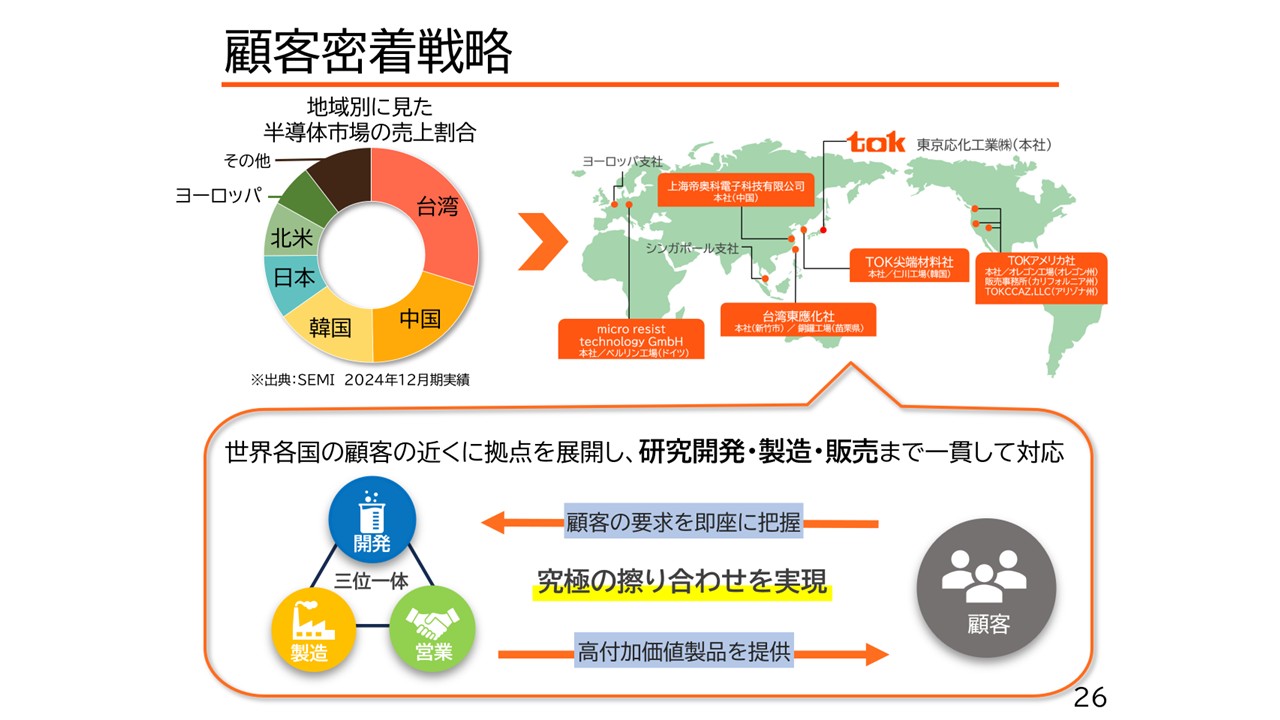

顧客密着戦略

3つ目の成長の鍵は、大手顧客の近くに拠点を展開する顧客密着戦略です。スライドの左上の円から分かる通り、台湾、中国、韓国などアジア圏が巨大なマーケットとなっています。それらの地域には顧客であるTSMC社、サムスン社、キオクシア社といった大手半導体メーカーがあり、当社は世界各国の顧客の近くに拠点を展開し、研究開発、製造、営業まで全ての機能を一貫して、お客様と密に連携を取ることで売上を伸ばしています。また、2月には工学部材やセンサーの開発製造を行うドイツの企業を完全子会社化しました。今後成長が見込まれる欧州半導体市場での新たな顧客層の開拓を図り、欧州における顧客密着体制の強化を図ってまいります。

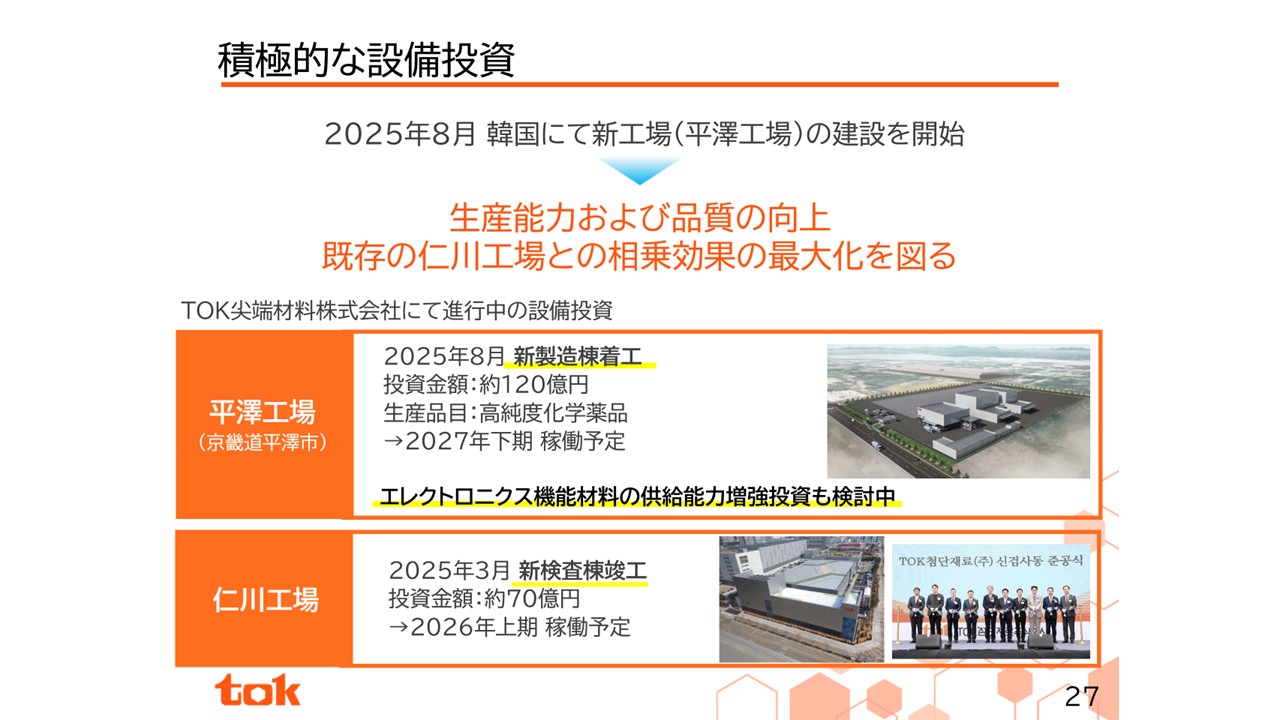

積極的な設備投資

顧客密着戦略に基づき、将来の需要増加に応えるための積極的な設備投資も行っています。当社は8月にリリースした通り、韓国の連結会社であるTOK尖端材料株式会社において、2番目の拠点となる平澤工場を建設します。本投資は、韓国における最先端領域での高純度化学薬品の地産地消の市場ニーズに答えるものであり、今後のさらなる製品ポートフォリオ拡充のため、本投資を軸に韓国における開発、製造、営業の三位一体の顧客密着戦略をさらに強化してまいります。既存の仁川工場では2025年3月に新検査棟が竣工し、生産能力の向上、品質管理の強化に向けて設備導入を進めており、2026年上期に稼働予定となっています。

製造資本の強化によるキャッシュ創出力拡大

スライドは「tok中期計画2027」において、進行中の主な設備投資によるEBITDAの推移を表したイメージです。拡大する半導体市場の中で、顧客の期待以上の高品質な製品を必要な時に必要なだけ必要なところに安定して供給するため、これらの戦略的投資を進めています。それぞれの投資案件をいち早く本格稼働させることに注力し、それによって新たなキャッシュ創出力を獲得し、当社グループの目指す2030年のありたい姿であるEBITDA770億円を上回る体力を蓄えてまいります。

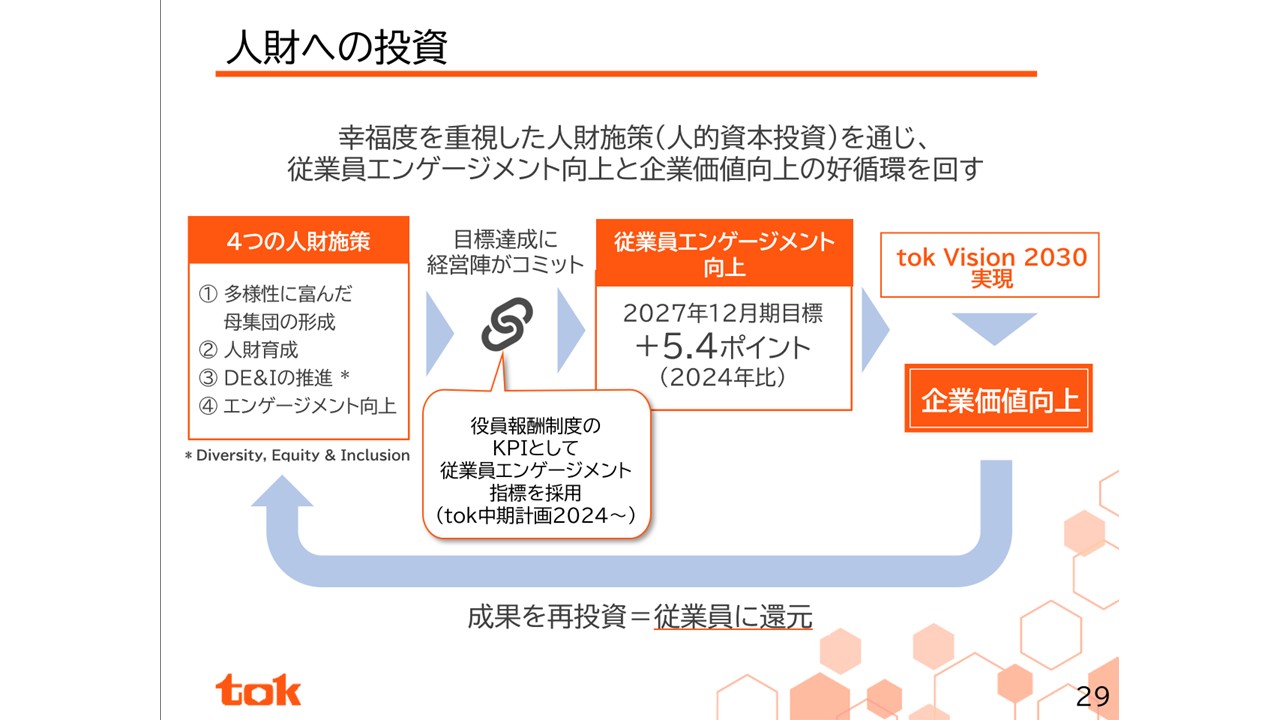

人財への投資

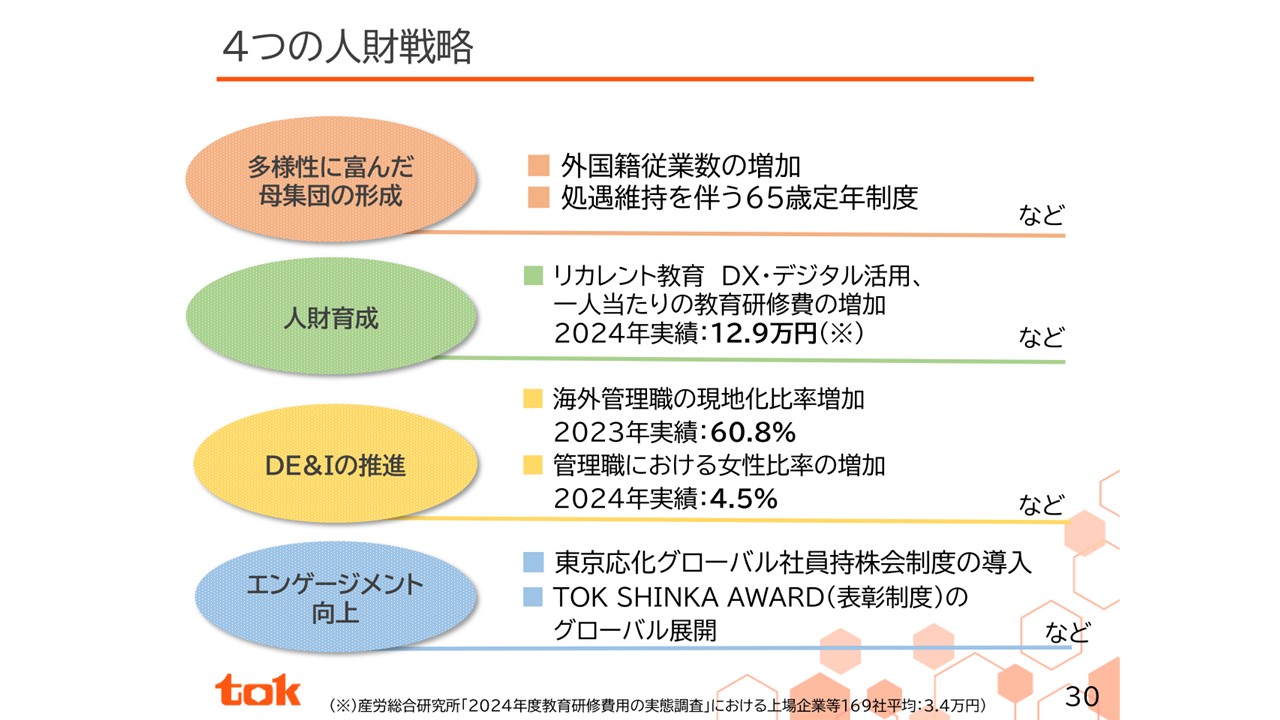

4つ目の成長の鍵は、当社の進化には生産拠点の多角化だけではなく、人財への投資が不可欠であると考えています。そこで当社グループは、人財の幸福度の追求をマテリアリティとして設定し、4つの人財戦略、多様性に富んだ母集団の形成、人財育成、DE&Iの推進、エンゲージメントの向上を推進しています。特にエンゲージメントの向上は、役員報酬制度のKPIとして従業員エンゲージメント指標を採用し、企業価値を向上させ、その成果を従業員に還元するサイクルを回す好循環を加速してまいります。

4つの人財戦略

4つの人財戦略に基づく施策例の一部をご紹介します。人員の強化、定年延長制度の導入や教育研修の充実を進めるとともに、DE&Iの推進に向けて性別や国籍関係なく活躍できる環境作りを進めています。また、当社グループの顧客密着戦略は海外で働くグループ従業員によって支えられているため、「TOK SINKA AWARD」という表彰制度の対象を、海外子会社の従業員にも拡大した他、海外子会社の従業員も参加できるグローバル社員向け制度を他社に先駆けて導入しました。

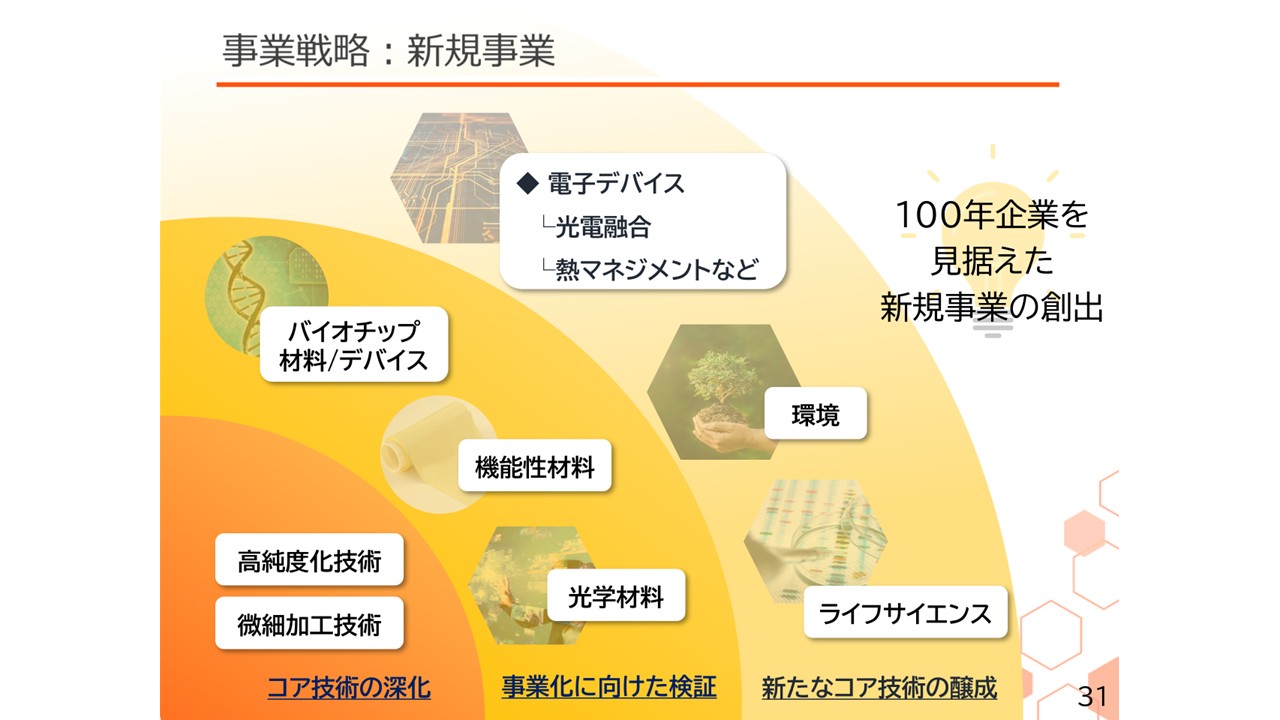

事業戦略:新規事業

新規事業についてです。

100年企業を見据えた新規事業を創出すべく、微細加工技術、高純度化技術をコア技術として、これまで揃ってきたバイオチップ材料、光学材料、機能性材料といった注力テーマの事業化に向けた検証と外部との協業によるライフサイエンス、電子デバイス、環境などの新たな事業領域の改革に力を入れています。

業績概要

足元の業績及び財務状況についてです。

スライドは2025年12月期第3四半期の業績です。当社は12月決算の会社です。2025年12月期第3四半期は、スマートフォンの需要が低調に推移したものの、生成AI関連の需要が好調に推移したことに加え、パソコンの買い替え需要が堅調に推移したことにより、当社製品の売上は好調に推移し、前年度比で大幅な増収増益となっています。今年度の業績予想は、前年度から大幅な増収増益となる売上高2,270億円、営業利益400億円と昨年更新した過去最高業績を更新することを見込んでいます。

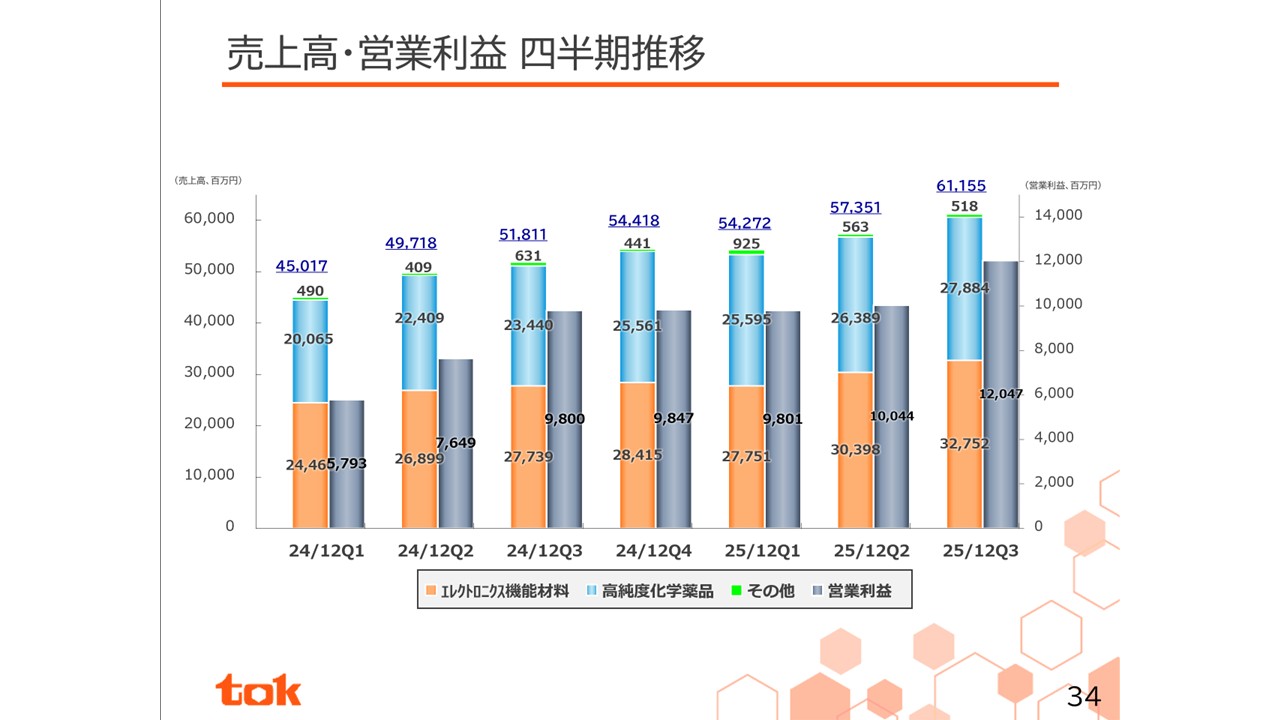

売上高・営業利益 四半期推移

スライドは売上高、営業利益の四半期ごとの推移です。第3四半期3ヶ月間の売上は堅調に推移し、前四半期比からプラス38億円の61億円、営業利益は経費の増加があったものの、売上の増加により前四半期比プラス20億円の120億円となりました。10月から12月の第4四半期についても、顧客の最先端プロセスの量産立ち上げ等により、堅調に推移することを期待しています。

財務状況(2025年9月30日現在)

財務状況については、総資産2,995億円、自己資本比率は71.1%であり、安全性の高い財務体質であると自負しています。強固な財務体質があるからこそ、ロングの研究開発型として競合である大手総合化学会社と互角以上に戦うことができ、長期戦略に基づく投資計画や成長投資、安定的な株主還元も実行可能であると考えています。

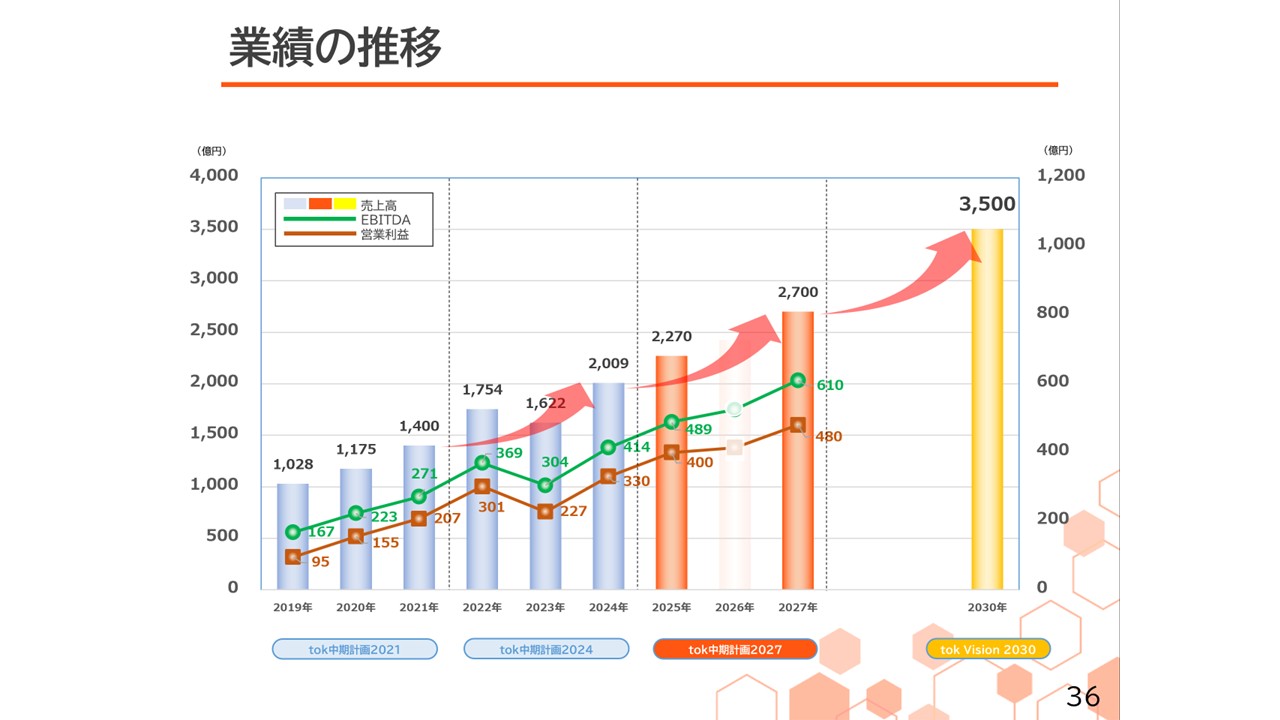

業績の推移

スライドは、当社グループの売上高、営業利益、EBITDAの推移を表したグラフです。売上高は2019年12月に1,000億円を超え、そこから2023年の半導体市場の生産調整による落ち込みがありましたが、2024年度は2019年に比べ、売上高は約2倍、営業利益は約3倍超の成長を達成しました。これからも長期ビジョン「tok Vision 2030」で掲げた、売上高3,500億円、EBITDA770億円の達成に向けて、半導体用レジストや高純度化薬品のグローバルシェアのさらなる拡大によって、成長軌道をしっかりと歩んでいきたいと思います。

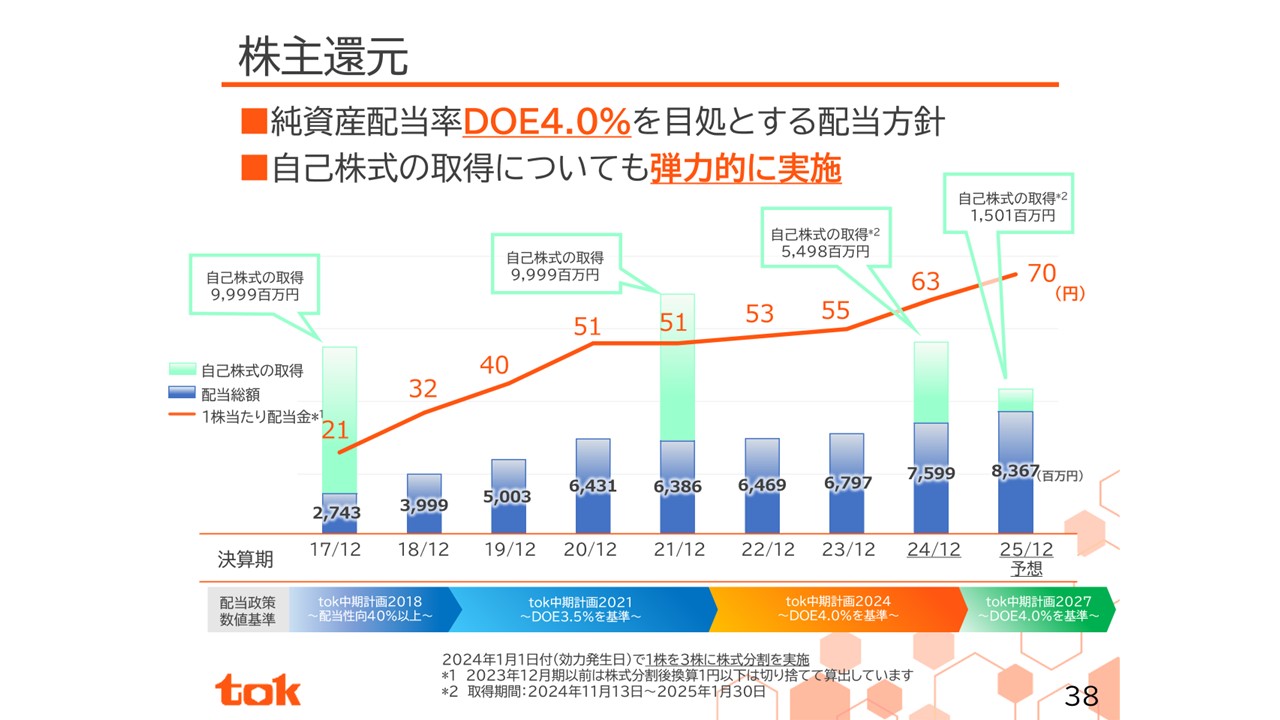

株主還元

最後に株主還元、株価推移についてです。

当社は、当社株式の流導性の向上及び投資家層の拡大を図ることを目的として、2024年1月に1株につき3株の割合を持って株式分割を実施しました。当社は中長期で応援してくださる株主の皆様に対して、安定的かつ継続的な利益還元でお答えしたいと考えています。そこで、2018年12月期の期末配当より、配当方針を配当性向から純資産配当率DOEに変更しました。現在、DOE4%を目途とする配当方針に基づき、2025年12月期は年間配当70円を予想しており、8期連続の増配となる見込みです。また、2024年11月から2025年1月にかけて、総額70億円と自社株買いを実施しました。自社株買いについては、半導体市場の需要を見越した設備投資、成長投資にキャッシュを投下した上で、弾力的に実施してまいります。株主還元については、これからも積極的に取り組むことで、皆様のご期待に応えていきたいと思っています。

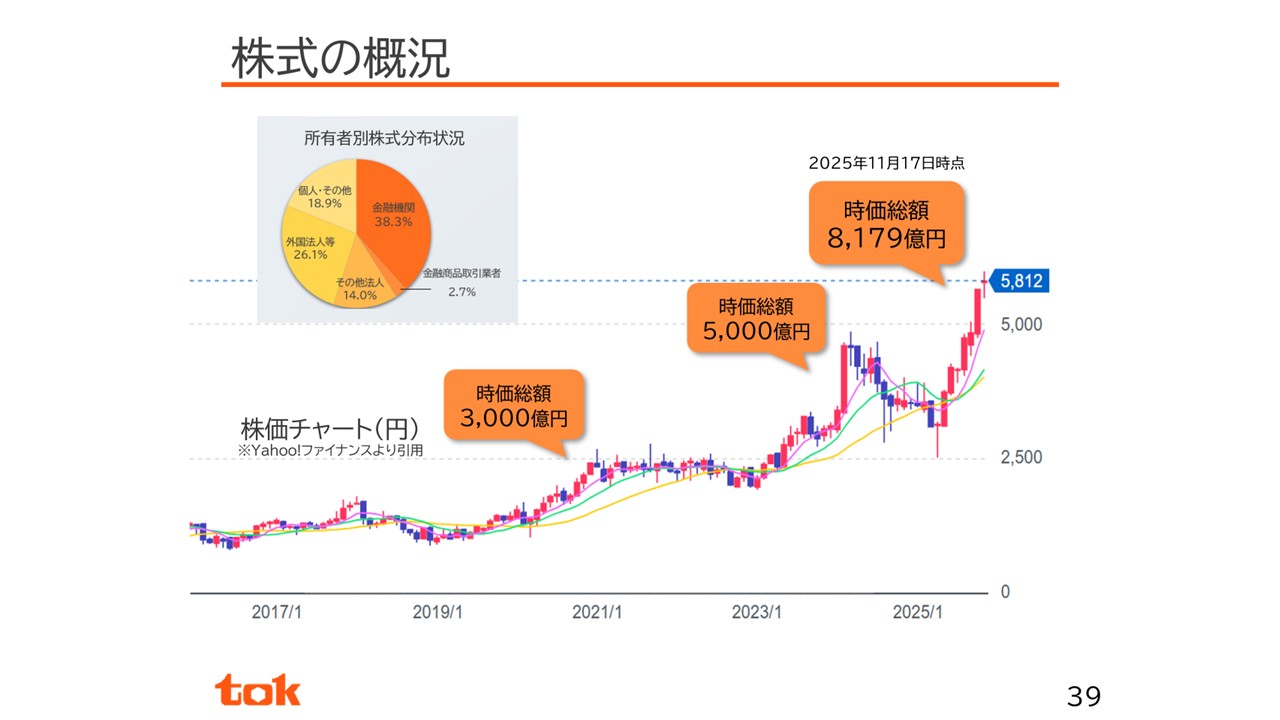

株式の概況

株価は昨日の終値で5,984円で、年初来しっかりと推移しています。時価総額は2020年12月に3,000億円を突破し、2024年2月に5,000億円を突破、11月17日時点の時価総額は8,179億円、昨日の時点では7,594億円となっています。また、当社の株式のうち約19%が個人・その他を含めた株主様となっています。

インデックス等への採用・認定(2025年7月時点)

スライドはESGインデックス等の認定状況です。FTSE Russellが運営するFTSE ESGインデックスにおいて、複数のインデックスに選ばれている他、2024年に引き続き、JPX日経インデックス400の構成銘柄に選定されました。

詳細は当社HPで

最後に、当社ホームページでは私たちの持つ技術を視覚的に分かりやすく紹介しています。是非、東京応化工業と検索していただき、ページをご覧ください。

質疑応答

質問①:生成AIの成長によって、御社の業績に与える影響はどのようなものになるでしょうか。

田宮:スライド24にて、生成AI用GPUの断面図についてご説明しました。こちらのGPUには、HBMというものとGPUとがあり、例えばHBMには弊社のEUVレジスト、ArFレジスト、KrFレジストが使われています。また、GPUにもEUV、ArF、KrF、i線用フォトレジストという多くの前工程用レジストが使われてます。また、後工程においてはパッケージ材料の1種であるバンプ形成用レジストが用いられています。インターポーザーと言われるところでも、パッケージ材料やWHS材料という後工程と言われる材料も含まれています。

今、前工程のレジストでEUVやArF、KrF、i線用フォトレジストといったものをご説明しましたが、スライド23ではそれぞれのレジスト市場の成長予測が載っています。2024年から2030年にかけて、特にEUV用フォトレジストでは年率31%超の成長が期待されています。我々もEUVレジストのサプライヤーの1つとして、大手半導体メーカーにも採用されており、今後も成長が続くと思います。また、それ以外のArFでも8%、KrFでも8%、g/i線用でも5%ということで、引き続き堅調な成長が期待できる分野であると考えています。

質問②:近年の顧客ニーズの変化に合わせた製品開発の方向性、また将来へのビジョンについてお教えください。

田宮:先ほど、この図で色々なレジストが使われているということをご説明しました。特に、最先端であるEUVレジストのニーズが今一番競争環境が激しい状況です。そのような環境において、我々はお客様と密なコミュニケーションを取ることで、細かな情報を入手し、それを開発にフィードバックする顧客密着戦略で対応しています。

主に、台湾、中国、韓国に顧客がいますが、そちらにおいても三位一体の体制でお客様と接することで、採用確度を上げる活動を日々行っています。

開発が進んでいるという意味では、情報端末関係とクラウドが主な成長分野だと思います。このような最先端の部分では、台湾のTSMC社や韓国のサムスン社、SKハイニックス社、アメリカのインテル社などが主要な顧客であり、そういった顧客と顧客密着戦略を通じて技術的なやり取りをすることで、どのようなニーズが今後あるのかの確認を行っており、次のどのような技術が必要であるかも含めて協議をさせていただき、開発を進めている状況です。

質問③:千歳の半導体パーク(Rapidus近く)に進出する可能性はありますか?Rapidusとの取引についてお伺いしたいです。

田宮:千歳のRapidus社については、2025年7月に製品ウエハーが完成したというニュースがありました。Rapidus社は2027年から量産を計画されているということで、量産に向けた準備段階であると聞いており、我々の製品も供給をしています。ただ、我々のフォトレジストは4Lぐらいの容器で供給できるものですので、拠点集約型で他の工場で生産したものを提供する形になると思います。

質問④:半導体用フォトレジストで世界シェア24.7%とのことですが、まだ伸びる見込みですか。

田宮:現在24.7%であり、大幅な増加は難しいかもしれませんが、今後も伸ばしていきたいと考えています。1位というポジションは続けたいですが、統合レポートの9ページにシェアに関して掲載しています。先ほど最先端で競争が激しく成長が大きいのはEUVであるとご説明しましたが、従来型のg線やKrFは既にグローバル1位のポジションを取っています。この市場が大きくなっても、我々のポジションは底堅いと思っています。そして、最先端のEUVはまだグローバル2位ですが、この市場が大きくなっていった時に我々の採用が増えれば、シェアはどんどん高くなることが期待できると思います。

質問⑤:一見リスクがないように見えますが、最大のリスクは中国、競合他社、原材料費の高騰、いずれかに当てはまるのでしょうか。

田宮:おかげ様で業績は好調で、リスクらしいリスクが今のところあまり多くはないです。ご質問の中に中国とありますが、中国市場では最先端のEUV装置がないので、それ以外のArFからi線までの市場がありますが、i線レジストは中国のローカルメーカーが徐々に台頭してきていますが、尖端となるKrFやArFレジストはまだまだ日本企業が強いです。それは製品の品質のばらつきを抑えるエコシステムが日本企業にはあるからです。とは言っても、数年の範囲で中国のローカルメーカーが成長してくる可能性はあるかもしれませんが、切り替える時のリスク面を考えた時に、我々の安定した品質の製品の供給力は維持できると思っています。それ以外の原料の高騰などについては、製品価格への転嫁といった交渉もしており、適切な価値をお客様に認めていただいてる状況ですので、リスクという意味では大きくはありません。ただ、中国についてはリスクが長期的には考えられるところかと思います。

質問⑥:御社の1番の強みは何でしょうか。

田宮:スライド26の中で、顧客密着戦略についてご説明しました。2つ目の質問の時に、最先端の競争環境の中でどのように当社が選ばれるのかについてご説明しましたが、弊社の競合相手は総合化学企業です。大手と違いを出すためには、技術的なところで大きな差はなかなか起きにくくなっています。そのような中で弊社製品を選んでいただくためには、顧客密着戦略が強みであると思っています。顧客密着戦略を担ってもらうのが現地の従業員です。その従業員に対して報いるために、従業員持株会制度を現地の従業員にも展開しており、それを通じて主要国である台湾、韓国、中国においても、顧客密着戦略の実行によって、我々のポジションを強固なものにしていきたいと考えています。

質問⑦:円安に進むことで売上高が上がっているように感じていますが、円高に向かっても売上を高く維持できるのでしょうか。

田宮:物量は変わらないです。ただ、為替の前提によって営業利益としてどう見えるかは変わってくると思います。我々も2025年度の通期は最初140円の想定をしており、直近は150円を超えているので、そういった意味で営業利益への寄与度は大きくなります。一方で、円高になった場合どうなるかと言うと、逆に営業利益が減ってしまうという傾向にありますが、売上高は2,000億を超えている中で営業利益率は16%程度あるので、ドラスティックな円高にならない限り、業績の影響度は大きくはないと思っています。一方で直近の円安はプラスの方向に捉えています。

質問⑧:御社は財務基盤も非常に強固ですが、研究開発投資、設備投資、株主還元など今後の資本配分についてのお考えを伺いたいです。また、海外投資家、レバレッジファンド等とのミーティングはされているのかについても伺いたいです。

田宮:1つ目の質問については、稼いだEBITDAの使い道は大きく4つで考えています。1つ目が設備投資です。2030年に向けた成長を続けるために、設備投資を行います。

2つ目が長期目線での成長投資枠です。新規事業やM&Aといった設備投資です。

3つ目が株主還元等で、スライドにてDOE4%を目途とする配当方針と説明しました。そのような株主還元に加え、自社株買いについては弾力的に実施することを主なキャッシュの戦略と考えています。

海外投資家、ヘッジファンドとのミーティングは多く行っています。我々は年間約400社、400回面談をしており、第1四半期で約100件行っており、国内の投資家の方もいれば海外の方も多く、今週も行いましたが、最近は海外の方とオンラインで行っています。