25/6/18【Macbee Planet】売上高・利益ともに約3割成長、今4月期も2ケタの伸びを見込む! 新たなM&Aが続々、数十億円規模の大型案件も模索

-

スピーカー

代表取締役社長 千葉 知裕 氏

-

提供

株式会社Macbee Planet

はじめに

千葉社長(以下、千葉):決算説明資料に沿ってお話しします。

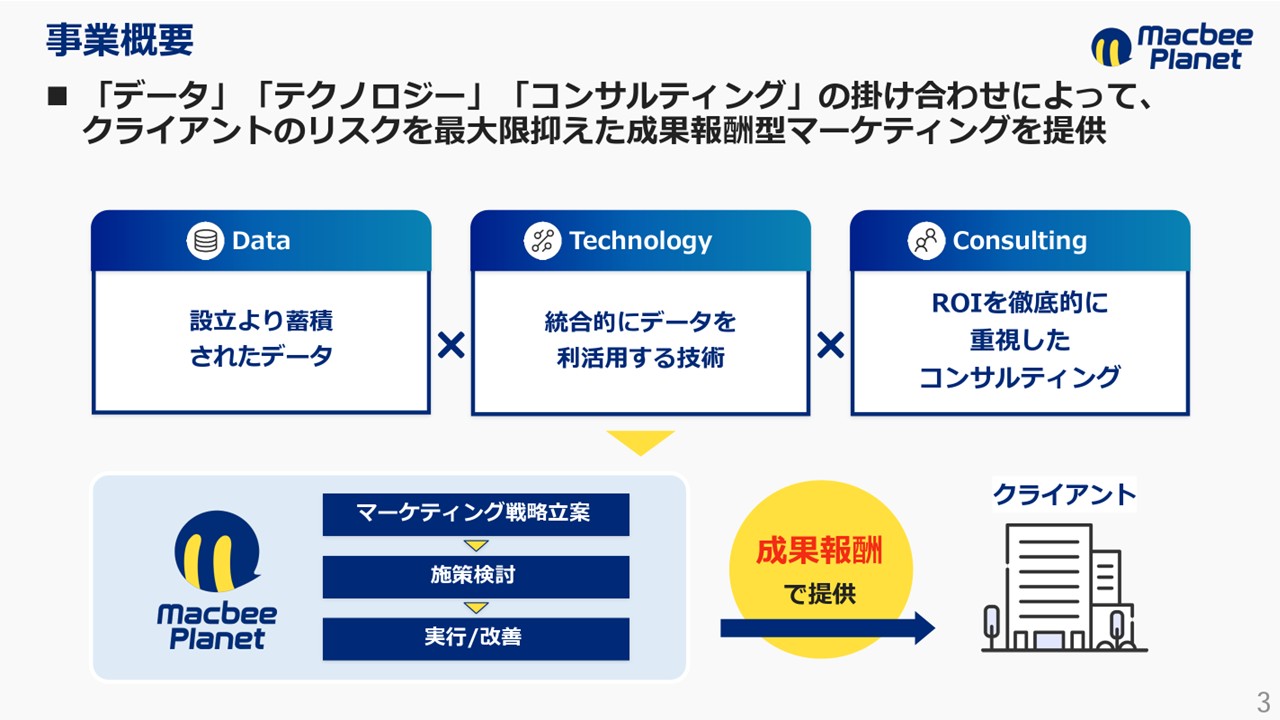

事業概要

事業概要についてです。

当社はデータ×テクノロジー×コンサルティングの掛け合わせによって、成果報酬型マーケティングを提供している会社です。データに関しては、設立より蓄積されたデータがあり、それを統合的利活用する技術で、最終的にROIを合わせたコンサルティングを行っています。これを成果報酬で提供するところに強みを持っています。

当社の軸にあるのはLTVマーケティングという費用対効果を合わせた顧客生涯価値を最大化させるマーケティングです。この考え方に基づいて、全てのマーケティングを成果報酬で提供することが当社のスローガンです。

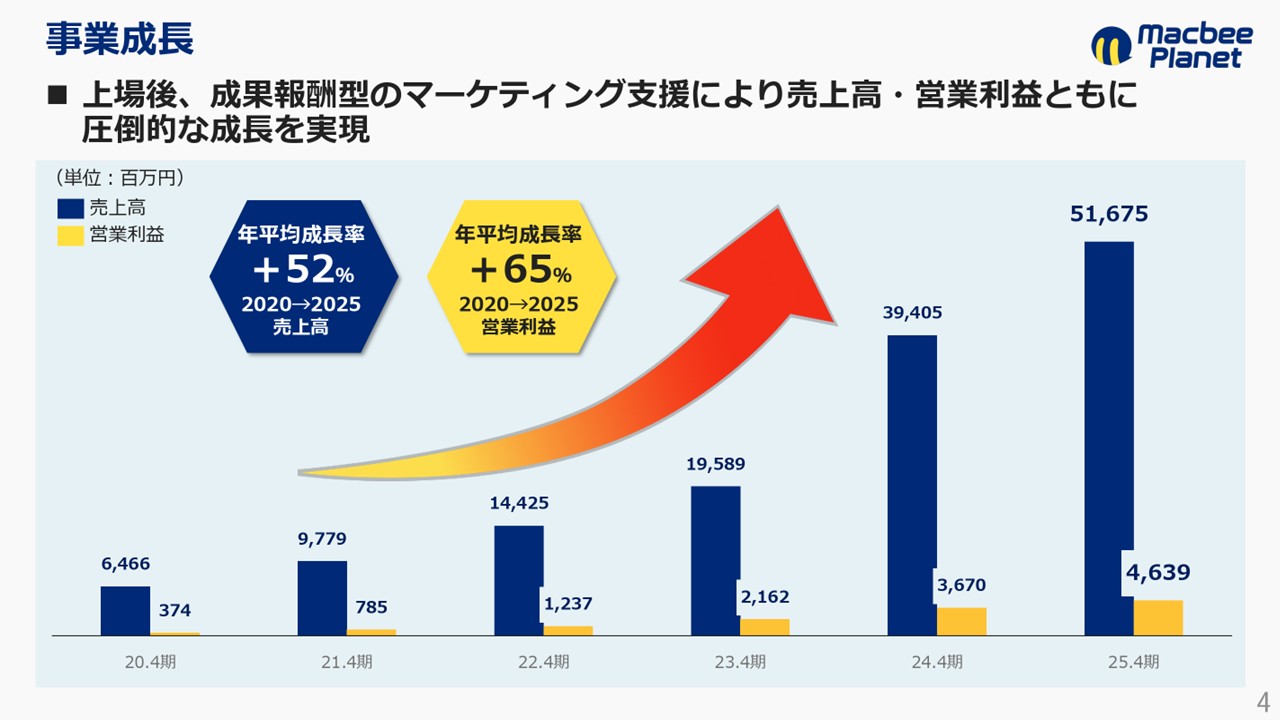

事業成長

事業成長についてです。

当社は2020年3月に上場し、上場以来高い成長を遂げています。成果報酬型のマーケティング支援という他社にはない独自性を持ってやってきたことで、売上高と営業利益ともに圧倒的な成長を遂げることができています。具体的には、売上高の年平均成長率はプラス52%で、売上高の年平均成長率はプラス65%を実現しています。

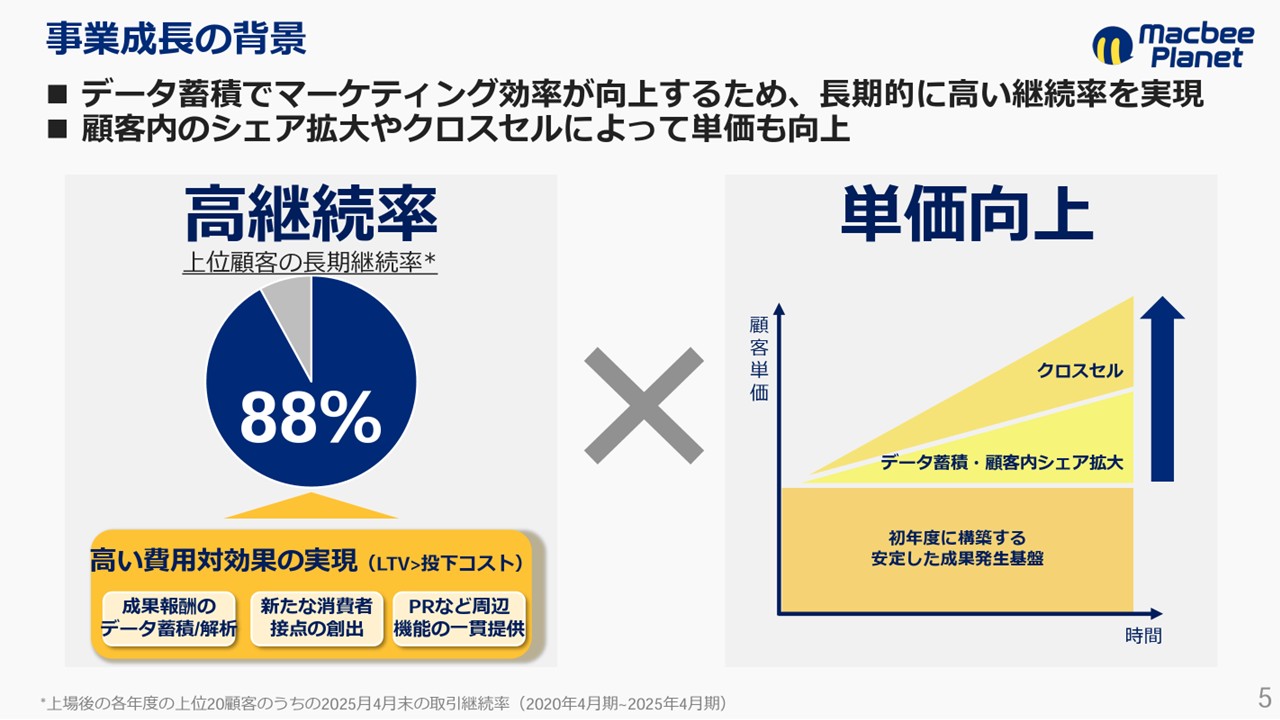

事業成長の背景

事業成長の背景についてです。

高継続率と単価向上という2つの観点があります。当社の上位顧客の長期継続率は、88%という高い数字を誇っています。費用対効果が非常に高く、投下コストに対してしっかりとLTVを上昇させることができたからこそ、この高継続率を実現することができています。具体的には、成果報酬のデータ蓄積と解析技術、そして今後も重要となってくる新たな消費者接点の創出が高継続率実現の要因です。元々は、獲得領域といわれる領域のみでしたが、PRや認知の広告も含めて提供し、領域を拡張しています。

単価向上に関しては、初年度に成果発生する基盤を作り上げた上で、データ蓄積やクライアント内に持っているシェアを拡張させたり、PRやその他のサービスとの掛け合わせによって、クロスセルを実現しています。

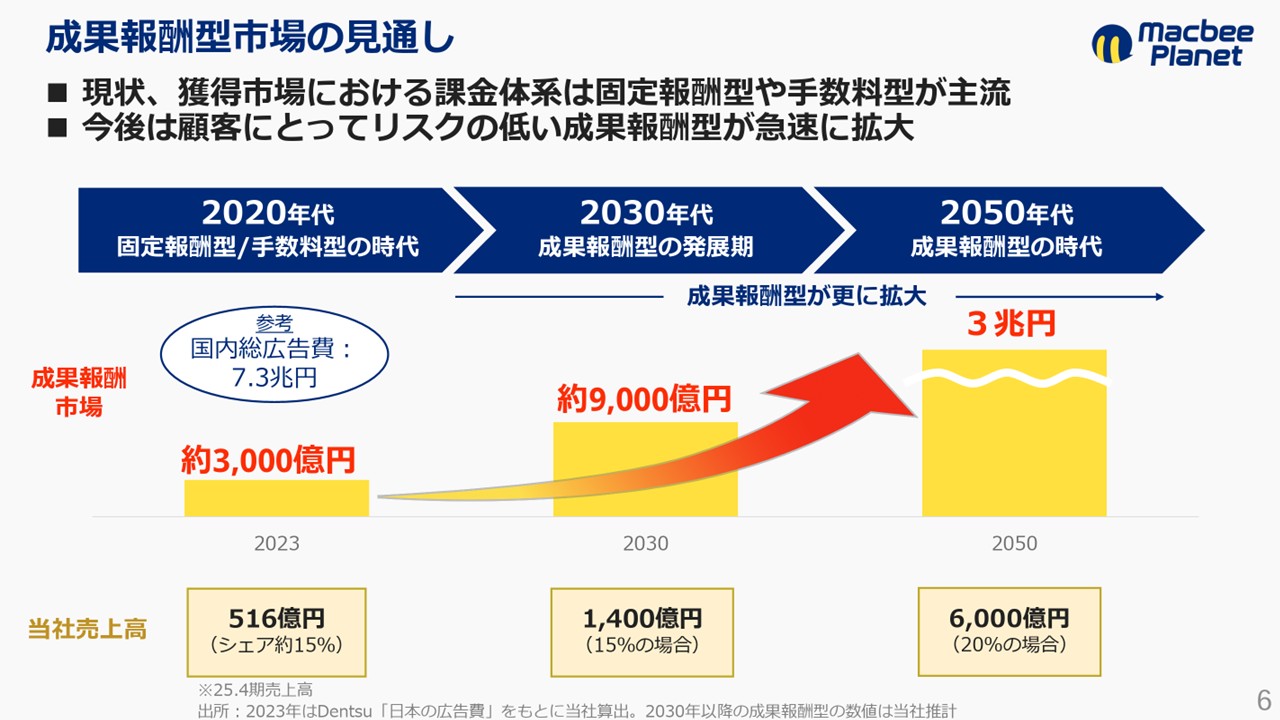

成果報酬型市場の見通し

当社が位置する成果報酬型市場の見通しについてです。

現状は、獲得市場の課金体系は固定報酬型や手数料型が主流になっています。この中でも、手数料型が非常に大きく、Webマーケティングと言われる会社の大半が手数料型です。その中でなぜ当社がブレイクスルーできているのかというと、顧客にとってリスクの低い形(成果報酬型)でサービスを展開できることが理由です。2023年の成果報酬型市場は約3,000億円で、これが今はかなり急激な拡大を遂げています。2030年には2023年の約3倍の9,000億円、そして2050年には約3兆円の規模に拡張すると当社は見ています。成果報酬型市場において、当社の現在のシェアは約15%です。仮に、今後も15%のシェアが取れている場合、2030年には約1,400億円となり、仮にシェアが20%となった場合、2050年には約6,000億円の規模拡張が見込まれます。

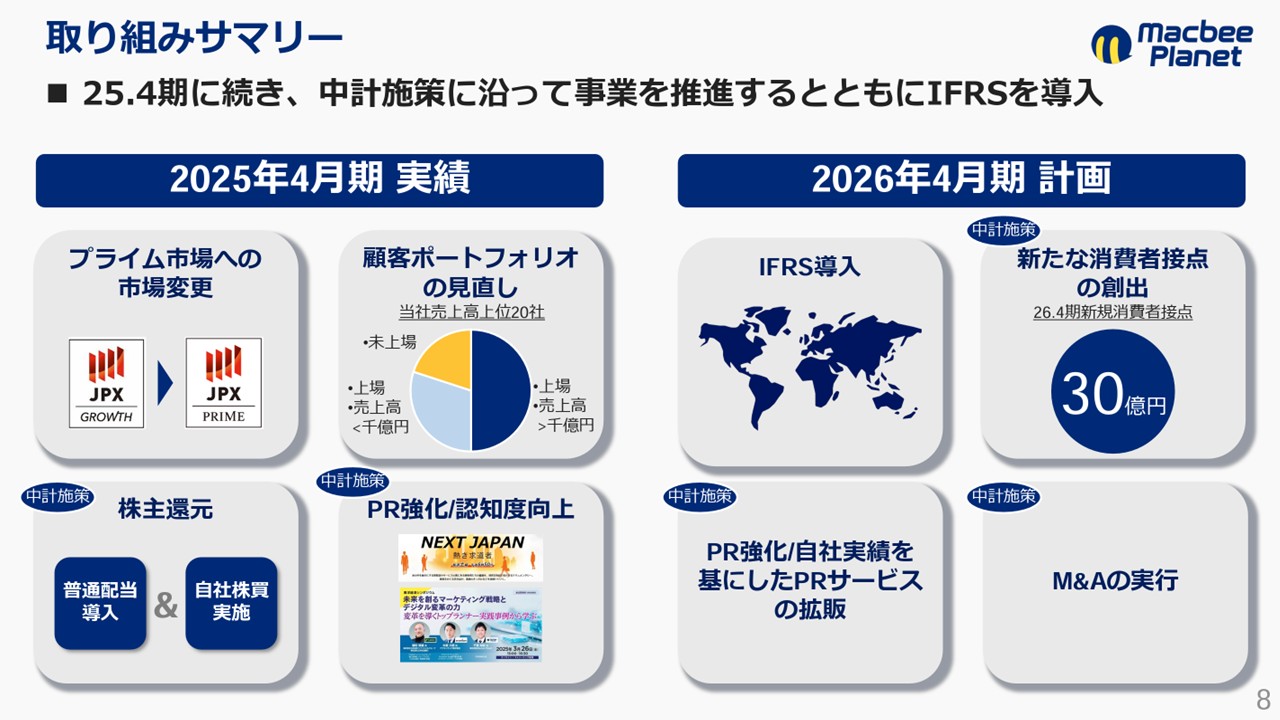

取り組みサマリー

ここからは2025年4月期の実績と2026年の見通しについてお話しします。具体的な数字の話に入る前に、2025年4月期と2026年4月期の取り組みについてお話しします。

昨年の実績として、2024年7月にプライム市場へ市場変更しました。また、顧客ポートフォリオの見直しとして、これまで顧客ポートフォリオの適正化に取り組んできた中で、一定の結果が出てきています。さらに、株主還元に関する取り組みについては、中期経営計画の中で明示的に掲げています。PR強化/認知度向上として、タクシー広告でご覧いただいている方もいるかと思いますが、事業展開を行う上でも認知度の向上が経営課題の一つとなっているため、抜本的な施策に取り組んでいます。

2026年4月期の計画に関しては、IFRSの導入があります。具体的な影響は、のれん償却です。日本基準ではのれん償却していたものをIFRSでは定期的な償却が不要になっているため、その点が財務諸表に与える影響です。新たな消費者接点の創出、そしてPR強化/自社実績を基にしたPRサービスの拡販については、後ほどご説明します。

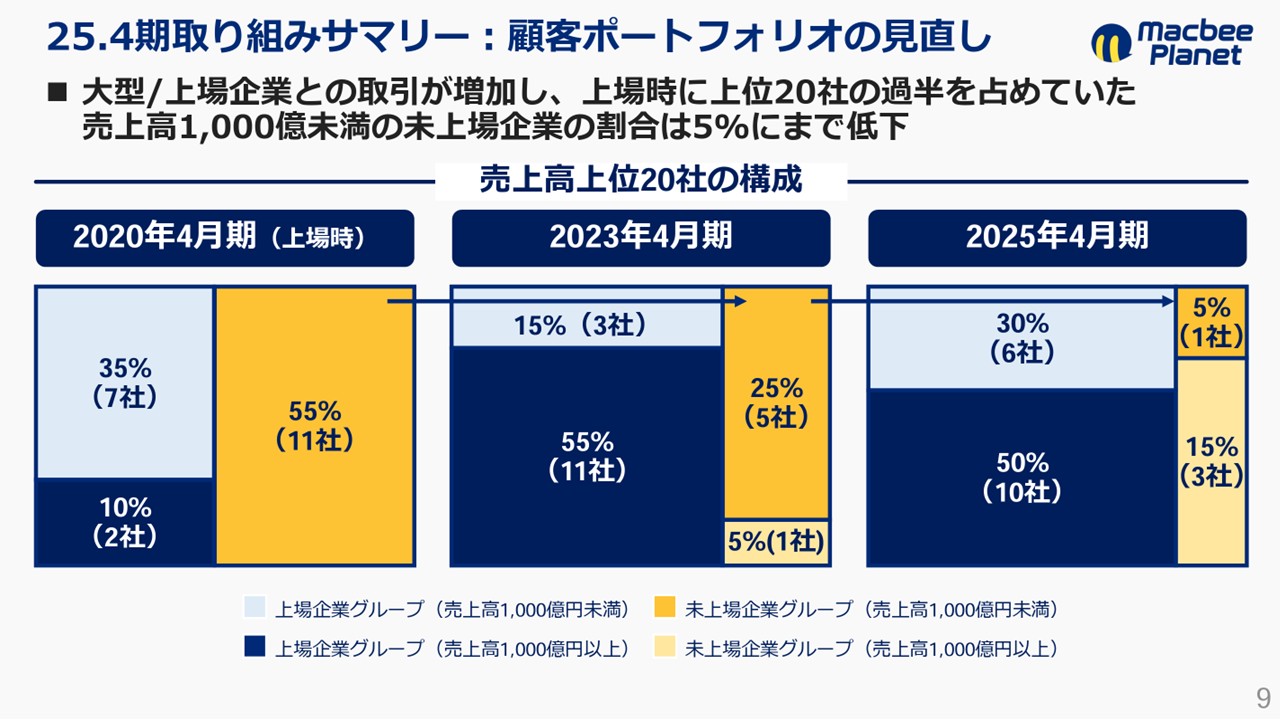

25.4期取り組みサマリー:顧客ポートフォリオの見直し

昨年の取り組みである、顧客ポートフォリオの見直しについてです。スライドには、上場したタイミングの2020年4月期から現在の2025年4月期までを書いています。現在は上場企業や売上高1,000億円以上の会社の割合が非常に大きくなってきています。2020年4月期には、未上場企業グループ(売上高1,000億円未満)のクライアントが約55%いました。それが現在では、5%と減ってきています。上場当時は実績や信用力が低かったため、大手企業や上場企業の入り口に立つことができませんでしたが、上場してから5年経った頃にはその入り口が開き、上場企業や信用力の高いクライアントにアプローチすることができ、結果として成果を創出して信頼を得るに至っています。今後もクライアントを増やしていく見込みですので、今後の取り組みについてもご報告します。

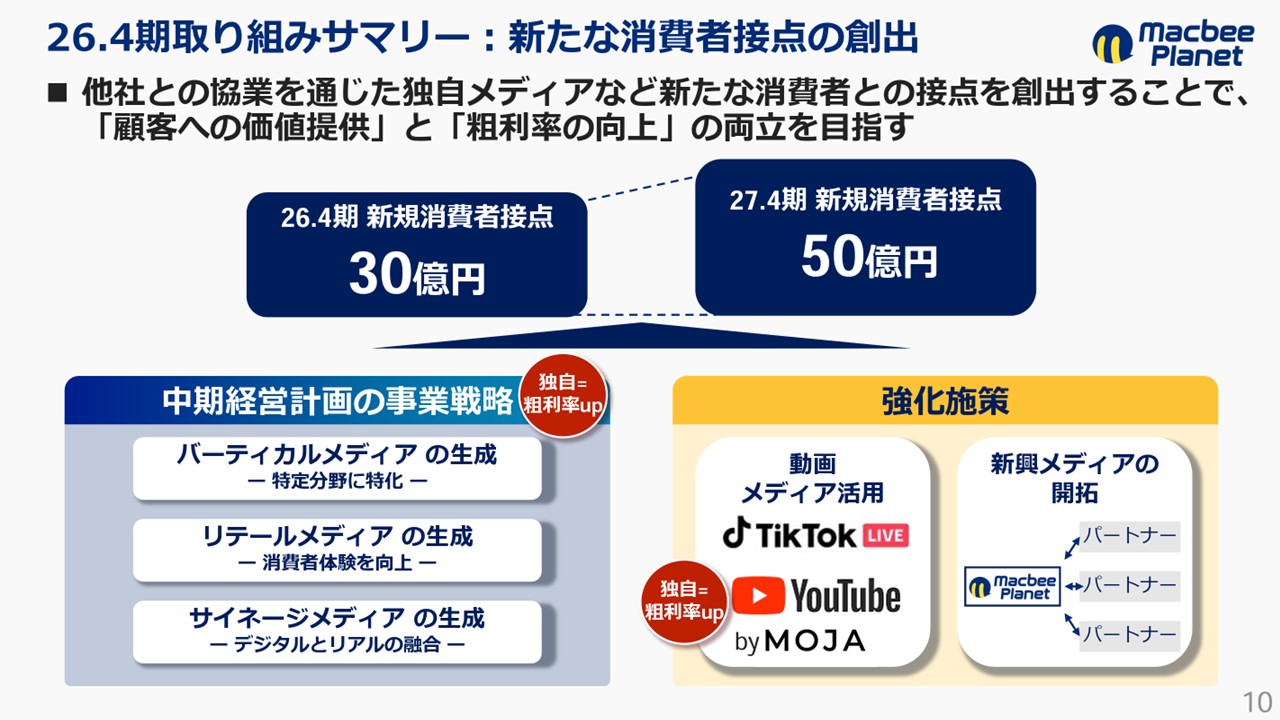

26.4期取り組みサマリー:新たな消費者接点の創出

新たな消費者接点の創出についてです。

2つの側面があり、顧客への価値提供のレベルアップと粗利率の向上が挙げられます。粗利率に関しては、顧客ポートフォリオの影響を受けています。そのため、当社は粗利率が下がっていることに関して真正面から取り組まないといけないと思っており、取り組みを明確に表現するために「新規消費者接点の創出」を掲げています。独自性を持った取り組みを行うことによって利益率を狙い、顧客への提供価値を高めたいと思っています。

新規の消費者接点の創出により2026年4月期には30億円の取扱高、そして2027年には50億円の取扱高を狙っています。また、利益率の高いサービスに仕上げていくことが非常に重要だと思っています。どのような領域で展開するかというと、中期経営計画で掲げている特定領域に特化したメディア(バーティカルメディア)や消費者体験を向上させるリテールメディア、デジタルとリアルを掛け合わせたサイネージメディアを作っていこうと思っています。今期の強化施策として、例えば動画メディアと言われるものを活用しようと思っています。現在、TikTokが流行っているところもあって、動画メディアの強さが際立っています。5月にM&AをしたMOJAも高付加価値のサービスですので、重点的に行っていきたいと思っています。さらに新興メディアに関しても、アライアンスを組みながら事業展開を進めていきたいと考えています。

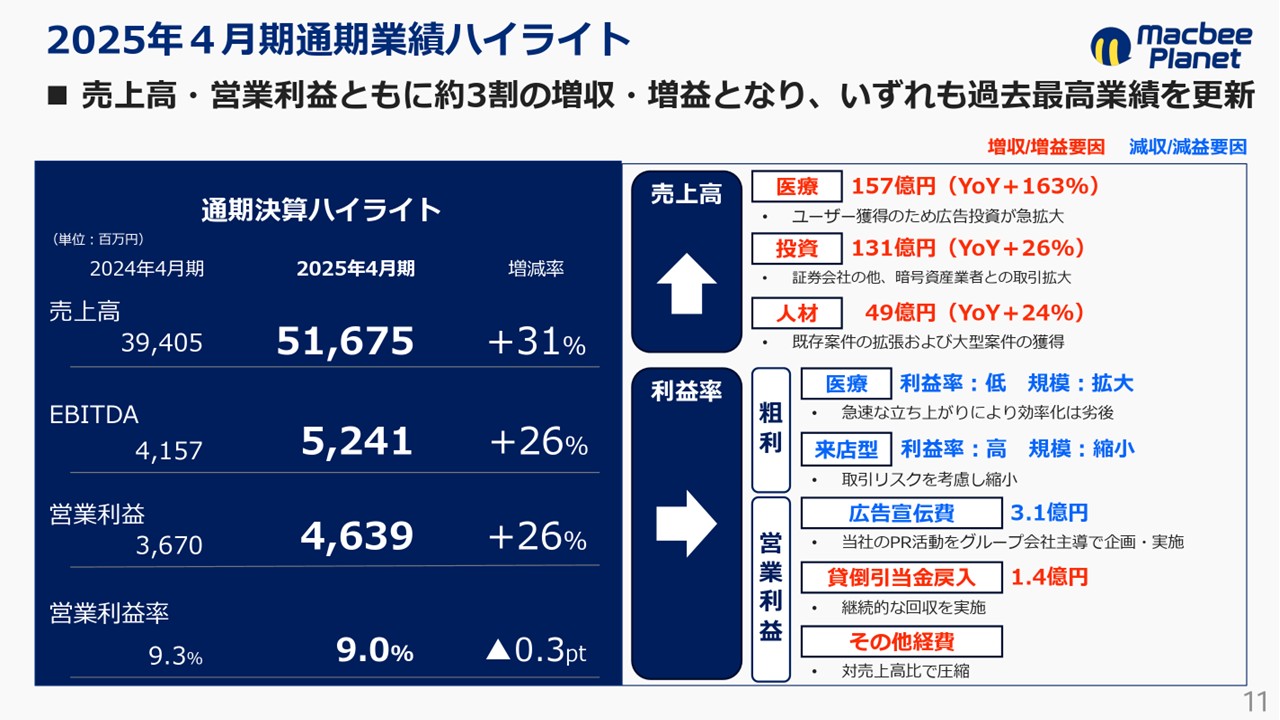

2025年4月期通期業績ハイライト

業績ハイライトについてです。

売上高・営業利益ともに、約3割の増収・増益となっています。いずれも、過去最高を更新することができました。売上高の成長に最も貢献した業界は医療業界で、ユーザー獲得に積極的な状況が続いています。その他、投資・人材も堅調に推移しています。

医療業界の売上高が伸びたとお伝えしましたが、規模が急激に拡大したことから、全体のセールスミックスの観点で利益率が下がっています。一方で、規模を縮小した来店型ビジネスは利益率が高い状況となっています。

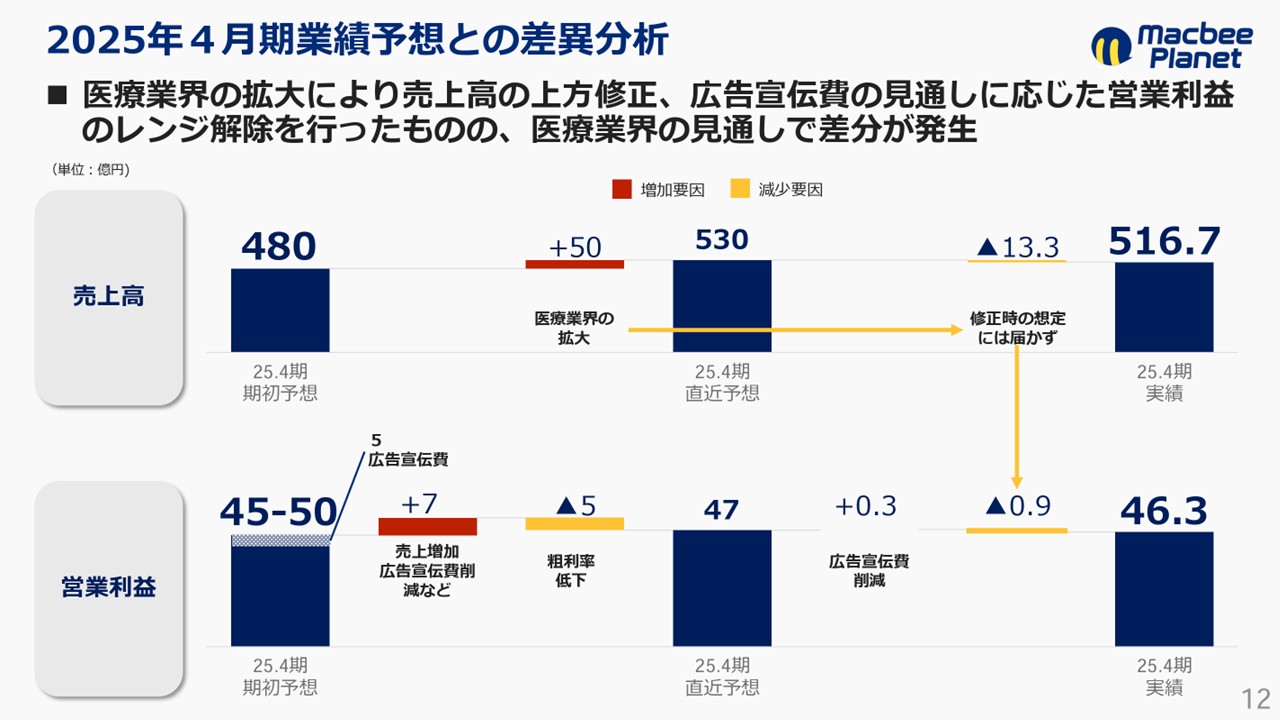

2025年4月期業績予想との差異分析

2025年4月期の業績予想と実績の差についてです。

当社は医療業界の規模拡大に注力した結果、医療業界のシェアが非常に高まったため、売上高は期初予想を大幅に超過しています。その影響で、第3四半期の決算発表時に480億円であった売上高を530億に上方修正しました。その際、営業利益も5億円の幅を持っていましたが、広告宣伝費の見通しが明確になったため、レンジ開示を解除しました。その後、第3四半期の決算発表から期末にかけて、医療業界の売上高が想定に届かなかったため、期初予想と比べたら良かったのですが、直近の業績予想に対しては弱含みになってしまった状況です。

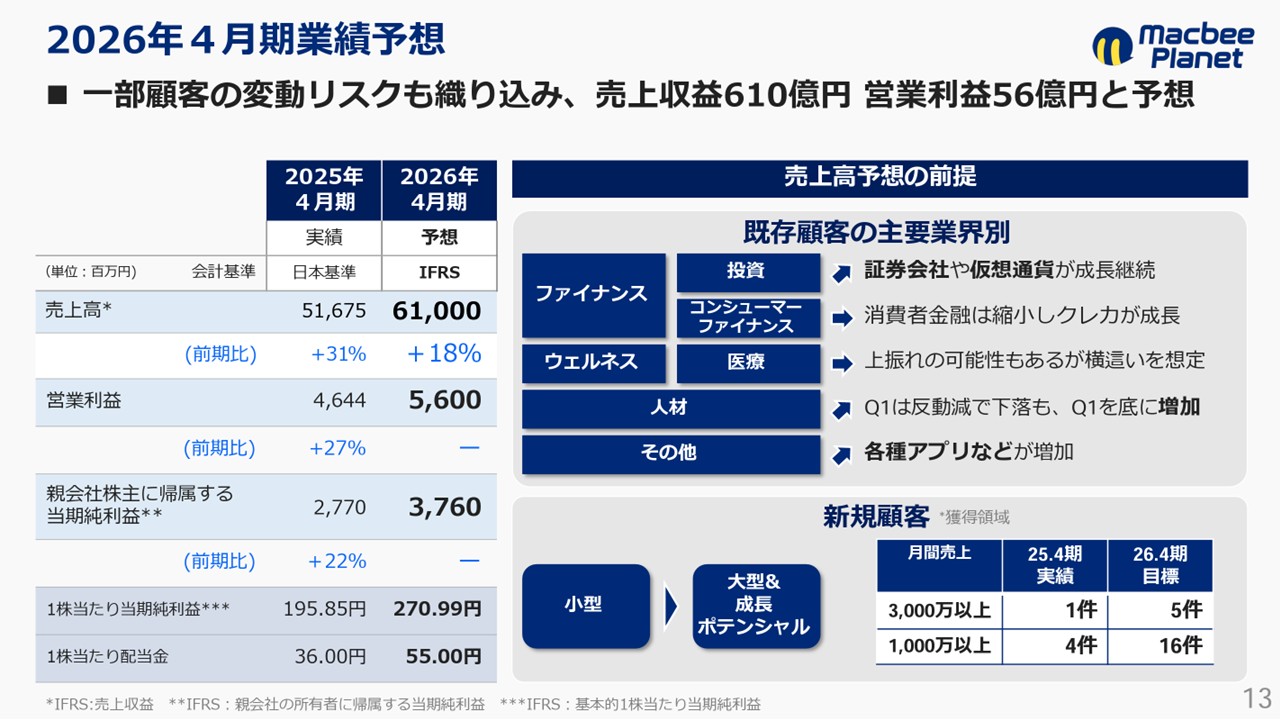

2026年4月期業績予想

2026年4月期の業績予想についてです。

売上高は610億円、営業利益は56億円という目標を掲げています。売上高に関しては、今期の成長ドライバーであった医療業界は横ばいと見ています。投資や人材業界が成長を牽引する形になっています。新規顧客接点に関しては、今期は成長見込みのある大型案件を中心に獲得したいと考えています。

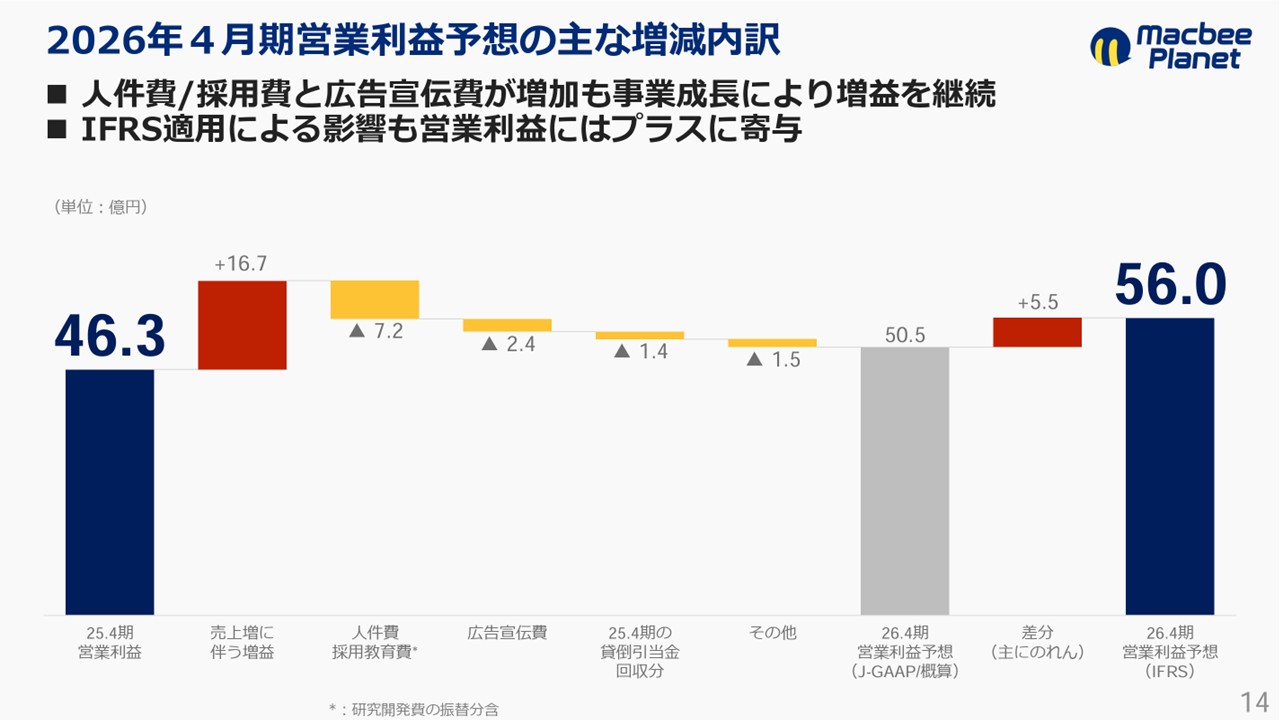

2026年4月期営業利益予想の主な増減内訳

ここが非常に分かりづらい部分でもあるため、増減内容をまとめています。今期に関しては、売上高が伸びる影響で増益があります。一方、来期・再来期の成長も見据えて採用費が大幅に伸びる見通しになっています。さらに広告宣伝費に関しても、さらに増やそうと思っており、利益の圧迫要因になっています。この結果、2026年4月期は日本基準ベースでいうと50.5億円になります。ここに主に定期的なのれん償却がなくなる影響として、5.5億円がプラスされるため56億円と開示しています。

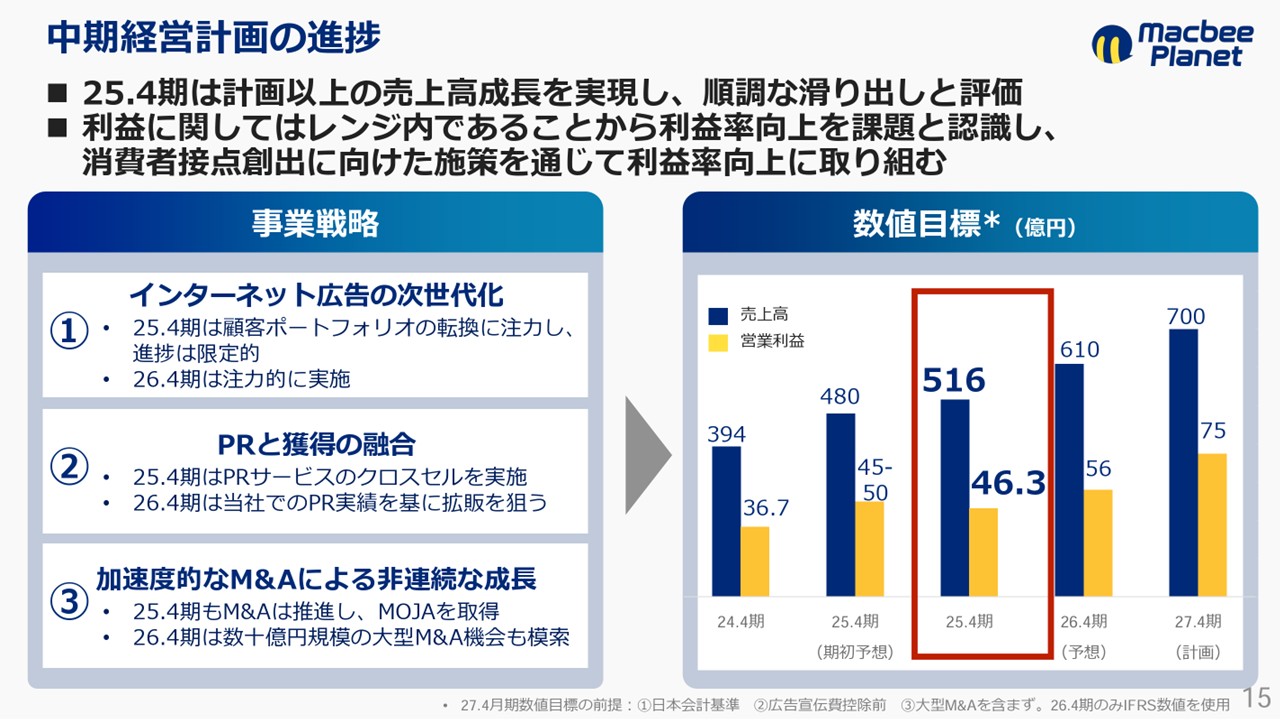

中期経営計画の進捗

中期経営計画の進捗についてです。

これは2024年9月に開示しました。事業戦略として、「インターネット広告の次世代化」、「PRと獲得の融合」、「加速度的なM&Aによる非連続な成長」を掲げています。それに対して、1年目の進捗は計画以上の進展があり、ポートフォリオの転換もできたことから滑り出しとしては非常に良かったと思っています。

2027年4月期の数字目標は、売上高700億、営業利益75億となっておりますが、利益率の課題はずっと残っている状況なので、新しい消費者接点の創出や利益率の高いサービスの提供を掛け合わせることが非常に重要だと考えています。

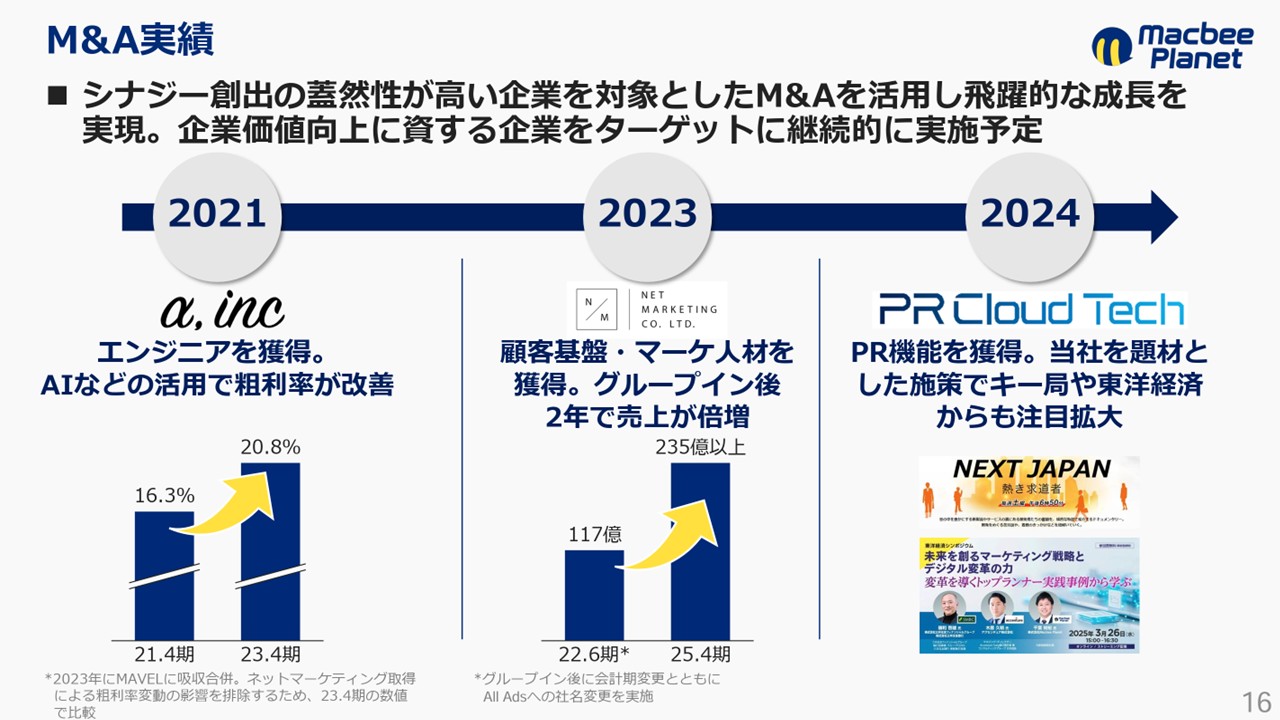

M&A実績

M&A実績についてです。

当社は2021年にアルファという会社のM&Aでは、エンジニアを取得しています。これをうまく活用することで、利益率が約4.5ポイント改善しました。2023年にはネットマーケティングという会社を取得し、顧客基盤とマーケティング人材を獲得しました。この会社は2年間で約2倍の売上成長を実現することができています。2024年にPRクラウドテックという戦略PRの会社を獲得しました。当社を題材とした施策でキー局や東洋経済からも注目を集めており、ポジティブな影響があります。しっかりと企業価値を向上させることができる会社をターゲットにして、事業展開を進めていきたいと考えています。

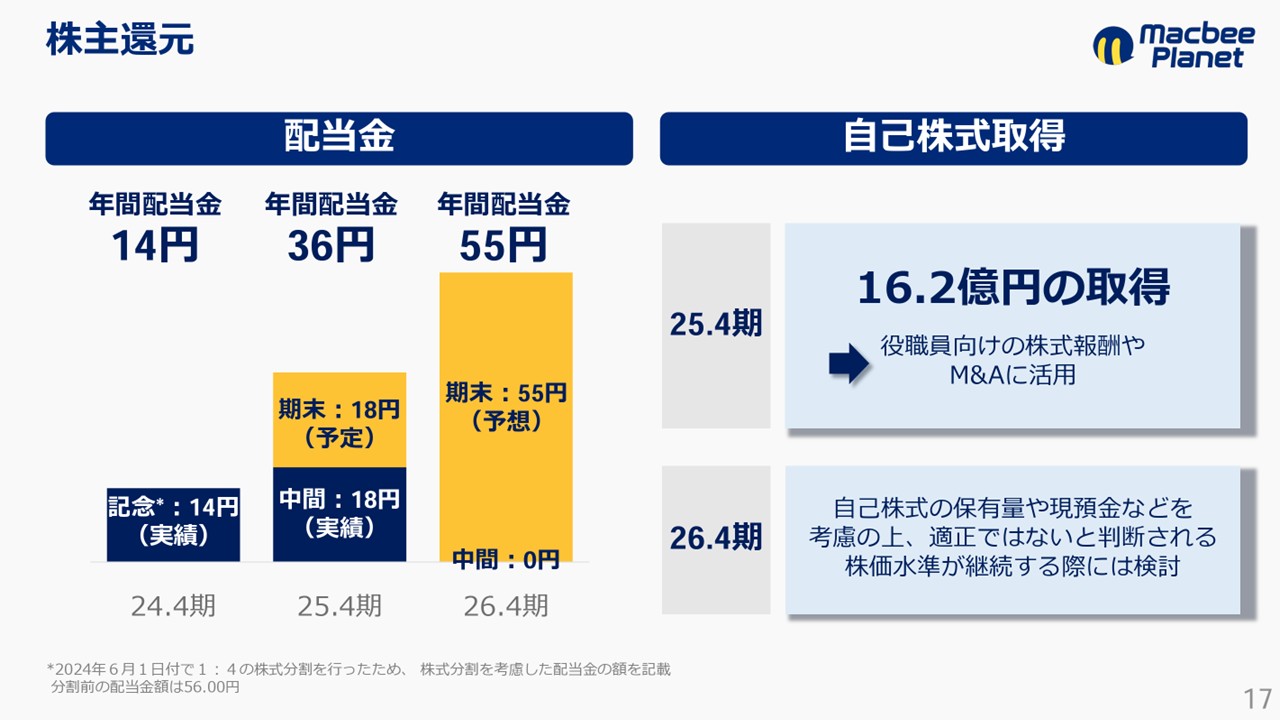

株主還元

株主還元についてです。

今期の期末配当は18円を予定しています。2026年4月期の年間配当は、55円(前期比プラス19円を予想しています。自社株買いについては、2025年4月期は16.2億円の取得を行っています。2026年4月期は自社株式の保有量や現預金の状況を考慮した上で、適正ではないと判断される株価水準が継続している場合は、自社株買いを行う可能性があります。

質疑応答

質問①:イベントスのIRイベントに登壇される時は、会社の変化・進化の時と伺っていますがそうなのでしょうか。

千葉:まさに3年半ぐらい前に、代表交代という株価に大きな影響を与えるタイミングで、イベントスさんでIRをさせていただいた時から、変化のタイミングはイベントスさんを積極的に選んでいます。

質問②:決算が好調ですが、成長の背景を改めて教えてください。

千葉:売上高と営業利益は、約3割の成長を遂げました。成長ドライバーであった投資業界が堅調に推移したことと、医療業界という新たな領域が急激に拡張したことが大きな要因です。医療業界の拡張は、2018年から2019年あたりの法改正がきっかけです。3年先、5年先の成長のためには、いち早くトレンドをキャッチすることが非常に重要だと考え、当社がそれまで蓄積してきたデータが一手となって、急激な成長を遂げました。

質問③:利益率が低下傾向ですが、改善していく方向と考えてよろしいでしょうか。

千葉:もちろんです。早期に改善したいと思っています。

質問④:数値目標に挙げている新規消費者接点の創出について、詳しく教えてください。

千葉:利益率を向上させることに軸足を置いています。利益率を上げるためには、クライアントに認められて、結果を出し続ける必要があり、そうすることでフィーがもらえるビジネスモデルになっています。最近はChatGPTを代表としたAIの進化がある中で、価値のあるメディアしか見ないという人が増えています。新規消費者接点の創出としていますが、世の中の変化をキャッチアップして流れに乗っかることができれば、付加価値がかなり高まって利益の上昇が見込めるため、積極的に取り組んでいきたいと考えています。2025年、2026年が変化の年だと思うので、そこをうまく乗り切ることが非常に重要だと考えています。

質問⑤:業績が好調で、通期の業績見込、売上・利益ともにおよそ20%の高成長の予想で順調に見えますが、一方で決算発表後に大きく株価が下がっています。これについて、会社としてどのように受け止められているのかを教えてください。

千葉:今回の決算発表後に約20%株価が下落しており、現在は円から2,800円くらいを推移していることに関しては、ご心配とご迷惑をお掛けし、申し訳なく思っています。

当社にとって事業環境の変化が非常に重要な状況になっています。ジェネレーティブAIと言われる領域の変化に対応することが非常に重要だと思っています。足元1ヵ年の成長を遂げる形であれば、明確に高い目標だけを掲げて進んでいくというパターンもあったのですが、中を切り替えることが非常に重要だと思っているため、それを積極的に取り組むことが今回の業績予想のポイントにもなっています。中期経営計画に対する動き方という観点では、新規の消費者接点の創出が鍵となるため、随時共有させていただきながら進められたらと思っています。

売上に関しては、18%の成長としていますが、この数字以上の成長をしっかりと遂げていきたいという思いがあります。

利益に関しては、日本基準ベースで10%前後の成長としているため、成長鈍化ではないかというご意見もあるかと思いますが、新しい消費者接点を創出し、利益率がしっかりと改善していけば違う景色が見えてくるので、着実に施策を進めることによって、しっかりと変化させたいと思っています。

経済アナリスト 三井 智映子(以下、三井):IFRSでは一見よく見えてるものの、日本基準での業績はどうなんですかというご質問もありますが、これについても今のご説明がお答えという認識でよろしいでしょうか?

千葉:はい、おっしゃる通りです。

質問⑥:中期経営計画では、2027年4月期の数値目標を掲げていますが、1年目の実績を踏まえた上で達成の自信はどのくらいあるのでしょうか。また、中期経営計画はM&Aなしで達成可能な数字とのことでしたが、今も同じ考えでしょうか。

千葉:数値目標を達成する自信は、非常に高く持っています。今期もかなり高い売上の成長を遂げることができており、着実に700億円に近づいています。一方で、顧客ポートフォリオが切り替わって利益率が低下してしまったことについては、しょうがないことだとは全く思っておらず、利益率改善施策として、個々のクライアントの利益レベルの引き上げはもちろん、新規消費者接点の創出が利益率向上のドライバーとなるため、しっかりと取り組んでいきたいと考えています。

M&A抜きで売上高700億円、営業利益75億円の達成を考えています。M&Aは大型のM&Aを想定しており、100億円、200億円規模を常に狙っていますが、そこを除いた状態で達成させます。

質問⑦:M&A戦略の狙いについて教えてください。

千葉:当社は全てのマーケティングを成果報酬にすることを掲げています。LTVマーケティングという土台があった上で、当社の考えている手法を色々なマーケティング手法の中に活かすことがポイントになります。その考えから、昨年はPRクラウドテックをM&Aしました。今期に関しては、SNSマーケティングのMOJAという会社を取得しました。彼らのようなマーケティング会社を成果報酬に転換することで、成果報酬マーケティングのラインナップを増やしながら、拡張していきたいという思いがあります。MOJAはYouTubeの企業チャンネルの運用支援をしている会社で、チャンネル登録者数が数十万人の視聴者が多いサービスの裏側に立つ会社です。こういったスペシャリストを置いて、YouTubeチャンネルのみならず、動画コンテンツを成果報酬に紐付けることで、さらに高い顧客満足度と高い利益率を創出したいと考えています。

櫻井:差し使えなければ、どのようなところをターゲットとするのか、お教えいただけますか。

千葉:PRクラウドテックやMOJAのM&Aは、成果報酬型のサービスラインナップに繋がるもので、こういったM&Aは引き続き行っていきます。もう1つの軸として、バリューチェーンの拡大も狙っています。具体的な内容に関してはお話しできないところもありますが、売上高100億円、200億円の規模感で、取得金額が数十億円の会社も狙っています。

質問⑧:今期の営業キャッシュフローがマイナスとなっていますが、これはなぜでしょうか。

千葉:今期に関しては、広告費の分割払いサービスの提供を開始しています。多くの会社に提供してるのではなく、かなり大きな規模の会社に債権回収ができる見通しがあった上で提供しているため、未収入金が増えています。未収入金が積み上がったことでキャッシュフローが悪化している形ですが、今期に関しては大きな変動がない状況になっていて、営業キャッシュフローはプラスに戻る想定なので、ご安心いただければと思います。

質問⑨:貸倒引当金について、今期は1.4億円回収して計上されたとのことですが、来期以降も回収できる見込みですか。

千葉:継続的に回収できる見込みです。確定してるものではないので、業績予想には折り込んでいませんが、回収可能性が下がっていることはなく、定額で入金されている部分もあるので、そこをしっかりと回収した上で、大規模な回収に関しては引き続き協議するスタンスです。

質問⑩:株価対策として、配当性向の引き上げや自社株買いの実施は検討していますか。

千葉:事業を成長させることが株価上昇の大前提だと考えています。一方で、株価対策や株主還元という観点では、上場してから3年経過したタイミングで、明確な方針を出すというお話をしていて、昨年発表した中期経営計画で、方針を出しました。

配当に関しては、2割の配当性向になるように取り組んでいきます。自社株買いに関しては、株価が適正水準ではない状態が続く場合は、実施したいと考えています。

質問⑪:今期はPRを強化しているようですが、具体的にどのような効果が出ていますか。

千葉:タクシー広告は、認知度の向上と決裁権のある方に当社のことを覚えてもらう狙いで実施しています、また、求職者に対しては当社がどのような会社なのかを理解した上で、入りたいと思ってもらうことが非常に重要だと思っているため、そういった狙いで行っています。決裁者に当社を知ってもらえたことで、営業のしやすさが非常に高まっています。採用に関しても、採用ページのサイト流入数が3、4倍に増えています。また、メディアにも多く取り上げてもらっており、ネットメディアだけではなく書籍も含めて取り上げてもらっています。PR効果は全般的にポジティブだと思っています。

最後に

千葉:今期の業績予想を見てご懸念された方も多いかと思っています。マーケティングにおいては、2025年から2026年にかけて変革期にあると考えており、消費者行動が一気に変わってきます。例えば、Googleの検索が半分以下に減っているという話も出てきています。そういった世の中の変化に乗って動くためには、当社のビジネス構造もさらにブラッシュアップしなければならないと思っています。新たな消費者接点の創出や新しい取り組みを掲げて、明確に実行した上で、もう一度、倍々ゲームを作りたいと思っています。投資家の方々には、当社の新しい取り組みが付加価値を生むことを数字という見える形で表して事業展開ができればと思っているので、ご支援の程よろしくお願いいたします。