24/6/19【Macbee Planet】オーガニックの成長に加え、M&Aも成功 期初計画より大幅な増収益の実現へ

-

スピーカー

代表取締役社長 千葉 知裕 氏

-

提供

Macbee Planet

馬渕磨理子

経済アナリスト

馬渕磨理子

経済アナリスト

〈 ご講演企業の注目ポイント 〉

◆ Point1

今後中期的にどういう風な成長イメージがあるのか、数字とか規模感とか、あるいはM&Aの戦略など、より中長期的な成長イメージについて

◆ Point2

広告業界全体が比較的弱含んでいますが マクビー社は強いというところで、なぜ、マクビー社だけが強いのか、というところ

◆ Point3

M&Aをここまで推進した中で、M&Aをした後の企業との連携やシナジーが今どうなっているのか、利益率含めてどうかというところ。また、今後成長していこうとする中で追加のM&Aにも期待が寄せられる

◆ Point4

(直近のリリースで)1番注目されているのが、その決算が(高い成長率を示すも伸び率は)鈍化してるように見えている理由の主な背景の「貸倒引当金」の計上。この解釈をどうしたらよいのか、が、まだしっかり伝わっていないところ。

この注目ポイントの4点についてのご説明をしっかりこの後の千葉社長の登壇を聞いて欲しいと思います。

はじめに

千葉社長(以下、千葉):当社について簡単にご説明した上で、2024年4月期の決算概要、今後の見通し、取り組みについてお話しします。また、質疑応答の時間を長めに取らせていただき、皆さんが興味・関心をお持ちの部分(貸倒引当金の計上/自己株買/プライム移行)を中心にご説明します。

会社概要

当社は2015年8月に創業し、2020年3月に現在のグロース市場に上場しました。当社は右肩上がりの成長を続けながら、M&Aを積極的に行っており、2021年8月には技術力の強化を目的として、株式会社Alphaというエンジニア組織を完全子会社化し、2023年3月には組織・顧客基盤強化を目的として、株式会社ネットマーケティング(現在のAll Ads)を完全子会社化しました。

直近では、さらなる事業スケールの拡大を目的として、2024年5月にPRクラウドテックを完全子会社化しました。こちらに関しては後ほど詳細をご説明します。

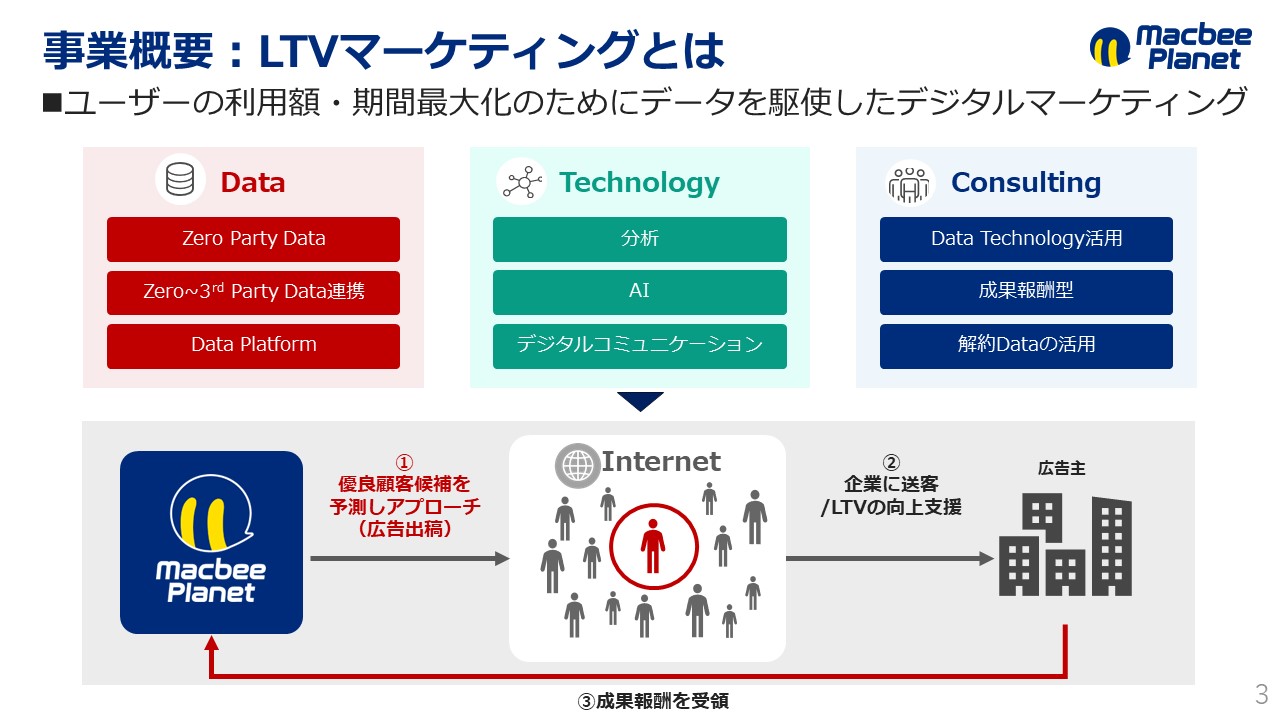

事業概要:LTVマーケティングとは

概要についてです。

当社は独自のデータを取得し、可視化する技術/データを解析し、コミュニケーションの最適化を図る技術/成果報酬型で提供するコンサルティング力の3つを競争の源泉として、独自のLTVマーケティングを提供しています。LTVマーケティングでは、広告主にとって有料な顧客候補をインターネット広告とメディアを活用して、企業側に送客します。従来のインターネット広告代理店との違いは、送客の質にこだわっている点と成果報酬型であることで収益に繋がりやすい点にあります。成果報酬型というビジネスモデルは、広告市場全体が弱い中で、当社が競合企業に勝つことが出来ている理由の一つです。

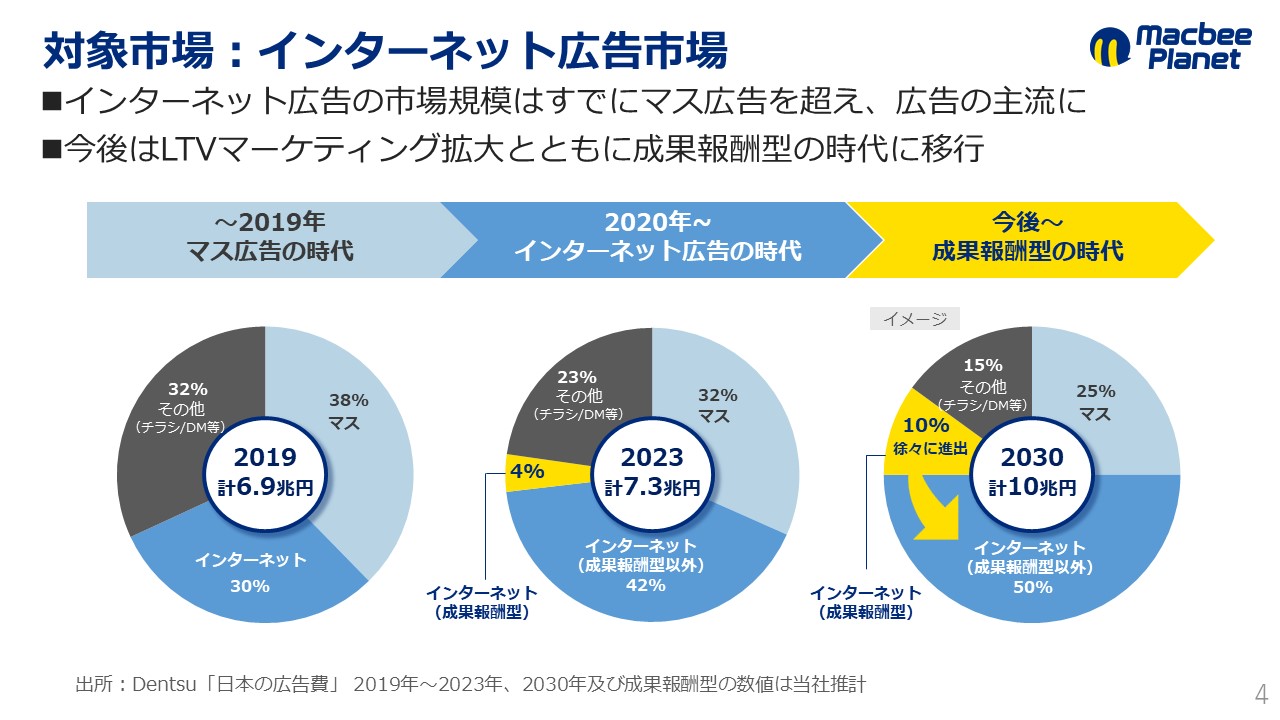

対象市場:インターネット広告市場

対象市場についてです。

当社はインターネット広告市場の中でも、成果報酬型の市場で事業を展開しています。広告市場全体のトレンドとして、インターネット広告市場は2020年を境に加速し、マス広告の市場を追い抜き、広告の主流となってきています。今後はインターネット広告の質が問われる中で、費用対効果に優れている成果報酬型が主流になる時代が到来します。

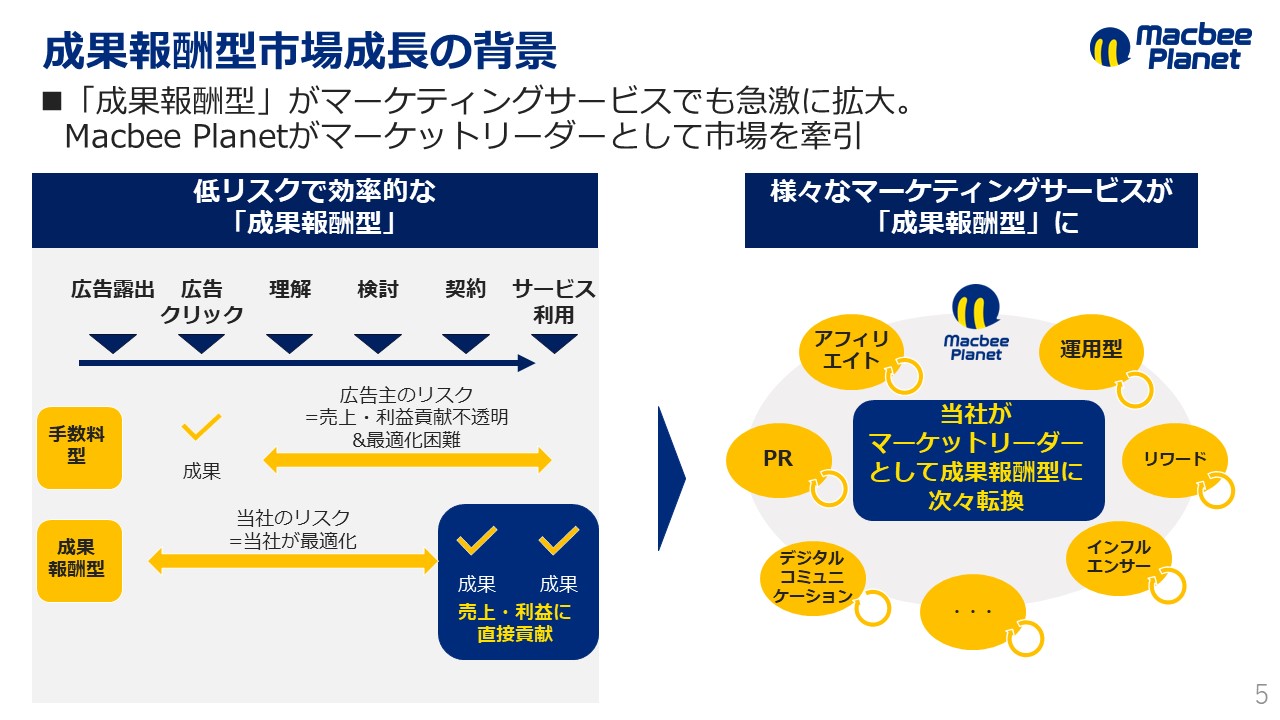

成果報酬型市場成長の背景

成果報酬型が急激に拡大している理由の1つは、広告主にとってメリットが非常に大きいビジネスモデルになっている点です。手数料型は、広告がクリックされた時点で手数料を支払うため、その後の売上・利益に繋がらない場合においても、費用が発生するビジネスモデルです。

一方、当社が行っている成果報酬型は、契約を行った時点/サービスの利用開始時点の広告主の売上や利益に直結するタイミングで報酬を支払うため、費用の無駄がない点が大きなメリットです。成果報酬型は、広告主の代わりに当社がリスクを負う形になるため、当社はテクノロジーを活用して、広告運用自体を最適化することで、広告の成果を広げて積み上げていき、結果としてリスクを軽減させるという動きをとっています。今後サービスの質が問われる時代の中では、インターネット広告だけではなく、様々なサービスが成果報酬型に切り替わっていくと当社は見ています。そのような中で当社はずっと成果報酬型で事業を展開しているため、リーディングカンパニーとして転換を牽引していきたいと考えています。

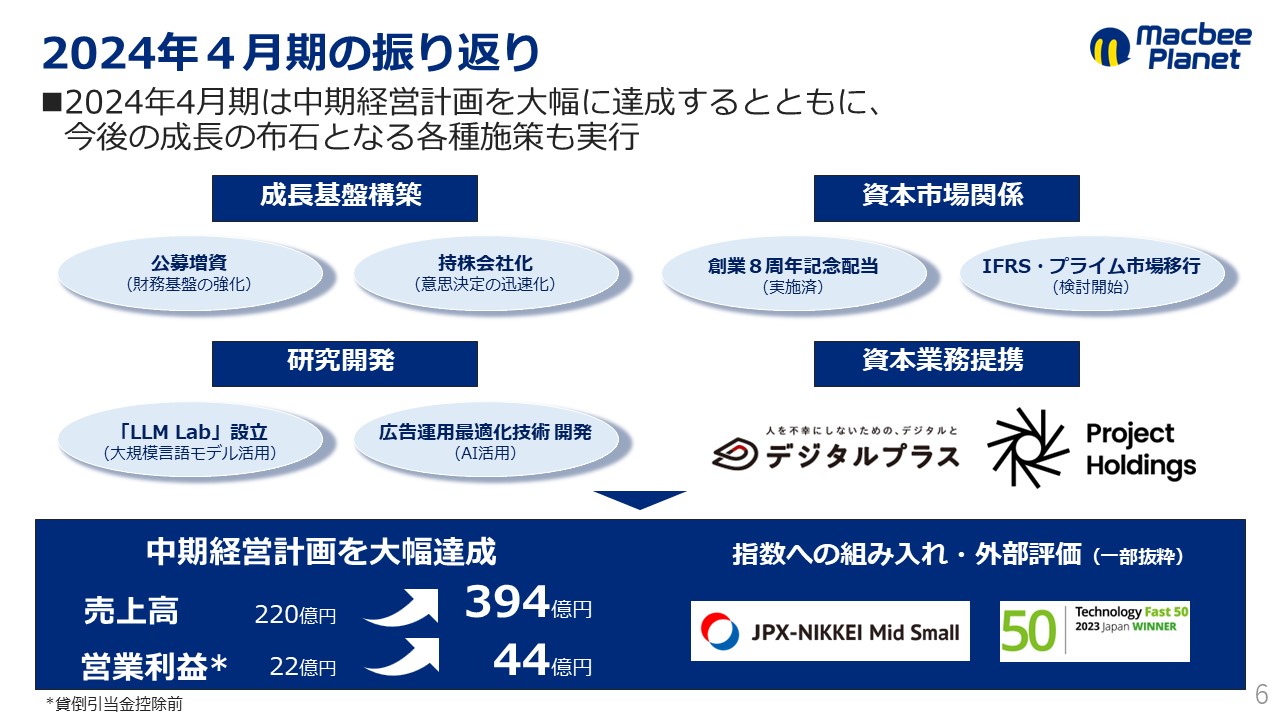

2024年4月期の振り返り

2024年4月期の振り返りについてです。

1つ目は、財務基盤の強化を目的とした公募増資と意思決定の迅速化を目的とした持株会社化等といった「成長基盤構築」に取り組みました。また、事業成長につながる先端テクノロジーの研究開発を進め、他社との資本業務提携を通じて他社のサービスやノウハウを積極的に取り入れていきました。

2024年4月期の業績に関しては、売上・利益ともに2か年前に設定した中期経営目標を大幅に超過しました。結果として、売上は394億円、営業利益(貸倒引当金控除前)は44億円という数字で着地をしています。

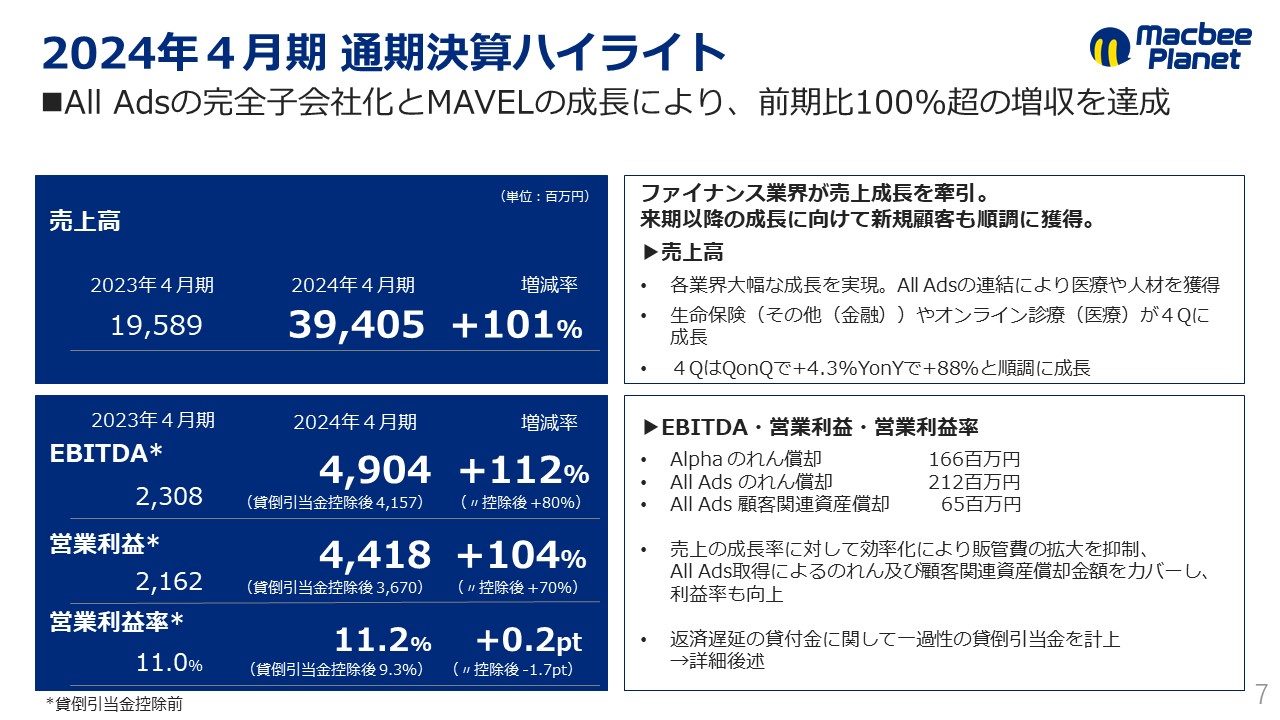

2024年4月期 通期決算ハイライト

通期決算ハイライトについてです。

All Adsの完全子会社化とMAVELの成長により、前期比100%超の増収を達成しています。売上は昨年対比でプラス101%の394億円になっています。営業利益は貸倒引当金控除前でプラス104%の44億1,800万円、貸倒引当金控除後でプラス70%の36億7,000万円となっています。

それぞれの分析としては、売上は各業界で大幅な成長が実現できています。特にAll Adsは、医療や人材を強みとしており、その分野での成長が著しい状況になっています。一方、マクビープラネットの事業を分割したMAVELは、生命保険等の分野が伸びている状況です。4QはQonQで見るとプラス4%、YonYで見ると88%と順調な成長を遂げることができています。

利益面に関しては、販管費の増加を抑制するために様々な施策を実施しました。のれんや顧客関連資産の償却以上の利益率を実現することができています。一方、貸倒引当金を7.4億円計上したことで、段階利益は控除前よりも低下しています。貸倒引当金の計上については、後ほど質疑応答の時間でも詳しくご説明します。

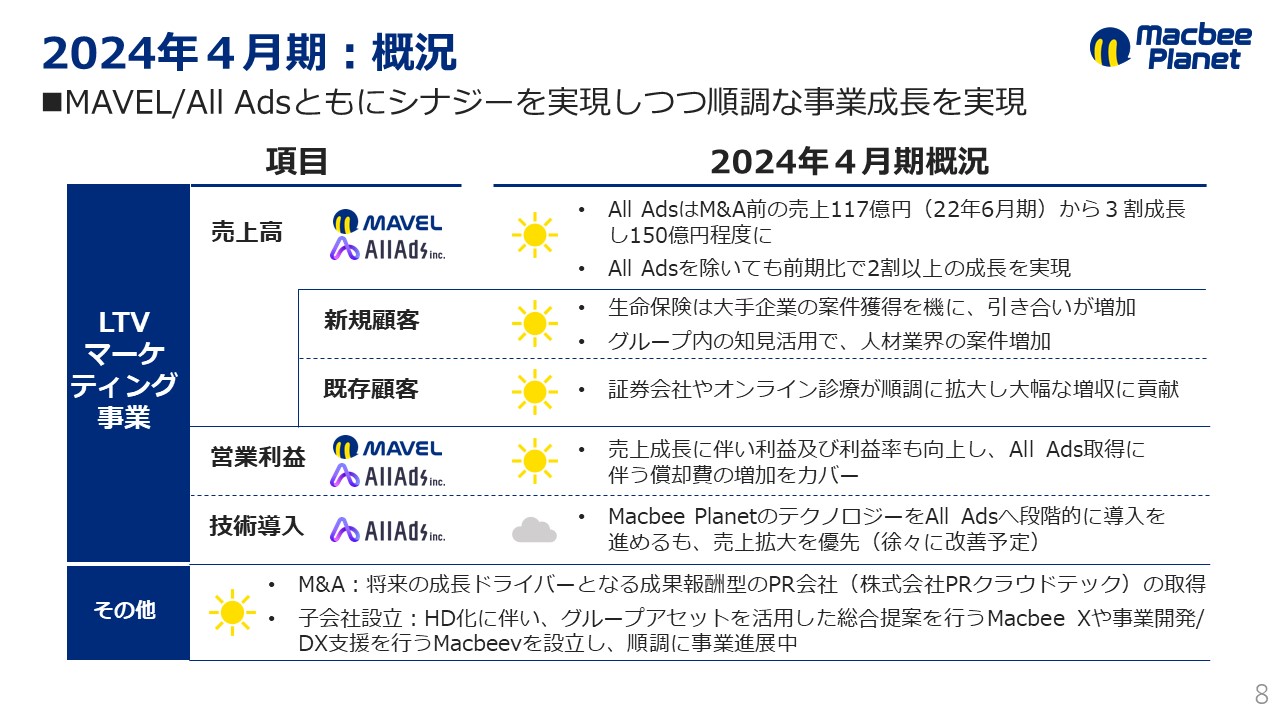

2024年4月期:概況

概況についてです。

売上は好調で、All Adsに関してはM&A前の数字と比較して、約3割の成長を実現しており、約150億円となっています。All AdsのM&A効果を除いても、その他の事業体は前期比で2割以上の成長ができているため、M&Aもうまくいっており、オーガニック成長もうまくいっている状況です。さらに、新規顧客と既存顧客においても順調に拡大しており、それぞれが売上に貢献しました。

利益面についても、当社の計画以上の売上拡大を実現することができたことで、All Adsの完全子会社化によるのれんの影響以上に、営業利益/営業利益率の向上が実現できている状況です。

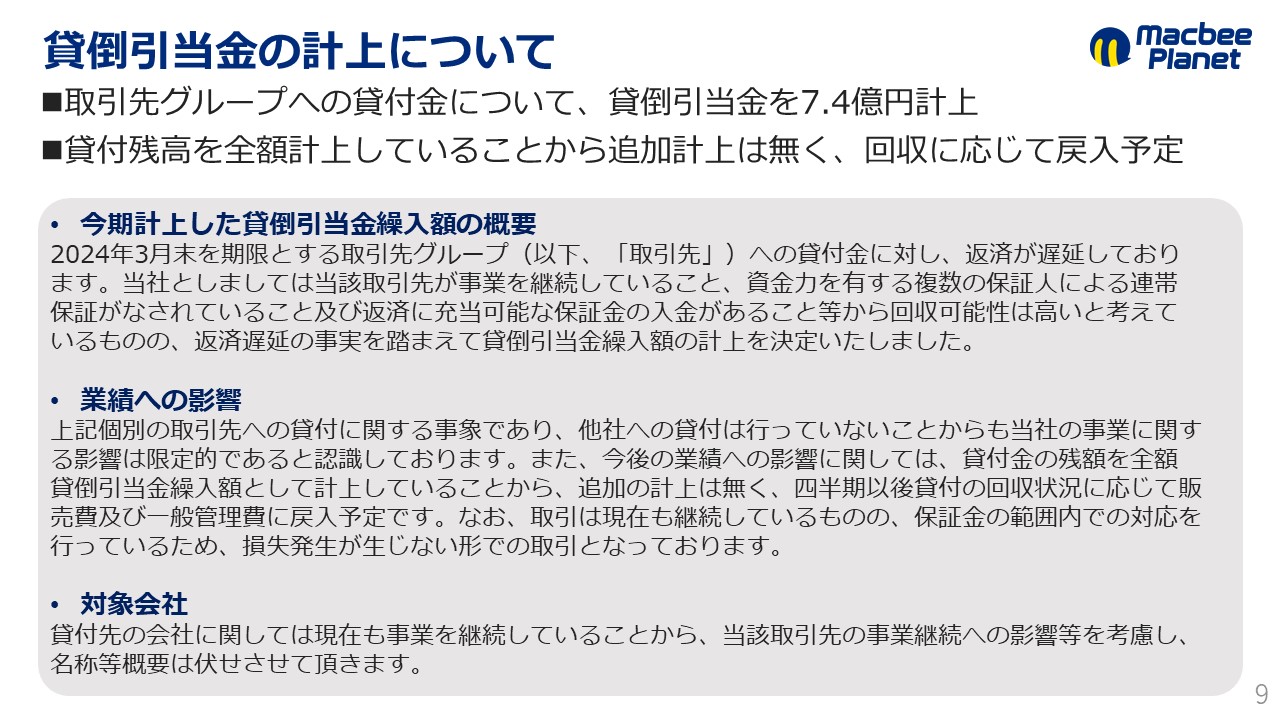

貸倒引当金の計上について

貸倒引当金についてです。

貸倒引当金を計上した背景は、回収不能に陥っているというわけではなく、当社は回収可能性が高いと見ているのですが、監査法人のジャッジの中では回収可能性が極めて高く、ほぼ100%の回収が見込めるような状況でなければ、貸倒引当金の計上をしてほしいという要望があったため、今回貸倒引当金の計上を行いました。

今回計上しているのは、個別の取引先への貸付金の返済部分で、この返済が遅延していることを受けて、貸し付けている全額を貸倒引当金として計上しています。計上項目は、販管費に含めて処理を行っています。全額計上を行っていることから、この取引先から発生するものは追加ではなく、他社への貸付けは行っていないため、当社の事業に与える影響はかなり限定的なものになっています。

今後この貸付金の回収状況に応じて、「返済されたものは販管費で戻す」という処理を行っていくため、貸倒引当金の戻し入れに関しては業績予想の中に織り込んでいません。しっかりと貸付金が戻ってきた場合、営業利益が上振れすることになるため、その点はご留意いただければと思います。

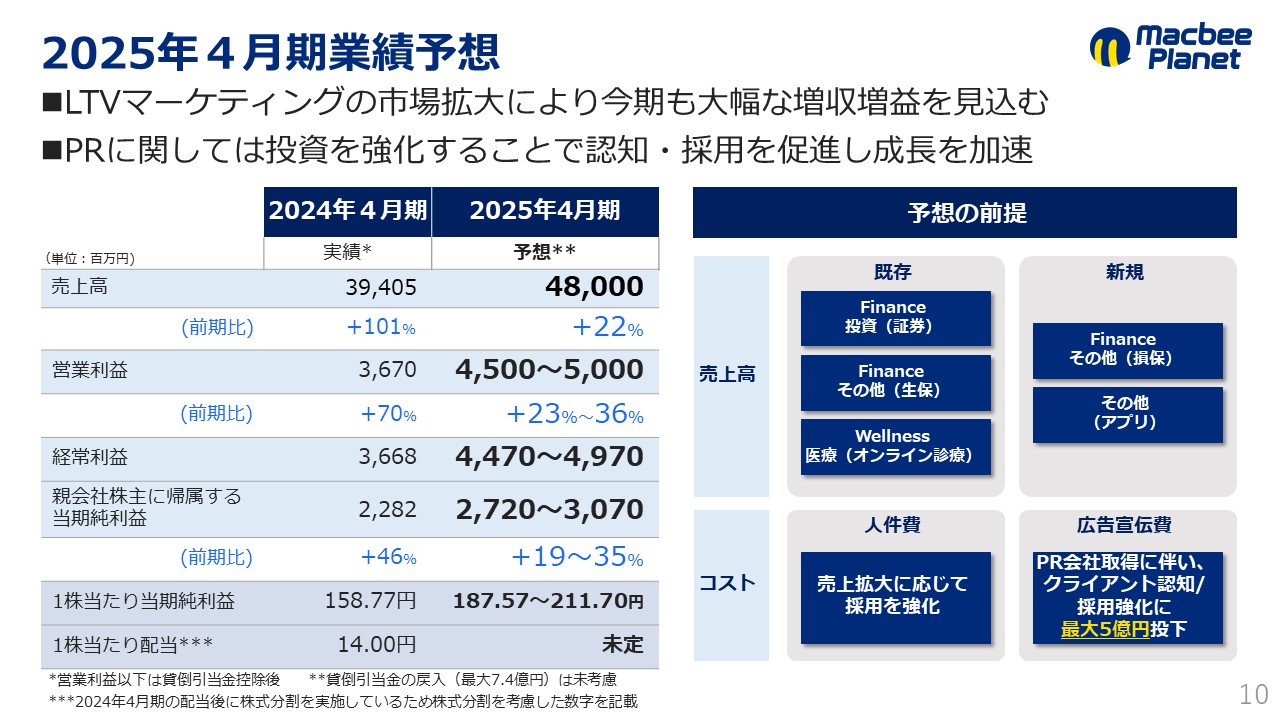

2025年4月期業績予想

2025年4月期の業績予想についてです。

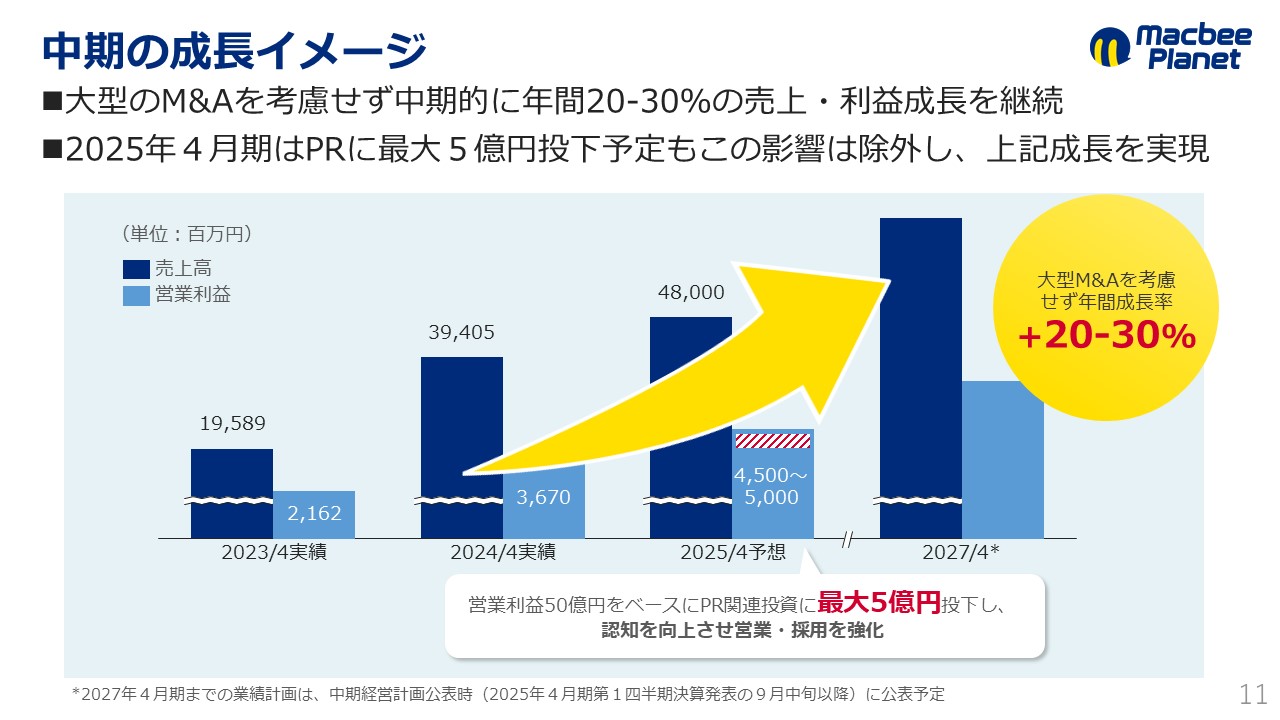

LTVマーケティングの市場拡大により、今期も大幅な増収を見込んでいます。営業利益の予測は、PRの関連投資を最大で5億円想定しています。これを除くと、営業利益の達成は50億円を見込んでいます。

トップラインに関しては、前年と比較して20%超の成長を前提として業績予想を計算しています。前のクオーター以前で、営業利益に関しても20%超の成長するとお伝えしていましたが、業績予想の41億円をターゲットに2024年4月期の決算は動いています。ここに対して、20%成長の50億円という数字をターゲットにして事業展開を行っているため、成長鈍化ということは全くありません。これまでお伝えし続けてきた20%成長を下限に置きながら、当社はこれまで通りの成長を遂げていこうと考えているため、今後の進捗に関してはあまり心配をなさらないでください。

中期の成長イメージ

中期の成長イメージについてです。

当社はこれまでも高い成長を達成し続けています。今後も大型のM&Aを考慮せず、中長期的にオーガニック成長でプラス20〜30%の成長を実現していきます。なお、広告宣伝費として最大5億円を投下しようと考えています。今期を含め、来年・再来年以降のさらなるレバレッジをかけた成長を遂げていく上で、営業面で認知の拡大はポジティブな面が多くあるため、広告宣伝費の投下を考えています。当社が位置する広告市場は、人材がかなり流動化していることもあり、しっかりと人材を確保することが事業の発展に間違いなく寄与します。そのため採用強化を目的として、広告宣伝を積極的に行いたいと思っています。

その際、直近でM&AをしたPRクラウドテックという会社のリソースをうまく活用して、PRを強化しようと思っています。

先月M&Aをして、PMIもスタートしたばかりなので、実際のPR活動に関しては、最短で2024年8月あたりからアクションを起こしていくことになると思いますので、次回の決算発表のタイミングで進捗についてご説明できればと考えています。

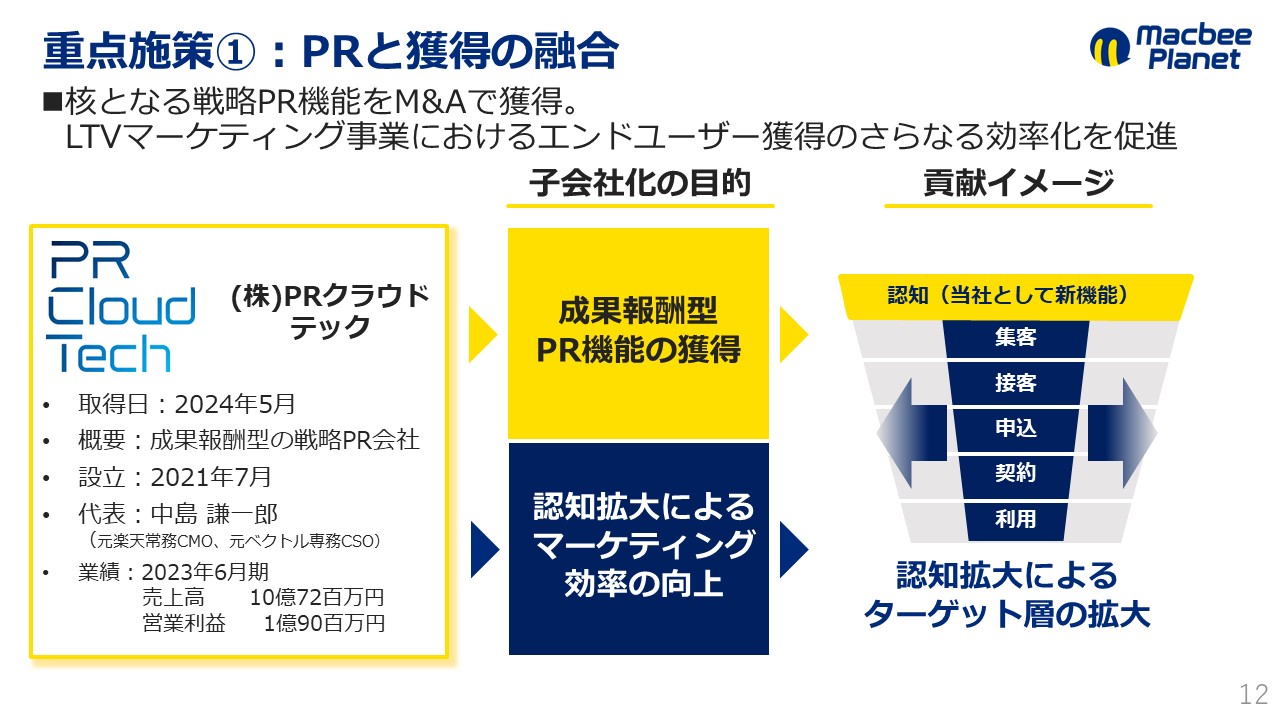

重点施策①:PRと獲得の融合

中期経営計画についてです。

中期経営計画にはPR関連投資についても組み込んでいる最中で、様々な要因を反映させた上で、2024年9月以降にリリースしたいと思っています。

重点施策に関しては、3つに分けてご説明します。

1つ目は「PRと獲得の融合」です。冒頭でお話しした通り、当社は2024年5月にPRクラウドテックをM&Aしました。PRという新しいサービスの獲得により、今後は広告主の多様なニーズに対応していこうと考えています。既存のLTVマーケティングの事業においても、エンドユーザーに対して広告主の製品サービスの認知拡大をすることで、結果として獲得効率が向上します。これによって、当社のLTVマーケティングはさらに強化される見込みです。

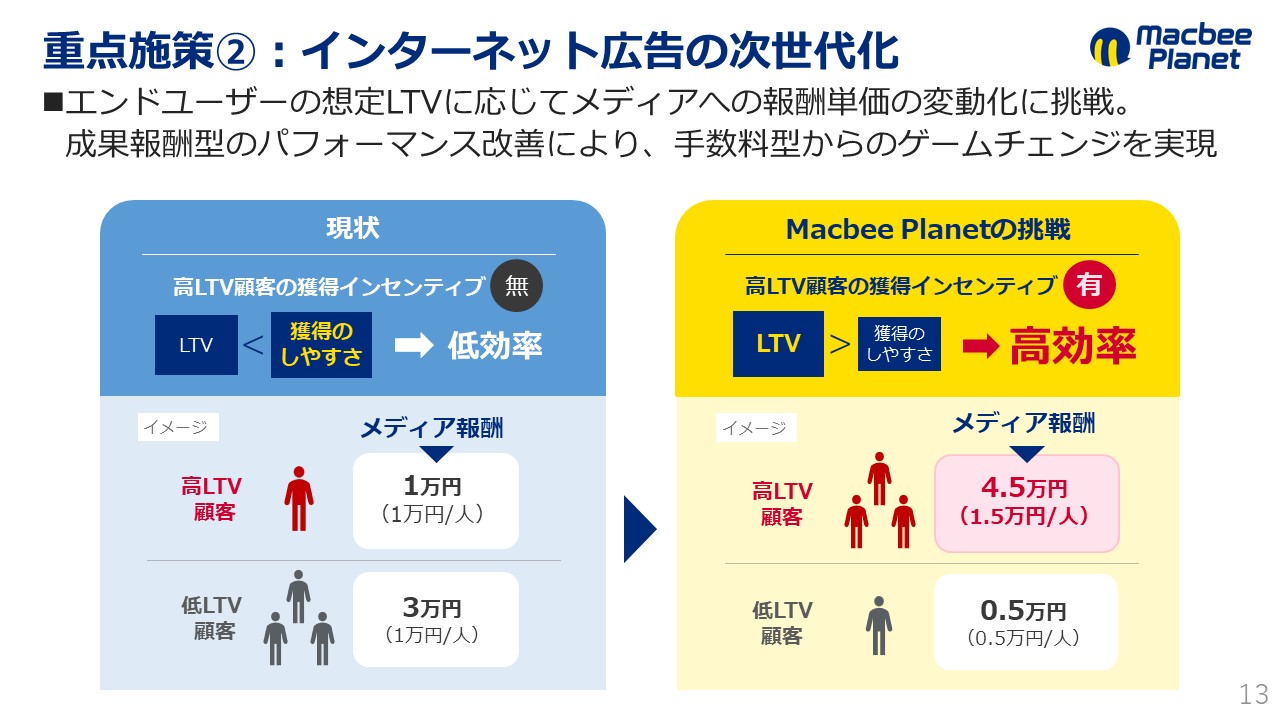

重点施策②:インターネット広告の次世代化

重点施策の2つ目についてです。

2つ目は「インターネット広告の次世代化」です。これまで獲得したエンドユーザーの質はメディアへの報酬単価に影響しないため、高LTVユーザーを獲得してもメディアにとってのメリットがない状況でした。そのため、獲得しやすい低LTVユーザーも多数獲得せざるを得ない状況になっていました。この状況に変革を与えるために、当社は「メディアへの報酬単価をLTVに応じて変動させる」というチャレンジを始めました。これを実現することができると、メディアが高LTVユーザーの獲得に肯定的になるため、高LTVユーザーの獲得が容易になります。これによって、当社も高LTVユーザーをより多く獲得できるようになるため、事業全体の成長が実現する状況に変化していきます。

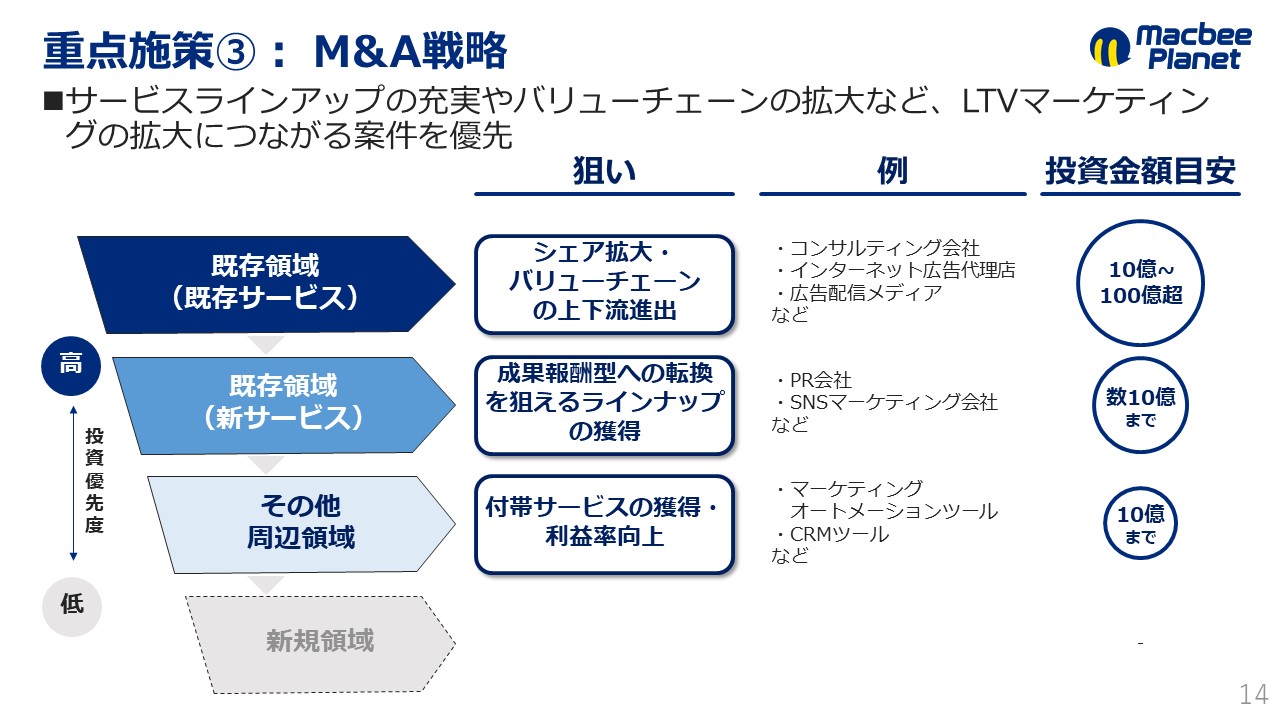

重点施策③:M&A戦略

重点施策の3つ目は「M&A戦略」です。

「LTVマーケティングの強化のためのM&A」という大前提は変わりませんが、投資の優先順位としては、「既存領域の強化」に直結するものを再優先としつつも、「成果報酬型のサービスのラインナップの拡張につながるM&A」、そして「LTVマーケティングの提供に役立つツールを提供する会社のM&A」についても、積極的に機会を模索していきたいと考えています。

質疑応答

質問:貸倒引当金を計上したことによる事業の影響について

経済アナリスト 馬渕磨理子(以下、馬渕):成長鈍化は全くなく、これまで通りの成長を続けるという非常に力強いお話がありましたし、決算は引き続き好調で、さすがマクビーさんだなという印象を受けました。貸倒引当金の繰入額を計上したことで、株価が大きく動いているようですが、今後の事業への影響についてお教えください。

千葉:対象の会社に関しては、今現在も事業を継続していますので具体的な社名については伏せたいと思っています。先ほどのプレゼンと重複する部分がありますが、なるべく丁寧にご回答させていただきたいと考えています。

貸し付けを行った背景に関しては、この取引先は繁忙期と閑散期が明確に分かれるような事業体で、その差に対応する目的で当社は貸し付けを行っています。この貸し付けを行う際に、複数の連帯保証人(個人・法人含め)が入っており、そこにプラスして担保の確保も行っています。返済期日である3月末での返済は遅れたものの、連帯保証人から決算をまたいだ後(5月以降)に返済に充当可能な保証金が入金されました。そのため、キャッシュフロー計算書には第1クオーターで反映されるものがあります。

今後、どなたからどのような形で入金されるのかについては、日々調整しています。冒頭にお伝えした通り、回収可能性に関して、監査法人と当社の見解がずれている部分があり、今回は監査法人のご意見に従って貸倒引当金の繰入を行っています。ただ、全額を計上しており、他の取引先にもこのようなことを行っているわけではないので、同様の事象が発生する可能性は100%ありません。

現在はどのような取引をしているかと言うと、追加で保証金を払ってもらっているので、その範囲内で取引を行っています。この貸付け以外(例えば、売掛債権等で貸引きの計上がされる可能性)は全くなく、事業に与える影響はない状況です。この貸倒引当金の戻し入れを業績予想の中に織り込むことも検討しましたが、確度の高いものは織り込みますが、回収の部分はどちらかというとプラスアルファの部分なので、これは反映しておらず、今後回収することができたらPLに乗ってくるとご理解ください。

馬渕:今回は特定の一社のみの影響であって、今後追加で同様の事象が起きることはないという認識でよろしいでしょうか。

千葉:はい、おっしゃる通りです。同様の事象が起きる可能性はありません。

質問:貸倒引当金を計上したことによる株価の影響について

馬渕:利益も出ていますし、経営を揺るがす金額感ではないものの、株価に関しては大きく反応しましたが、こちらについてはどのように捉えていますか。

千葉:株価がかなり動いてしまったことで、株主の皆さんにはご心配と動揺をさせてしまい、本当に申し訳なく思っています。保全処置により回収可能性も高く、かつ事業成長も継続していきますので、引き続き応援をいただければと考えています。

質問:本体の事業が好調な背景について

馬渕:事業成長も好調とのことですが、本体の事業が成長している背景について、改めてお教えください。

千葉:大きく2つあります。2023年3月にAll AdsのM&Aをしましたが、M&Aをする前からAll Adsは30%の成長が実現できており、プラスしてマクビープラネットの事業会社であるMAVELに関しても、20%の成長が実現できています。そのため、順調そのものだと思っています。

馬渕:そうすると、オーガニックのところでも成長しつつ、M&Aでもしっかり成功されているため、期初計画よりも大幅に増収を達成されているという印象ですが、当初の計画では「M&Aをした企業の収益率がマクビーさん本体よりも低い」ということと、「のれんの償却の影響で営業利益率が少し鈍化する」と事前におっしゃっていましたが、実際にM&Aをした後、統合効果や投資効果等は得られていますか。

千葉:結論から申し上げますと、想定以上の統合効果/シナジー効果が得られていると思っています。元々、売上に関しては横ばいという想定で業績予想を組んでいましたが、実際には大体150億円まで成長することができました。今後も基本はこれを継続していく形で、売上拡大傾向は変わっていないので、この安定化を優先していきます。テクノロジーの導入自体は、この1年で100%進んでいるわけではありません。まだ段階的に進めている状況であるものの、導入が進んでいけばもう少し利益率は上昇していくため、さらに利益の改善が図れると思っています。

馬渕:今後、利益率の見通しはどれくらいを期待したらよろしいでしょうか。

千葉:利益率は10%を見ていただければと思っています。ただ、中長期的には15%ぐらいまで引き上げられればと思っており、まずは10%を死守した上で、さらに質を高めていきたいと思っています。

馬渕:まずは10%、その後15%を目指していくというところですね。

質問:PRと広告の融合について

馬渕:次に狙っているというPRと広告の融合について、詳しくお教えください。

千葉:PRクラウドテックという会社は成果報酬型のPR会社で、それを取得したことで成果報酬型のラインナップが増えました。既存のLTVマーケティングは、全てがWEBマーケティングでしたが、そこにエンドユーザーに対して、広告主のサービスの認知を拡大していくことによって、最終的に獲得効率が間違いなく上がると踏んでいます。

当社が行っているLTVマーケティングは、まだまだ認知度が低い状況にあるので、PRクラウドテックのリソースを活用して自社のブランディングを引き上げていくことで、クライアント認知を高めていきたいです。また、同業他社で働いている人たちに、LTVマーケティングの会社に入社して一緒に働きたいと思ってもらうことが重要だと考えているため、強化を図っていこうと思っています。

馬渕:高LTVユーザーを獲得していくとなると、今1万円ぐらいのものが4万5000円ぐらいに上がっていくというイメージなのでしょうか。

千葉:あくまでもメディアサイドへの話ですが、一例として、今は高いLTVユーザーであろうが、低いLTVユーザーであろうが、メディアに返す報酬はあまり変わらない状況にあります。これを高LTVユーザーに的を絞って、つなぎ合わせてきているメディアに対しての報酬を引き上げたいと考えています。逆に、低LTVユーザーの送客しかできないようなメディアに関しては、もう少し単価を下げる等、弾力的に行っていこうと考えています。

質問:水面下でのMAの案件はありますか。M&Aの考え方を教えてください。

千葉:具体的なM&Aの案件に関しては、なかなかお伝えできないですが、今後もバリューチェーンの上流下流、そして成果報酬型への転換が狙えるようなサービスに関しては、LTVマーケティングの事業の強化につなげるために、今後もM&Aを実施していければと考えています。

質問:2024年6月1日を効力発生日として、1対4の株式分割を実施すると発表されましたが、分割した背景を教えてください。

千葉:こちらに関しては、プライム市場を見据えているというところがあります。個人を含めて、幅広い層の投資家の方々に株式を買ってもらいたいため、今後も分割や適切な株価を意識しながら進んでいきます。

質問:他社と比べて強い決算を出すことができている要因について

馬渕:広告業界全体が弱い中で、御社だけが強い決算を出すことができている要因をお教えください。

千葉:ネット業界は各社苦戦しており、2023年から下方修正を発表していたり、結果として業績は右肩下がりであったりと、成長できていない会社も多いと考えています。厳しい状況のところは、成果に直結しない低リスクの手数料型ビジネスが業界的には一般的です。その中で、今は手数料の削り合いが激化している状況にあります。当社は上場以来、LTVを重視した成果報酬型ということをお伝えし続けていますが、当社がリスクを負い、手数料型ではなくユーザーを届けることができたらお金をもらうという形なので、この市場はインターネット広告市場の中でも1番伸びています。この市場の中で、当社はリーディングカンパニーとして動いているため、まだまだ成長の余力があると見ています。

質問:中期経営計画について

馬渕:次なる中期経営計画についてはどのようにお考えですか。

千葉:2024年4月期までの数字は、私が代表に就任したタイミングに掲げた中期経営計画なので、ホップステップで言うとホップのタイミングだと思っています。あくまでも、中長期の成長を実現させるための基盤構築期間と位置づけて設定した部分なので、ここに関してはかなりうまくいったと考えています。

次のタイミングで言うと、しっかりとホップしたらステップを踏んで、もう1回ジャンプをしていくというフェーズだと思っています。その第1弾として、PRクラウドテックというこれまでとは異なる領域の会社をM&Aしました。今後は様々なサービスが成果報酬型に切り替わるため、LTVを重視した成果報酬型というマーケティング手法でどんどん成長を加速させていきたいと考えています。ただ、中期経営計画の発表は9月の決算のタイミング以降だと思っているので、その点だけご留意ください。

質問:M&Aのターゲット先の変化について

馬渕:色々なサービスが成果報酬型に転換していくことを考えると、M&Aのターゲット先も広がりますか。

千葉:今後、成果報酬型の領域が軸になるかと思うので、今後も裾野を広げてM&Aの強化をしていければと思っています。

質問:グループ会社のSmashが博報堂傘下のHakuhodo DY ONEと業務提携とありますが、どのような狙いがあるのでしょうか。

千葉:元々Smashという会社は博報堂さんからの資本を入れており、当社が行っている獲得型とは異なる解約抑止サービスを提供しています。当社は新規の獲得が注目されがちですが、今は解約の部分にも着目してもらうことができ、今回の業務提携は博報堂グループさんが当社に注目され、LTVマーケティングを評価いただいた結果だと思っています。

質問:記念配当を出しましたが、普通配当を出す予定はありますか。株主還元策についても聞きたいです。

千葉:今後、記念配当を行う予定はあまりありませんが、普通配当は成長投資に影響のない範囲で検討していこうと思っています。

質問:プライム移行について

千葉:プライム移行/株式分割/株価対策について、まとめてお話しします。

プライム移行に関しては、移行の準備が進んでいる状況で、売上や利益の形式基準は満たしているので、あとはどのタイミングで移行するかという重要なところに来ています。移行が決まったタイミングで皆様には速やかにご報告できればと考えています。

加えて、今株価が引き下がっている状況の中、今回貸倒引当金の計上がストップ安を招いてしまい、皆様にはご迷惑をおかけしています。あくまでも、LTVマーケティングや当社が行ってる事業全体は今後も右肩上がりで20~30%の成長を継続していくと確信を持ってお伝えできますので、事業の進捗をしっかりとお伝えしていくことで、結果として株価収益率の改善に繋がると考えています。株価収益率が引き上がる政策を打った上で、株価を適正水準に戻していきたいと考えています。

質問:自社株買いの可能性について

馬渕:自社株買いの可能性についても一言いただけますか。

千葉:現在の株価水準は非常に低いと思っています。自社株買いが適切かどうかに関してですが、自社株買いを行うことで一時的に株価は上昇するものの、向上的に株価を引き上げることが非常に重要だと認識しています。自社株買いだけではなく、株価を上昇させることができる施策は色々とあるので、適切な打ち出し方で順序よく行っていくことで、株主の皆さんに還元できるようにアクションを起こしていきたいと思っています。

最後に

千葉:貸倒引当金の計上もあり、皆さんには不安や懸念を抱かせてしまっていると感じています。このような場で丁寧にご説明ができたと思っていますが、今期以降は投資家向けの説明会の数を増やして事業展開を行いたいと思っていますので、今後ともご支援をいただければと考えています。本日はありがとうございました。