24/2/10【アピリッツ】実はアピリッツが作っていた!?有名ECサイトや求人サイト、スマホアプリやゲームまで 需要拡大で売上高は10年で約5倍に

-

スピーカー

株式会社アピリッツ 取締役CFO 永山 亨 氏

-

提供

アピリッツ

はじめに

永山取締役CFO(以下、永山):株式会社アピリッツの取締役CFOの永山と申します。当社は2021年の2月に上場したばかりで、時価総額の小さい小型株といわれる部類の会社になります。本日は事業内容を中心にご説明しますので、よろしくお願いします。

目次

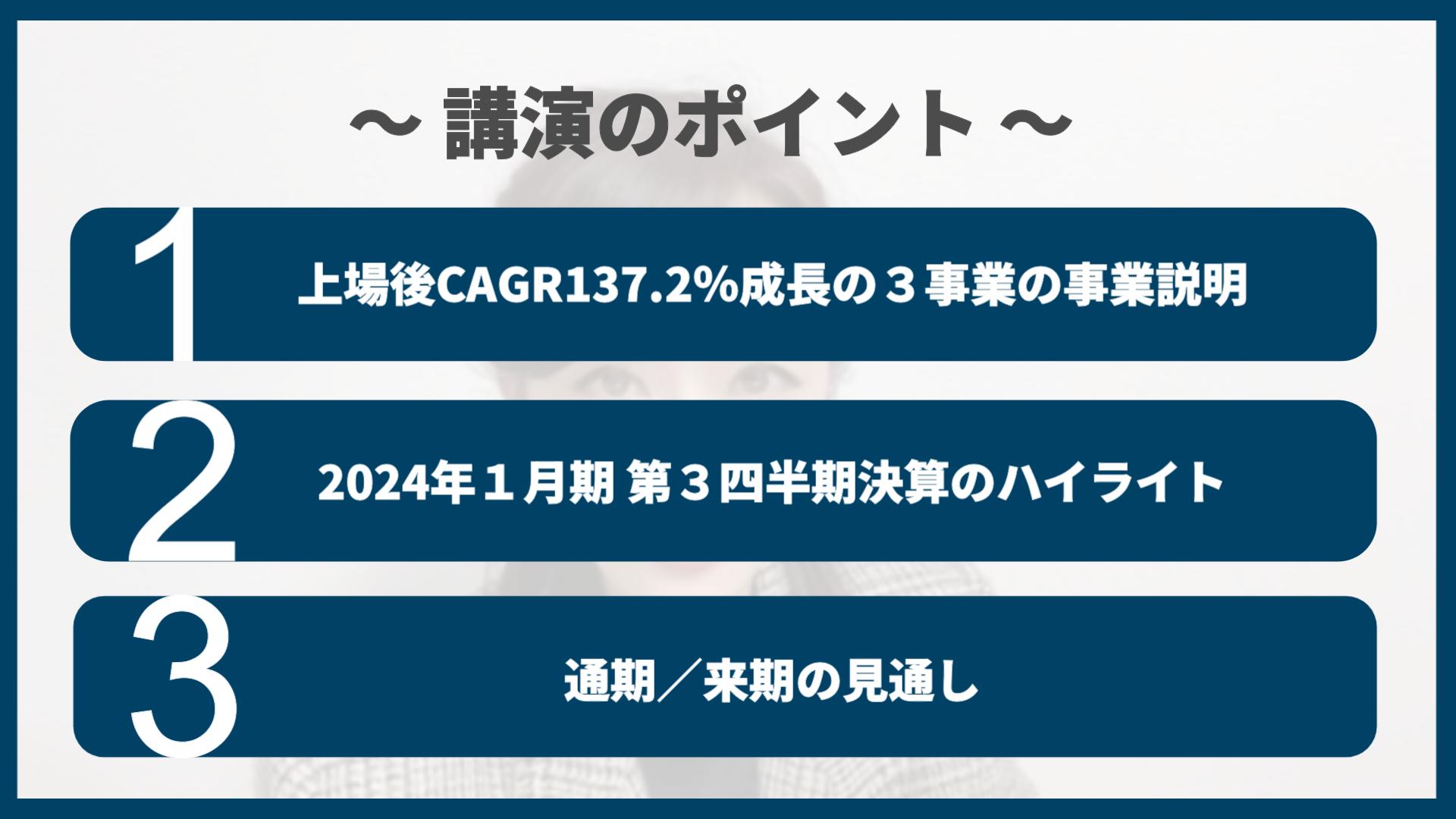

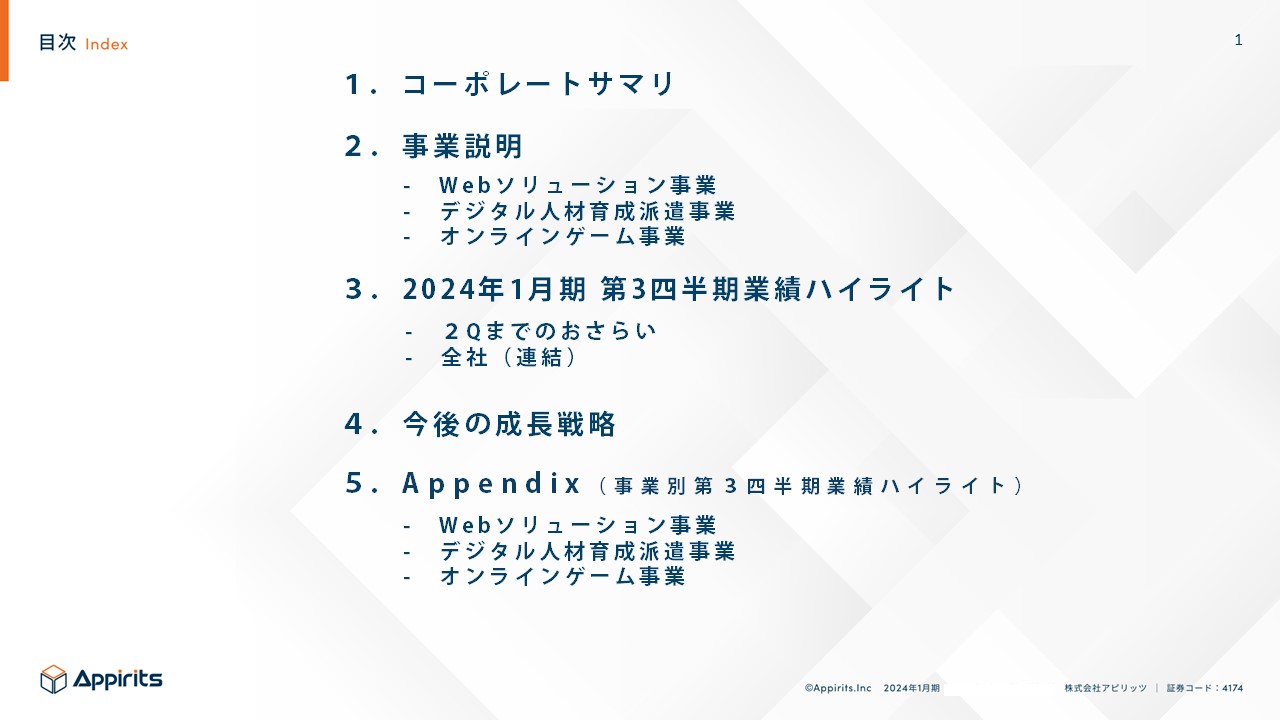

本日のアジェンダです。

まずはコーポレートサマリについてです。次に、各事業の説明、そして、2023年12月15日に第3四半期の決算を発表していますので、業績についてご説明させていただきます。最後に、今後の成長戦略をご説明させていただきます。

会社概要

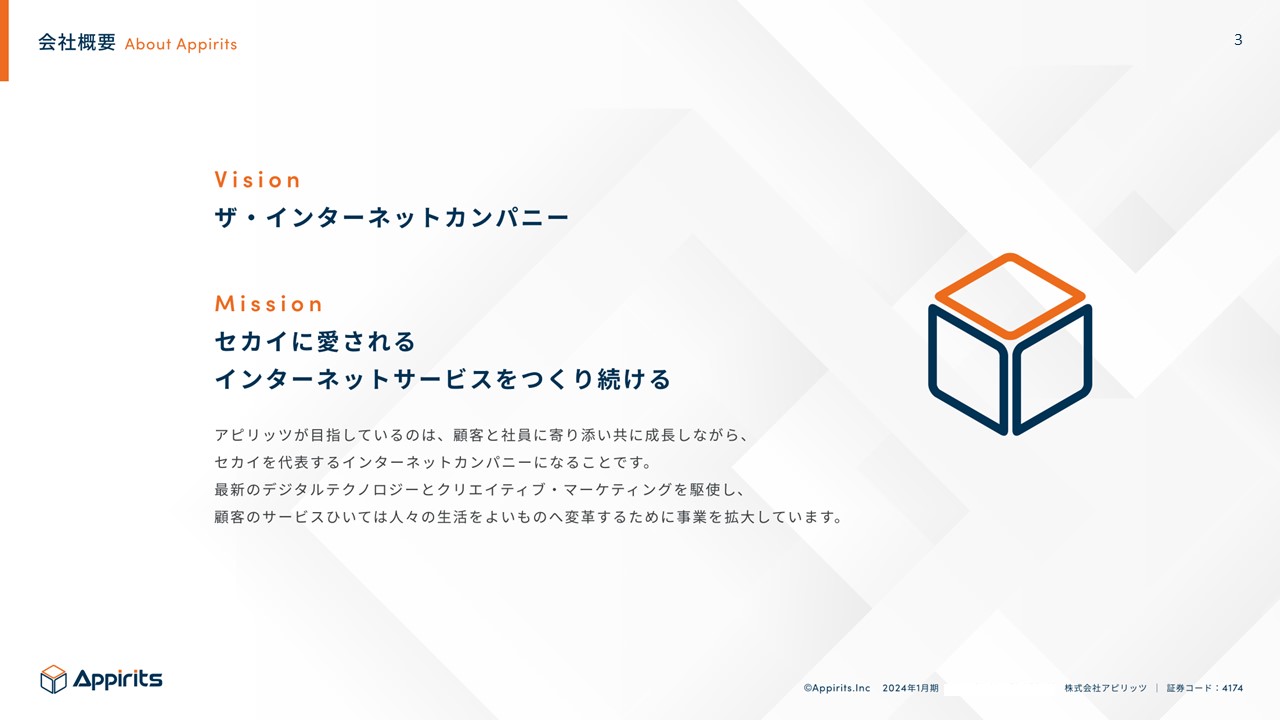

まずはコーポレートサマリです。

当社は「ザ・インターネットカンパニー」というビジョンのもと、「セカイに愛されるインターネットサービスをつくり続ける」というミッションを掲げています。

当社の成り立ちは、慶応義塾大学の学生が数人集まり、アイデアを出し合ってシステム開発を始めた会社で、皆さんに支えられてここまでやってくることができました。

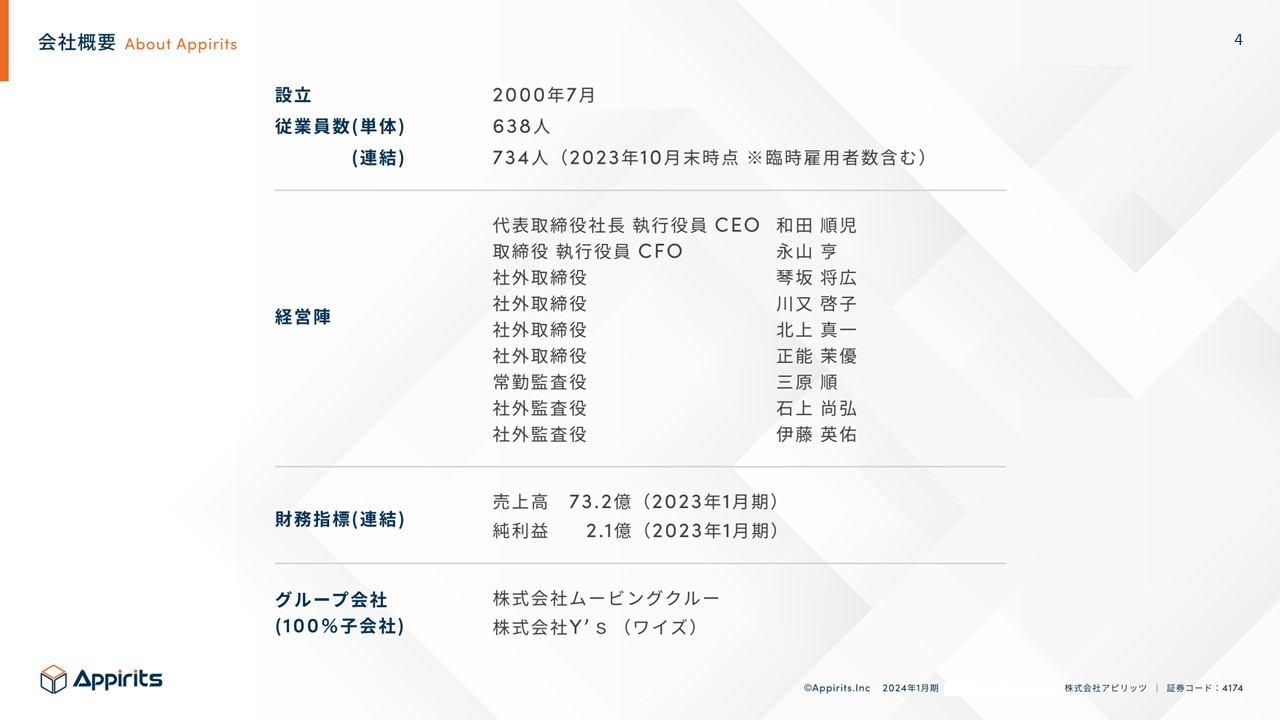

設立は2000年で、従業員数は連結で734名程度です。グループ会社は2社あり、後ほどご説明します。

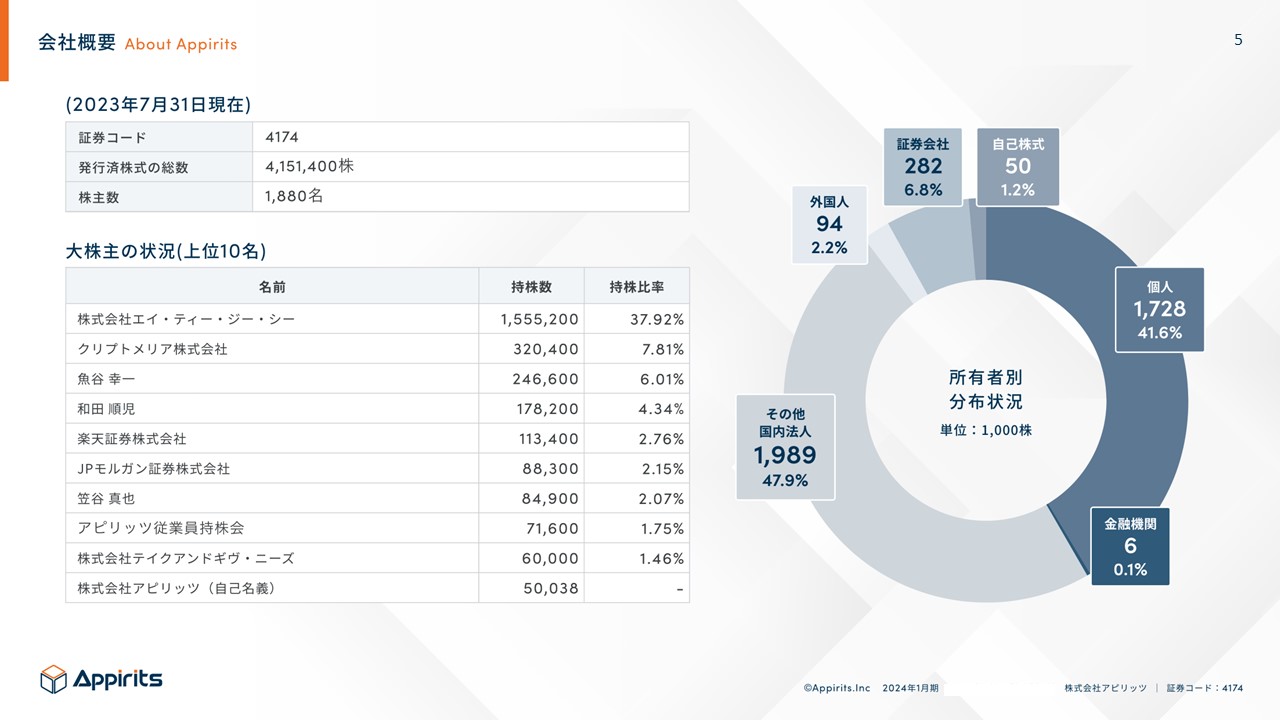

株主の構成

次に、株主の構成についてです。

上位2位の株式会社エイ・ティ・ジー・シーさまとクリプトメリア株式会社さまは資産管理会社ですが、いずれも創業メンバーの恩師(教授)や既に経営を成功させている先輩であり、純投資という意味で投資をしてもらっています。現時点では、「発行体(株式会社アピリッツ)の意向に従う」とおっしゃっているので、株価が良くなった時に上位2位が売り抜けて、株価が下がるという心配はありません。

当社は小型株であるため、個人投資家の方に支えられています。そのため、積極的に個人投資家向けIRをしており、是非この機会に覚えていただけたらと思います。

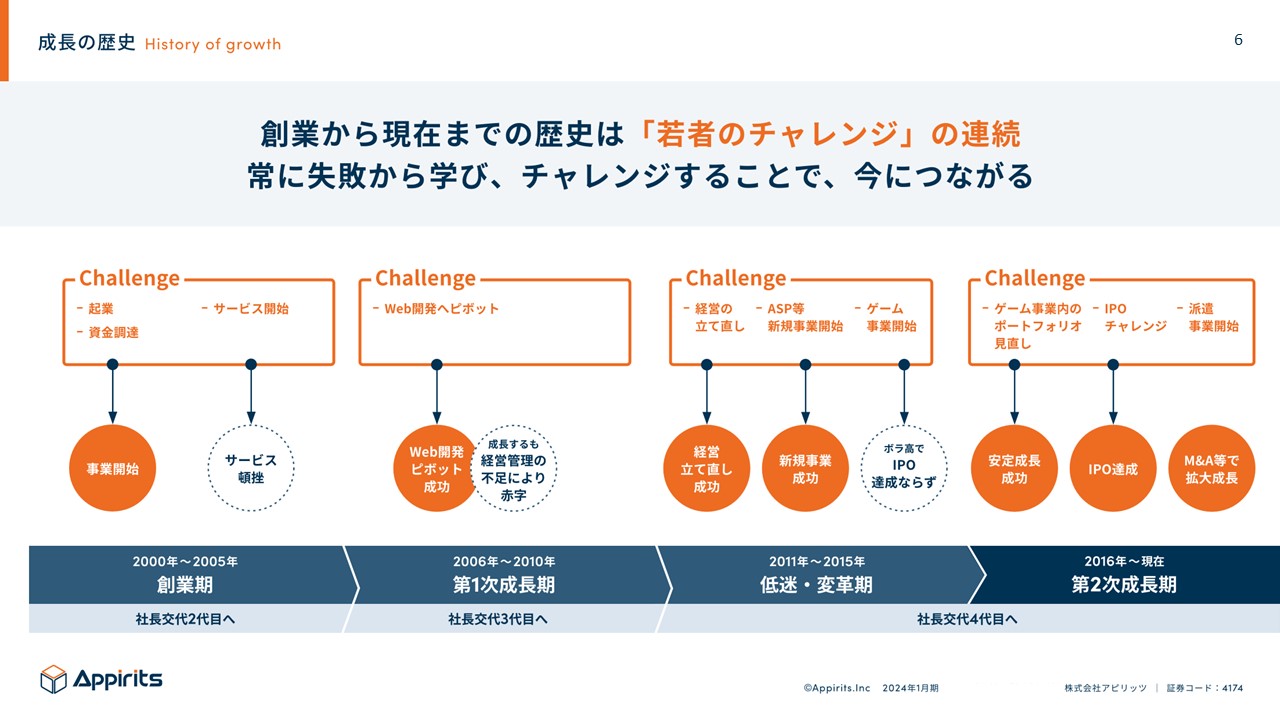

成長の歴史

簡単な沿革についてです。

2000年に学生が集まって事業を始めましたが、学生はアイデアはあっても会社運営は初めてで、当然最初のサービスは上手くいきませんでした。事業の方向転換をして上手くいきましたが、今度は若者にありがちな「調子に乗って会社が赤字になる」という状態となったため、管理ができる人を社内に入れて立て直しを図りました。今の社長は低迷期の頃に中途で入社し、色々なサービスを開発して安定軌道に乗せることができ、今に至ります。

当社はファウンダーの社長が経営しているわけではなく、しかるべき人を社長にし、上手くいかなければ社長を変えるということをしてきた、少し稀有な会社です。

会社概要(過去10年の全社売上高推移:連結)

過去10年の全社売上高の成長推移です。

今の社長が立て直しを図り、新しいサービスを立ち上げてからの10年以上は、平均年成長率約120%で成長しています。21期に上場してからは、上場した恩恵で信頼を得ることができ、ブランディングが確立されたことから非常に伸びています。紆余曲折でやってきましたが、安定して伸びている会社なんだということを記憶していただければと思います。

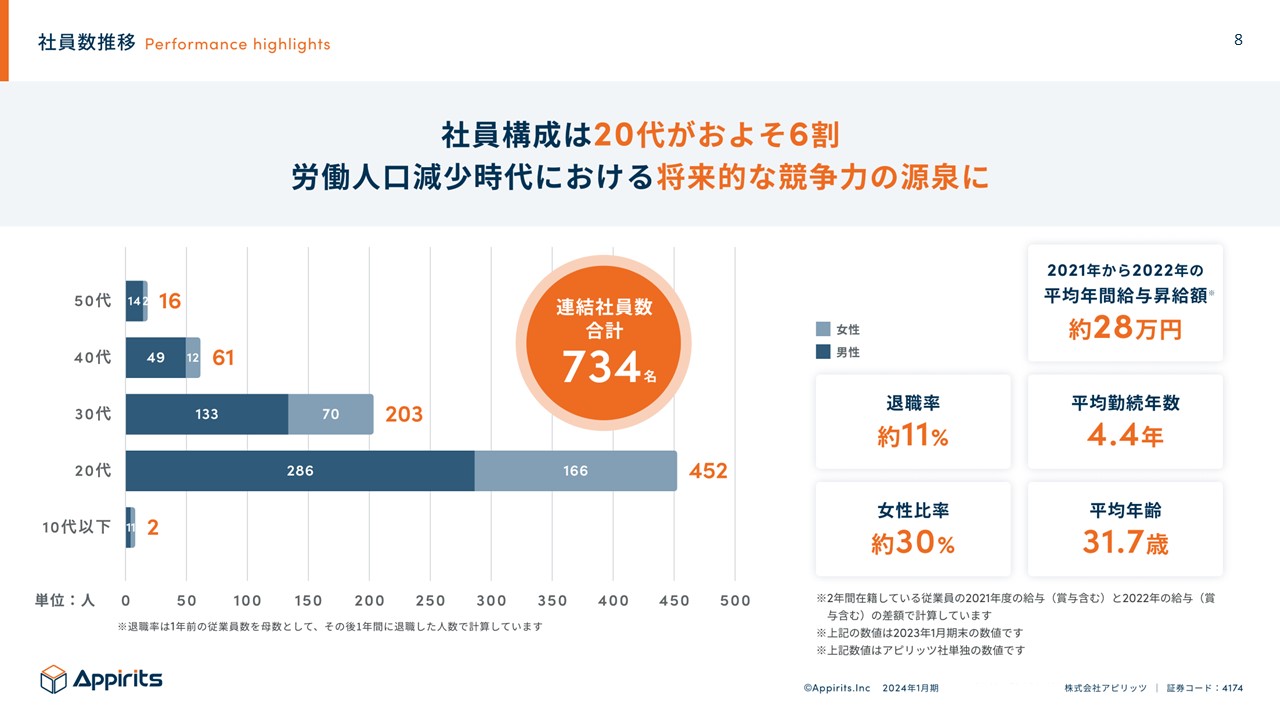

社員数推移

従業員の構成に特徴があります。先ほど連結従業員数が734名と申しましたが、スライドの通り、20代が6割、30代を含めると8割となっています。労働人口減少しているというニュースは毎日見るかと思いますが、当社は若者が大多数を占めており、企業の継続性の観点から言っても、若者たちが年度毎に成長するため、また新しい人を入れて継続的に仕事が出来ているという点が特徴です。

当社はあえて若者を採用しています。若者は新しいアイデアを持ち、時代の変遷のキャッチアップも優れています。また、若者は労働意欲が高いです。よくZ世代と揶揄されますがそのようなことはなく、色々なアイデアと発意を持っている人たちを多く採用して、その人たちの成長と共に会社も成長させるという人事戦略を取っています。昨今言われている賃上げもしており、平均年齢は31.7歳です。女性比率が3割というと、少し低いと言われる時がありますが、当社はエンジニアが主体で、エンジニアになりたがる女性自体があまり多くはないという背景があります。

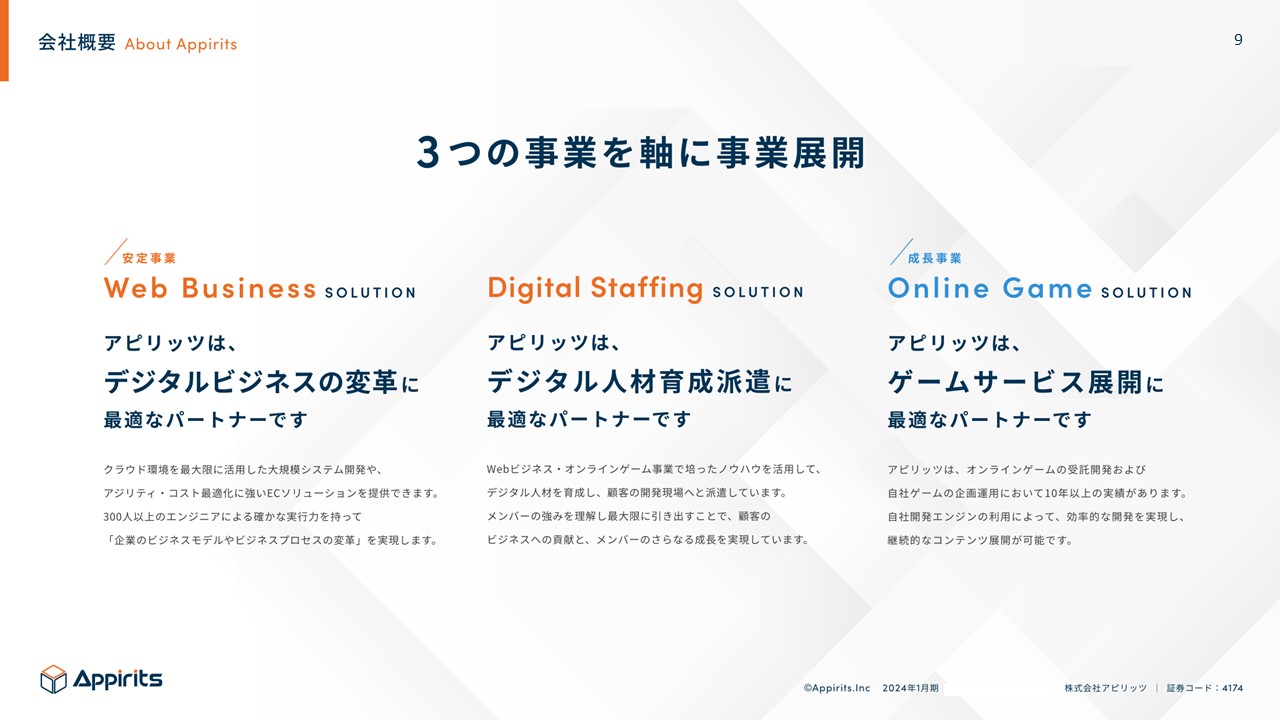

軸となる3つの事業

次に事業についてです。

「Webビジネスソリューション事業」、「デジタル人材育成派遣事業」、「オンラインゲーム事業」の3つの事業を大きな軸としています。

「Webビジネスソリューション事業」とは、皆さんもスマホでアプリケーションを使ったり、あるいはサービスECで買い物をしたりするかと思いますが、あれらは誰かが開発したインターネットのサービスで、それを軸にしているビジネスが「Webビジネスソリューション事業」です。

「デジタル人材育成派遣事業」とは、世の中には「自前で開発をしたいけれど人が足りない。人を派遣してほしい。」というニーズがあり、当社はエンジニアやデザイナーといったデジタル人材を多数抱えているので、そういったニーズに対して人材派遣をしています。

「オンラインゲーム事業」では、オンラインゲームの開発をしています。3つの事業のうち、特にオンラインゲーム事業は投資家の皆さんからすると、ボラがあるため嫌われてしまいがちですが、実は当社はボラがないという特長を持っています。

直近の動向(過去1年の株価推移)

過去1年の株価推移についてです。

上場後、売上高や利益はとても成長しているのですが、株価が跳ねてきていません。直近1年の傾向としては、決算前に株価が上がり、決算を発表すると下がるという動きの繰り返しです。当社は、これは期待値を上回ってないということを意味するのではないかと仮説を立てています。上場してから業績予想を達成できなかった年はないですし、業績予想を上回って達成してる時もあります。実は今期も直近の第2四半期は業績予想の上方修正をしています。しかしながら、グラフからも分かる通り、株価は決算発表前に上がって、発表したら織り込み済みでサプライズはないと判断され、株式は売られるということをを繰り返していて、IR担当としてはなかなか口惜しいところですが、このような銘柄だと覚えていただければと思います。

2024年1月にAWSのニュースがあり、一時ストップ高になりました。後ほど詳しくご説明しますが、Amazon Web Service(以下、AWS)というクラウドのサーバーをAmazonさんが提供しており、現在色々なインターネットサービスを作る時にクラウドのサーバーが使われています。Amazonさんが日本でのクラウドサーバー展開に2兆円の投資をすると発表したため、日本でAWSを使って生業をしている会社はどこだと投資家さんからの注目が集まり、一時ストップ高となりました。

24期トピックス

まずWebソリューション事業についてです。

直近の制作事例として、ゲーム会社であるカプコンさんの40周年サイトを制作しました。インターネットのサイトというと、外枠だけを作っているのではないかと思われがちですが、カプコンさんのサイトを開くと分かるように、サイト内でゲームができたり、40年の歴史の中に色々な仕組みが施されたコンテンツが入ったりしています。つまり、ただのサイトではなく大規模なシステム開発でして、カプコンさんからすると、当社はゲームの開発も大規模開発もしているため、ご発注いただけたという例です。

23期トピックス

ふるさと納税の「さとふるアプリ」の開発と保守運営をやっています。このアプリもユーザーさんが多く存在するため、さとふるさんとタッグを組んで機能性やデザインを開発しています。

おそらく皆さんのスマホの中に入っているアプリケーションや普段使っているECサイト等の中には、当社が作ってるものがあり、もっと紹介したい事例が多くあるのですが、なぜか紹介してはいけないと言われるケースが多く、実は皆さんが接しているサービスを当社が作っているということが往々にしてあります。

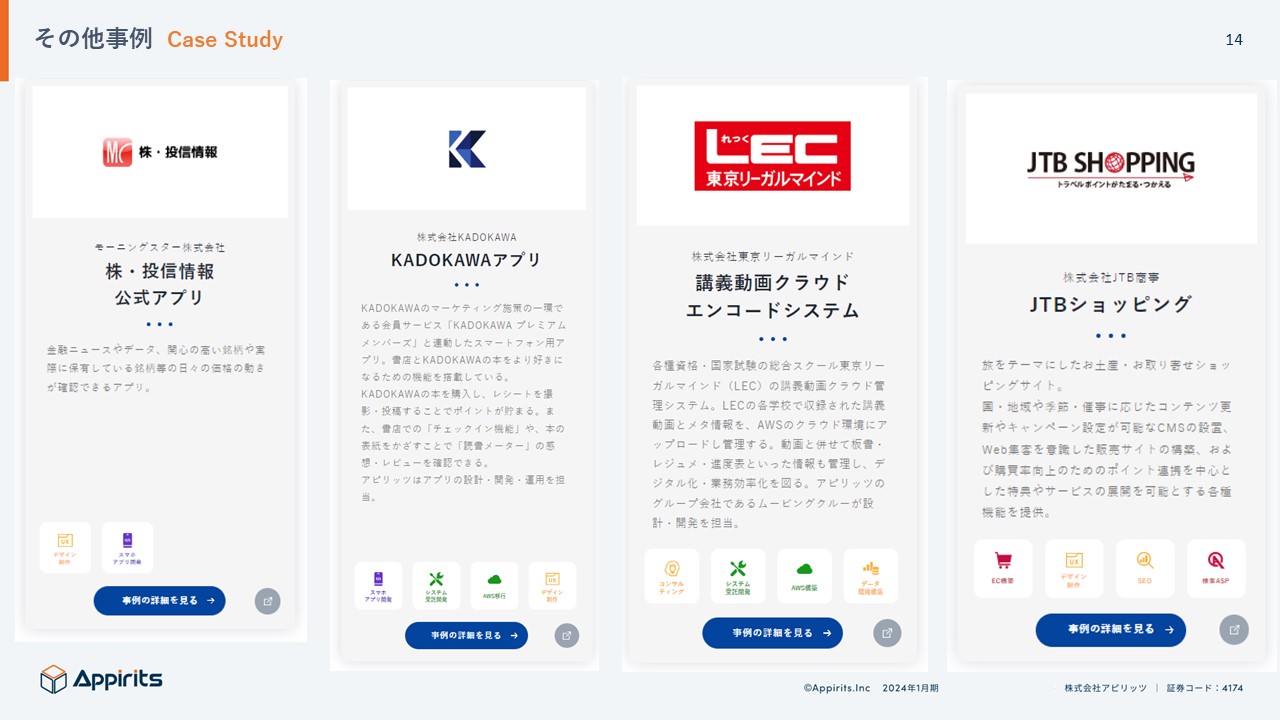

その他事例

本日ご紹介できているのは許可をいただいた事例だけですが、株式投資情報の公式アプリ、某証券会社の個人投資家向け大規模システム、KADOKAWAさんのアプリ、LECの講義動画をクラウドで配信するシステム、JTBのショッピングECの開発等、アプリケーションから大規模システム開発まで、何でも作っています。

インターネットに関わるものとして皆さんがイメージされるのは、NTTデータさんや富士通さん等かと思いますが、彼らはどちらかというと皆さんが普段使うものを作るというよりも、例えば社内の管理ツールであったり、大規模なものを作っています。当社は別に特化してるわけではないですが、どちらかというと皆さんが普段使うサービスの開発をしているという点を覚えていただければと思います。

Webソリューション事業・事業概要

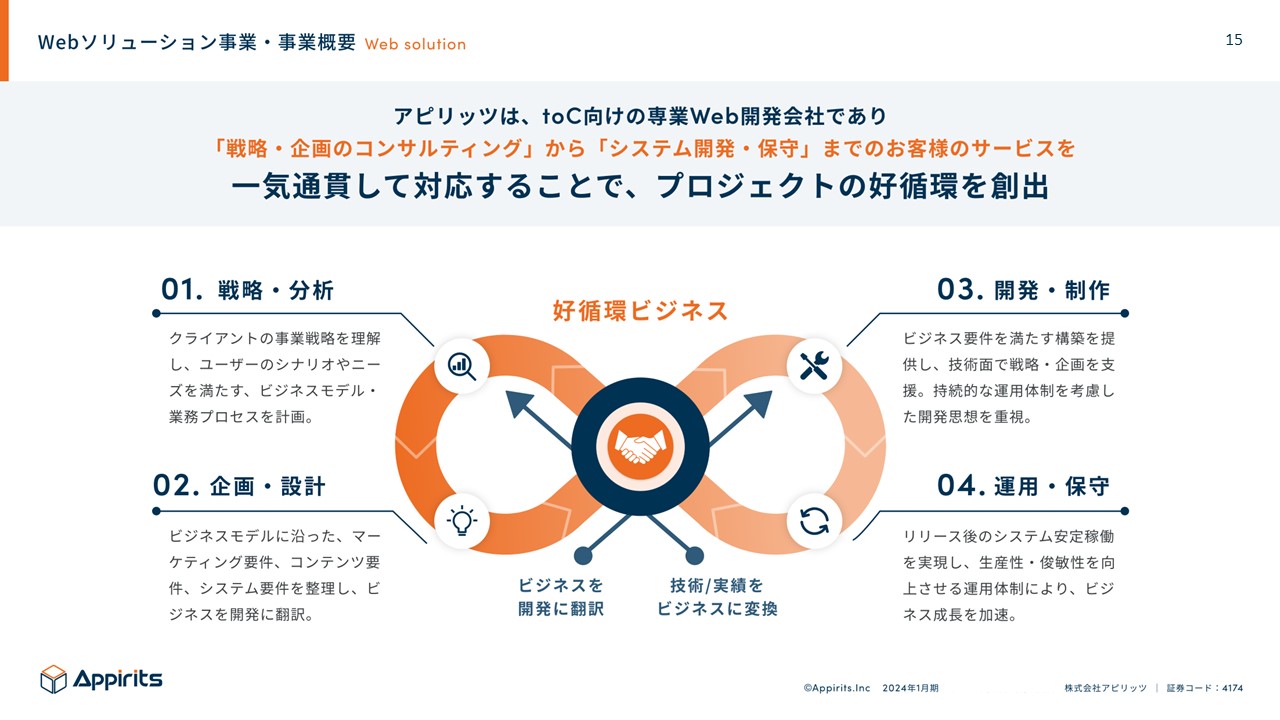

当社の特長は”一気通貫”で開発している点です。

Web開発というと、「言われたものを作っている」というイメージを持たれるかもしれませんが、当社は違います。

例えばさとふるさんの場合、当社はビジネスのコンサルティングから入っています。スライドにある「01.戦略・分析」という部分で、ふるさと納税をしたい人たちに刺さるアプリはどういう風に作ったらいいのか、ふるさと納税はユーザーさんのどういった動向があるのかというコンサルから入って、それらを固めた後に「02.企画・設計」をし、それらを具現化するためにデザインを決めたり、企画と設計をします。その後、「03.開発・制作」をするため、皆さんがイメージする「言われたものを作っている」ところは、「03.開発・制作」だけをしている会社です。これを世の中ではSIer(エスアイヤー)と言うのですが、当社は違います。

「さとふるアプリ」がリリースされた後もサービスは継続するので、運用と保守が必要となります。そうなると作った当社が請け負うのが1番いいので運用と保守も受注いただけるという流れで、”一気通貫”で対応している点が当社の特長です。

先ほども少し触れたAWSについてです。

当社にとって、システムを開発してクラウドでサーバーを作ることは当たり前のことだったので、特に取り上げていなかったのですが、当社はAWSを最大限に活用する大規模システム開発をしており、Amazonのパートナーでもありますし、当社の優秀なエンジニアの数名は、Amazonが独自に設定した技術資格者という資格を取得しています。実は元々パイプがあり、簡単に言うとAmazonさんがクラウドサービスを日本で確立したいと思った時に、Amazonさんは自社で開発はしないので、クラウドサービスを使って欲しいけれど直接お客さんに提案することができないことから、当社のようなパートナー企業がお客さんを紹介するというリード獲得の1つになっています。

ニュースでAmazonが日本に2兆円の投資をすると報じられたことで、投資家の皆さんは「AWSはもっと色々なお客さんにクラウドを使って欲しいと考えている」→「そうなればパートナーであるアピリッツのリードが増える」という想像をされたのだと思います。

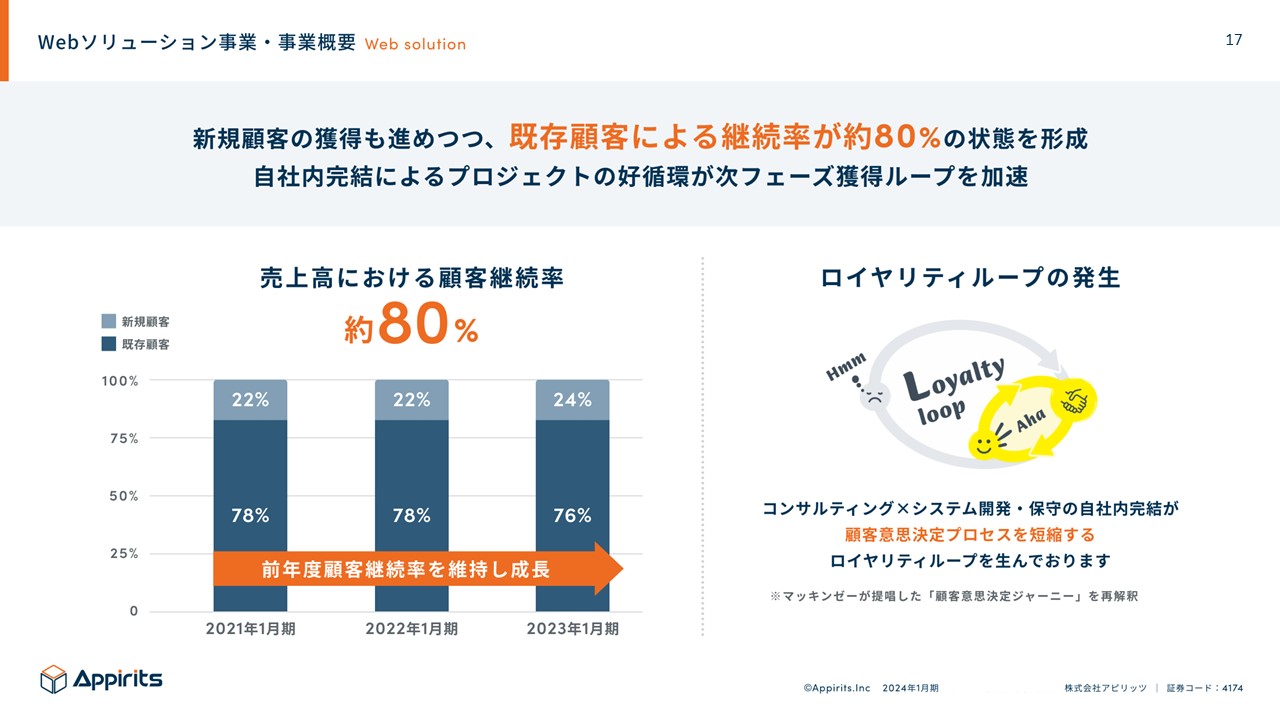

売上高の顧客継続率は毎年約8割であり、これは接点を持ってシステムを開発すると離れられないということを意味します。なぜ離れることができないかというと、企画・設計・開発をすることで当社がお客さんのサービスを1番知っているパートナーとなります。よほどの不満がない限り、改めて0から別のところに発注するのは、人的コストも時間もかかりますし、よく知らないパートナーを選んでしまうリスクもあるので、一度お付き合いいただけると来年以降も何かしらの追加発注をいただいています。

例えば、「さとふるアプリ」でいうと、開発後は保守・運用もしており、さとふるさんの成長に伴い、追加機能の要望が高まるため、新たな仕組みを開発するという流れで顧客継続率が高くなっています。このように安定した売上を土台として作ることができ、そこに新しいお客さんを取り込むことによって成長することができるというロイヤリティループが発生しています。これが”一気通貫”で行っているからこその特長です。

市場環境についてです。

国内のIT市場規模はどんどん伸びており、あらゆるものがデジタル化されているため、とにかく市場環境は広いです。この中で先ほどお伝えしたNTTデータさんが扱っているB to B向けのシステムも紛れているのですが、2021年度の時点で13.3兆円まで伸びている規模なので、当社の今期の売上は上手く着地すれば80数億円ですが、まだまだシェアは伸びており、実はコロナ禍を経て追い風になりました。対面で販売・購入ができないコロナ禍では、Uber Eatsのようなサービスで配達するようになったりすることで、システムを開発しなければなりませんでした。また、百貨店やアパレルにおいても、来店が減少したことからデジタル化しなければ商売が成り立たない状況となり、一気にデジタル化が進みました。そのため、コロナ禍の恩恵を受けています。

明確にいうと少し違いますが、ほぼ似ていることをしているのがスライドの表にある会社です。サーバーワークスさんはAWSのクラウドサービスに乗り換えさせることに特化しています。AWSのニュースが報じられた時は、まずサーバーワークスさんの株価が上がった後に他にもそういった銘柄はないかと物色され、当社の株価が一緒に上がったような感じでした。

メンバーズさんやテンダさんも似たようなことをしています。似たようなことをしている企業が複数存在すると、投資家の皆さんは取り合いにならないかを気にされるかと思いますが、先ほどご説明した通り、市場規模がとても大きいため取り合いになることはありません。逆に、当社のような会社が世の中に足りない上に、少子化で労働人口も足りておらず、当社のようにエンジニアを抱えている会社も足りない状態です。スライド内の成長率(売上対前期増減率)から分かるように、どこの会社もきちんと成長していることから、まだまだ取り合う規模にはなっていません。

Sun Asteriskさんの時価総額が大きいのは、おそらく彼らはベトナムに1,000人規模のエンジニアを抱えているので、パイがあるのだから案件さえあれば成長の余地があると判断されて、時価総額がかなり上がっているのだろうと当社は分析しています。

デジタル人材育成派遣事業・背景

人材派遣の市場環境についてです。

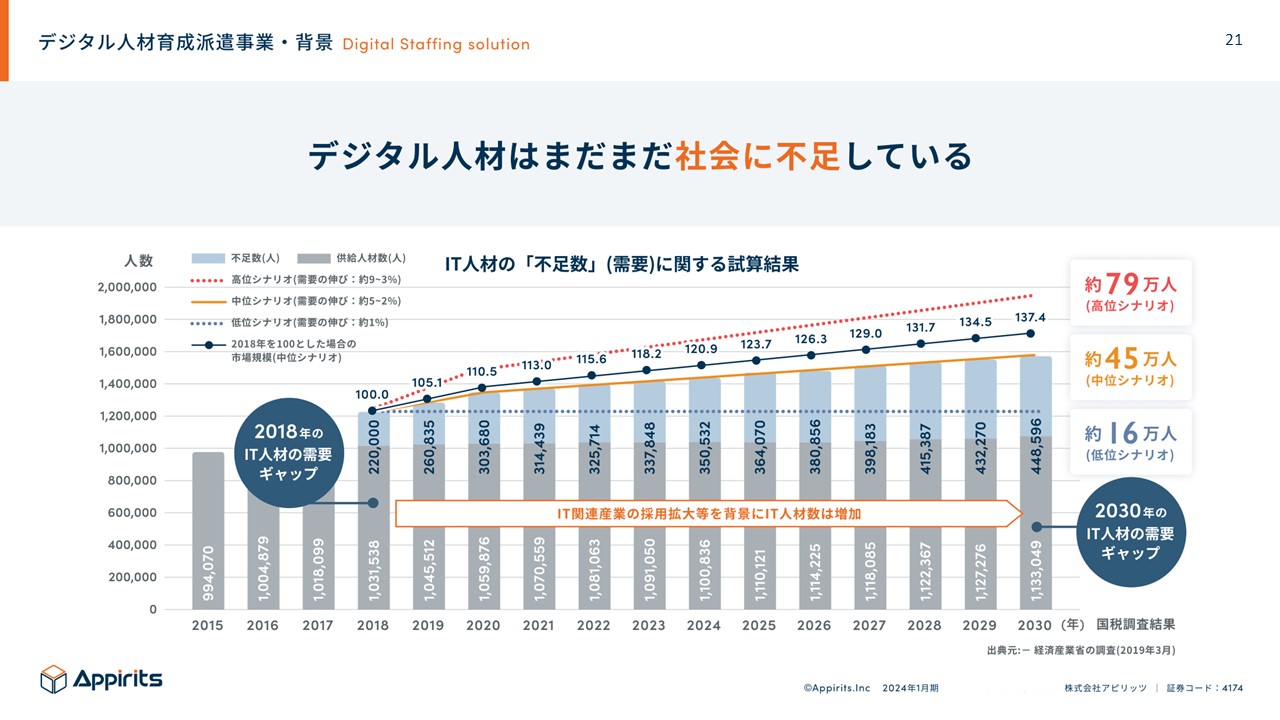

労働人口がそもそも足りず、さらにエンジニア/デザイナーといったデジタル人材が足りない状態なので、各事業会社は自前で採用しても人材が足りません。その場合、当社のようなパートナーから人材を借りるか、開発自体を委託するかという状態です。2030年までの経済産業省の調査をご覧いただくと、今後もデジタル人材が不足し続けることは明らかで、急に異次元の少子化対策をしたところで10年20年単位で効果が出ることはないので、エンジニアが足りないというのは決まった未来です。そのため、市場環境は良好と言えます。

デジタル人材育成派遣事業・事業概要

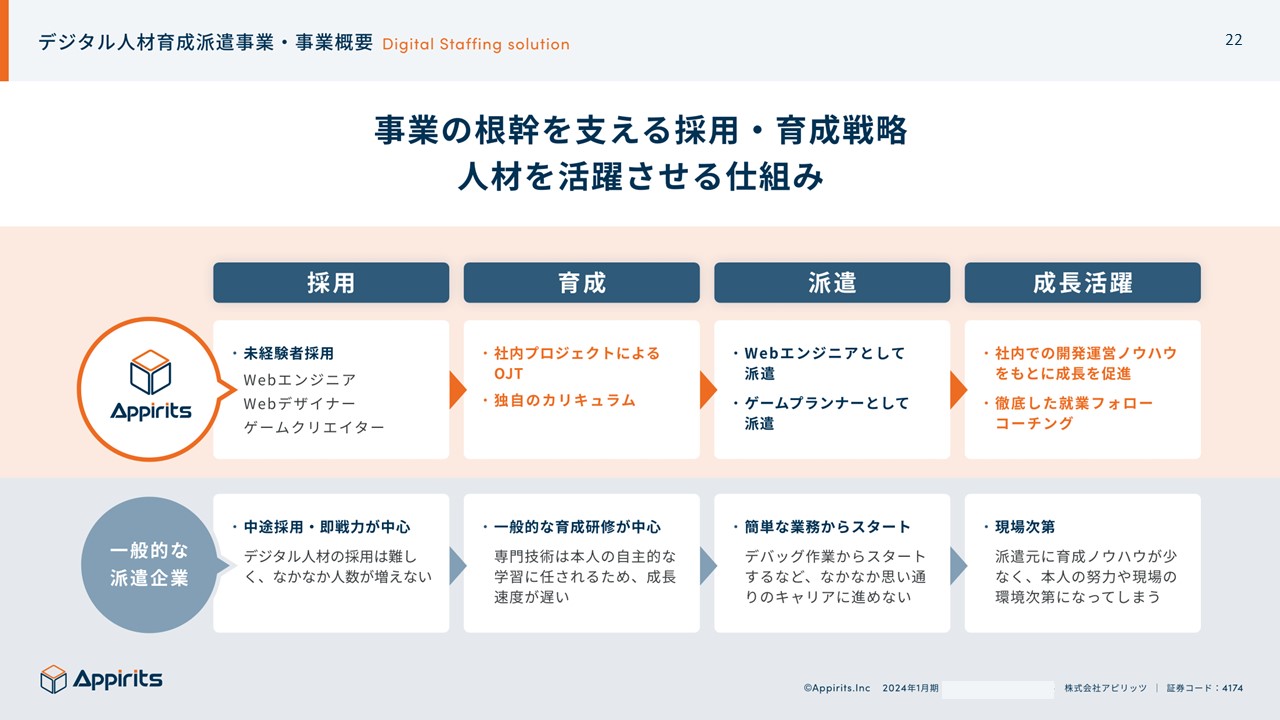

デジタル人材育成派遣事業における当社の特長についてです。

当社はWebエンジニア/Webデザイナー/ゲームクリエイターといった職種の派遣に特化しています。当社では、ほぼ未経験に近い人を採用する、もしくは社内で空き稼働になりそうな人を派遣しています。なぜ未経験を採用するのか、教育コストがかかるのではないかと思われるかもしれませんが、今は経験者のエンジニアを採用しようとすると、とてもお金がかかります。人材紹介会社にエンジニアを紹介してもらうと、最低でも年収の35%、スキルが高い人材であれば50%、さらに優れた人だと100%のお金がかかります。デジタル人材は取り合いですので、経験者を採用しようにも時間もお金もかかり、結果が出ないという三重苦となってしまいます。それならば育てた方が早いということで、10年前から未経験者の採用にシフトしています。

では、なぜ未経験から他社に派遣できるような人材を育てることができるかというと、当社は20年間ずっとこのビジネスを続けているため、教育ノウハウはもちろん、様々なプロジェクトが走っていることから、それらを変遷する(OJT)ことによって人材育成体制を確立することができるため、元々いる社員を派遣することと、未経験に近い人を採用し、教育して派遣するということをしています。

派遣先はゲーム開発会社や先ほどご説明したさとふるさんのように自社で内製化しているけれど人手が足りないというところに派遣していく仕組みで行っています。

デジタル人材育成派遣事業は社内的にも良い効果があります。例えば、 Webソリューション事業で人が足りない時には、派遣先で稼働するのではなく、Webソリューション事業で売上を立ててもらうこともできますし、オンラインゲーム事業でゲームをクローズした時には、その人たちは空き稼働となるので派遣先で移動してもらうということができるため、社内の流動性のハブにもなっています。

24期トピックス

こちらは子会社が始めたものですが、実はエンジニアになりたがっている人は多くいます。エンジニア不足により、エンジニアの待遇はすごく良くなっています。そのためエンジニアになりたがっている人は増えています。当社は教育ノウハウを持っているため、それを商売とする新しい試みもしています。

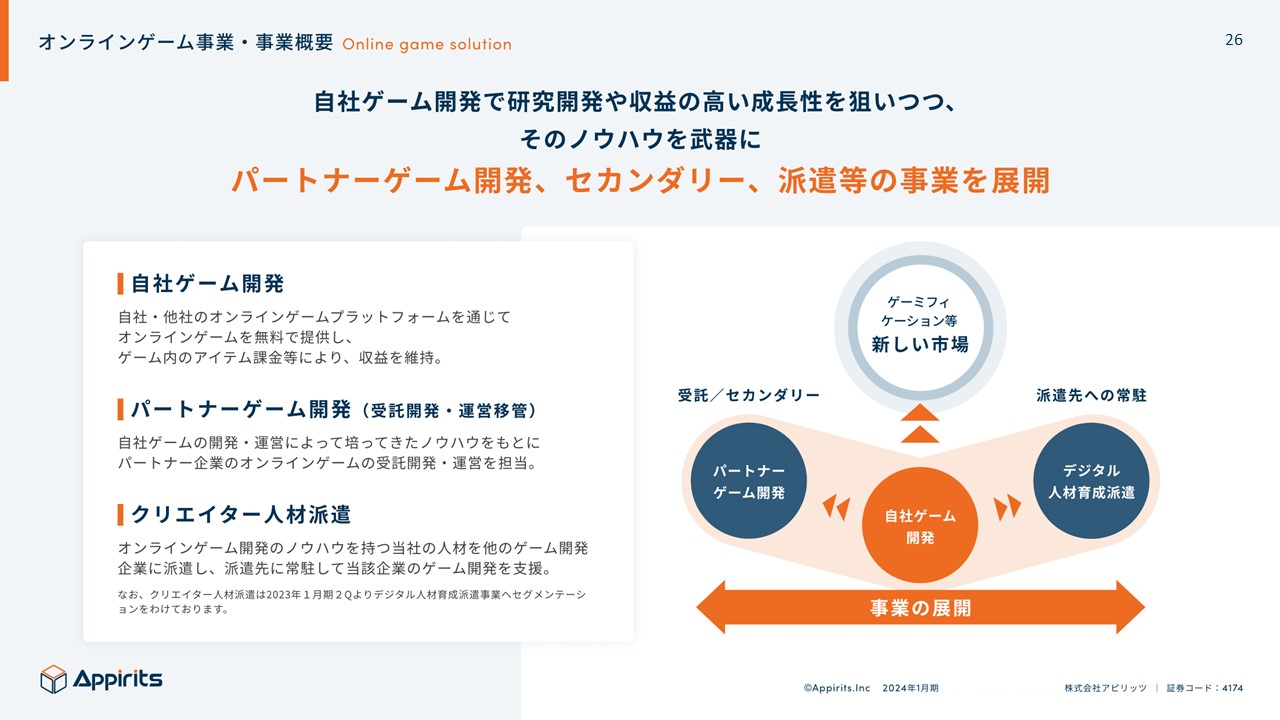

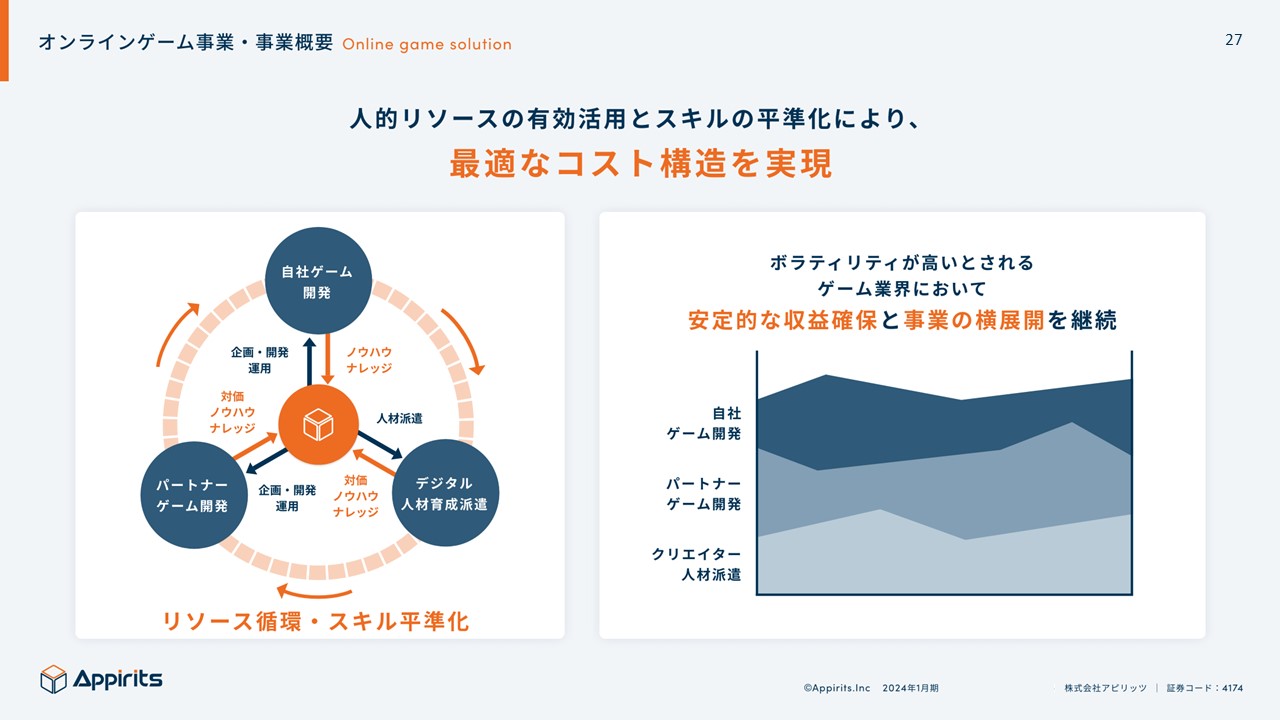

オンラインゲーム事業・事業概要

オンラインゲーム事業はスマホゲームに特化しています。皆さんのイメージですと、スマホゲームはヒットしたら売上と利益が大きく上がるが、ヒットしなかった場合は損益は赤字でボラが高く、ギャンブルになる、ゲームのことはよくわからないから買いたくないと思われるかもしれませんが、当社はそうならないポートフォリオにしています。

当社はオンラインゲーム事業の中で3つのことをやっています。自社ゲーム開発は皆さんがイメージする、自社でコンテンツを考えて開発・運用をするというものです。また、パートナーゲーム開発もしています。株式会社アカツキさん、株式会社マーベラスさん、株式会社コーエーテクモホールディングスさん、株式会社セガさんといったゲーム会社がありますが、彼らも人材が不足しているため、自社でゲーム開発をしていて上場企業でブランディングもできている当社が受託開発や運営移管を請け負うこともしています。

自社ゲーム開発はヒットしなければ厳しい状態となりますが、受託開発と受託運営は、開発したゲームがヒットしなくても開発・運営費は獲得できるので、パートナーゲーム開発が安定基盤として存在するため、たとえ自社ゲームがヒットしなかったとしても全社の業績に影響を与えるようなポートフォリオにはなっていません。

ゲーム会社が苦労するのが、ゲームがヒットせず、そのゲームを終わらせた際に、人材が空き稼働となってしまい、売上が上がらないのに人件費だけがかかる状態になることです。当社の場合は、人材が空き稼働になったとしても派遣先で稼働してもらえば収益が上がるため、業績がゲーム事業に左右されないポートフォリオになっている点が当社の特長です。

スライドの左上が受託開発・運営したもので、株式会社マーベラスさんのゲームです。左下が自社ゲームで、右上の運営移管はユニゾンエアーといって株式会社アカツキさんのアプリを当社が貰い受けて運営しているものです。あとは、株式会社セガさんから貰い受けたけものフレンズ3等があります。貰い受けるというのはいくつかのパターンがあって、株式会社マイネットさんという上場企業は、流行らなくなったゲームを買って復活させるという事業をされているのですが、当社は儲かっていないものは買わないです。

では、儲かっていないわけではないのに、なぜ株式会社アカツキさん等はゲームを手放すのかというと、彼らにも社内目標があり、その目標に届いていないゲームに人材をあてると新しいものを開発することができない状態となってしまいます。ただ、ゲームにはユーザーさんがついていて、社内の都合だけでゲームを終わらせるとユーザーさんからの信頼はなくなってしまうため、当社のようなどこかのグループ会社でもない色がついていない会社にゲームを渡すのがちょうどいいという理由があります。

つまり、自社ゲームはボラがあるけれど、受託開発と運営移管という安定基盤を持ち、売上の規模も確保できているという点が特長となります。

24期トピックス

現在、3つの開発をしています。パートナーのゲーム運営等、もっと名前をお伝えしたいものがありますが、言わないでと言われており、そういうものに限って皆さんがご存知のものであったりするためすごく残念ですが、来期を見据えて新規案件獲得を推進しています。

自社ゲームについてです。

当社は1月が決算なので、現在決算を占めています。決算は2024年3月15日に発表予定なので、今日の説明を聞いてご興味があれば次の決算も是非見ていただけたら嬉しいです。

業績予想

3つの事業を行いながら、10年間安定的に成長してきた当社の直近の業績についてです。

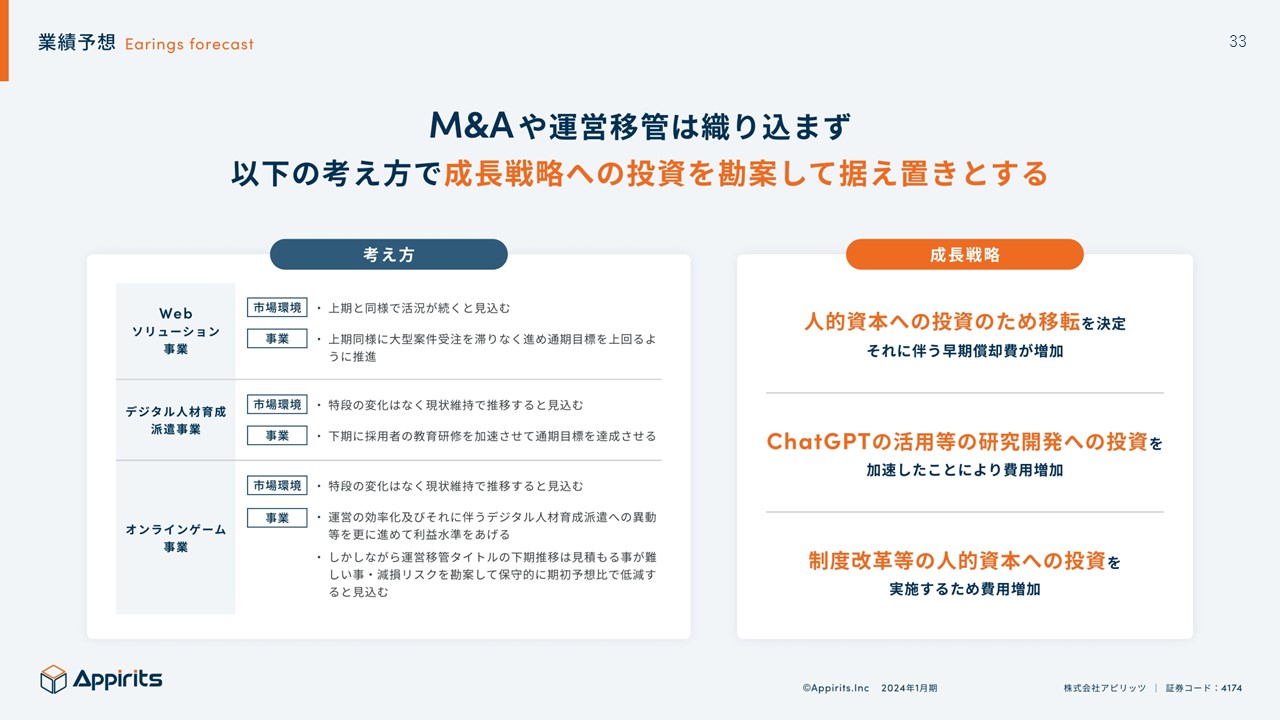

上期は業績予想の上方修正を行いました。ただ、通期の業績予想は据え置きました。儲かったのになぜ上方修正しないのかというと、人的資本への投資をさせていただきたいからです。

何をするにも人が全てなので、例えばオフィス環境や福利厚生の整備や賃上げ等の人的資本への投資が必要です。たしかに上期は儲かりましたが、直近の足元のことだけではなく、来期・再来期を見据えると、人的資本に投資をしなければさらなる成長が見込めないため、投資をさせていただきたいと考えています。

また、最近流行りのChatGPTといったAI関連を活用した開発への投資をすることで、コストダウンを目的に社内業務の効率化を図るだけではなく、お客さんのサービスに組み込むことで売上規模や利益水準の向上を図ります。

社内業務の効率化というと、既にプレスリリースは人間が作っていないです。当社は来年に移転するのですが、そのプレスリリースもChat GPTが作っています。間違いがあるといけないので私がレビューしますが、ベースはAIに作ってもらっており、今後はこれらを活用したサービスが出てくると思っています。

制度改革等の人的資本の投資というと、例えば資格取得支援のための投資です。AWSの全部の資格を取得した人には100万円の報奨金を設定しています。能動的に頑張っている人にはそういった投資をしなければ人は居てくれない売り手市場ですので、そういった投資もさせていただきたいことから、通期の業績予想は据え置きました。

直近の動向

会社が予想する今期の着地は、売上高87億円、営業利益5.5億円で、四季報に関しても近い数字を出してくれています。

連結業績ハイライトサマリ

業績のハイライトです。

四半期においては全社の売上・利益ともに、過去最高でした。先ほど、投資をしたいとご説明した通り、あくまでも当社は業績予想の着地を目指しています。3事業ありますが、売上・利益ともに計画通りでした。実は「◎/○/×」で評価しているのですが、Webソリューションに関しては、売上高は最高ですが、利益は第2四半期の方が良かったので「○」となっています。デジタル人材育成派遣事業は計画通りでした。オンラインゲーム事業に関しては、売上は微増でしたが、運営タイトルの効率化等で利益水準が上がったので「○」となっています。ここだけ切り取ると直近までは順調で、3月の発表は言った通りになるか言ったものより上振れるか、そのあたりだと思っていただければと思います。

連結業績ハイライトサマリ

第3四半期までの累計です。

昨対比に注目していただくと、しっかりと成長しています。売上は120%、営業利益以下は大体140〜150%弱なので、しっかりと成長してます。

冒頭に株価のお話もしましたが、当社はSaaSのビジネスや物を売ってビジネスをして去年よりも1.5倍~2倍の成長を遂げる事業ではなく、人を媒介しながらのビジネスなので昨対比120%を認めてもらえないのは、当社の代表を含め、会社の経営ボードは市場は厳しいな、これではダメなのだなという認識を持っています。

連結業績ハイライト

通期業績予想に対しての進捗を見ていただきたいのですが、売上高は大体75%で、4分割しているので計画通りです。利益に関しては、大体90%までいっているので業績予想に近いと見ていただければと思います。ただ、先ほどもお伝えした通り、投資を予定しています。

連結業績ハイライト(売上高四半期推移)

四半期ごとに売上高の推移を棒グラフで表したものです。

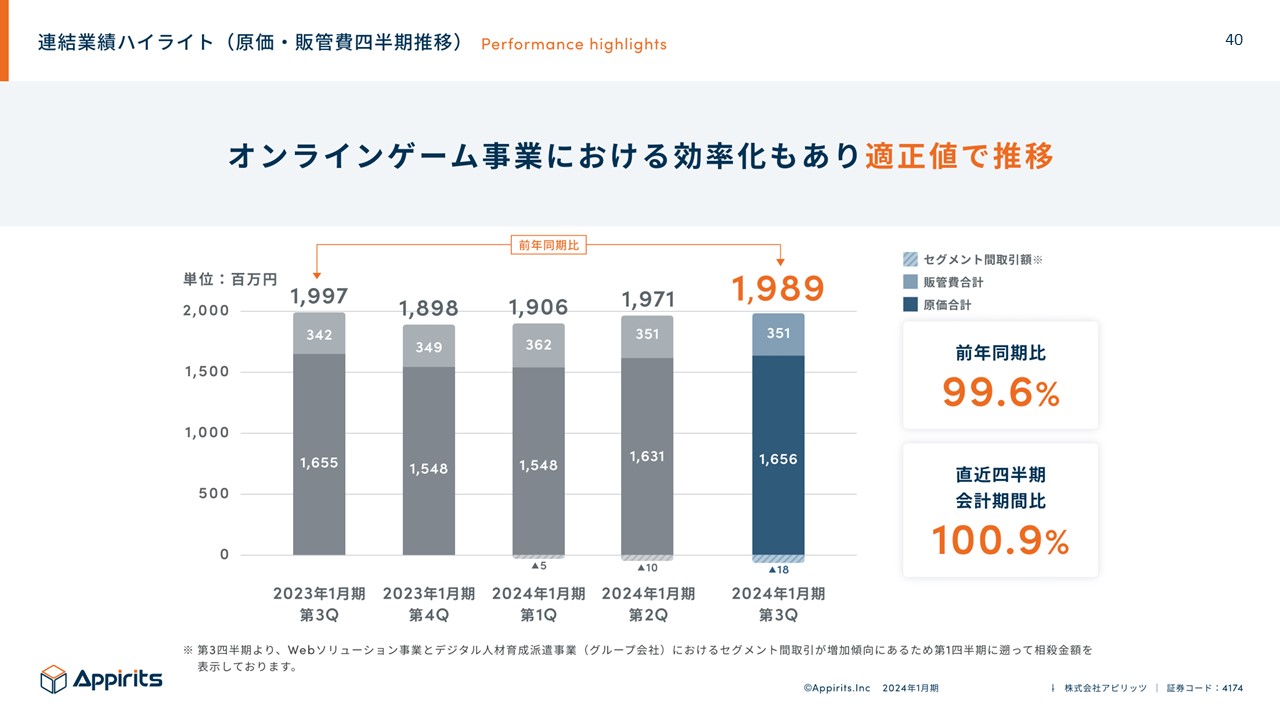

連結業績ハイライト(原価・販管費四半期推移)

原価と販管費の推移です。

連結業績ハイライト(営業利益四半期推移)

この営業利益のグラフだけを見ると、ボラがあると思われますが、当社は下期偏重で、第1四半期と第2四半期は大量に採用した新卒がまだ売上に寄与しないため、上期はコストが先行します。下期になるとそれらを回収していくというスタイルとなっています。

オンラインゲーム事業に関しては、第3四半期にゲームの周年キャンペーンがあることが重なり、下期に上がっていく傾向があります。

連結業績ハイライト(EBITDA推移)

M&Aを軸に置いているので、運営移管ののれんはどうなっているのか、M&Aを連続でしていて償却費の負担はどうなっているのかについては、EBITDAを見ていただければお分かりいただけるように、きちんとこなしています。

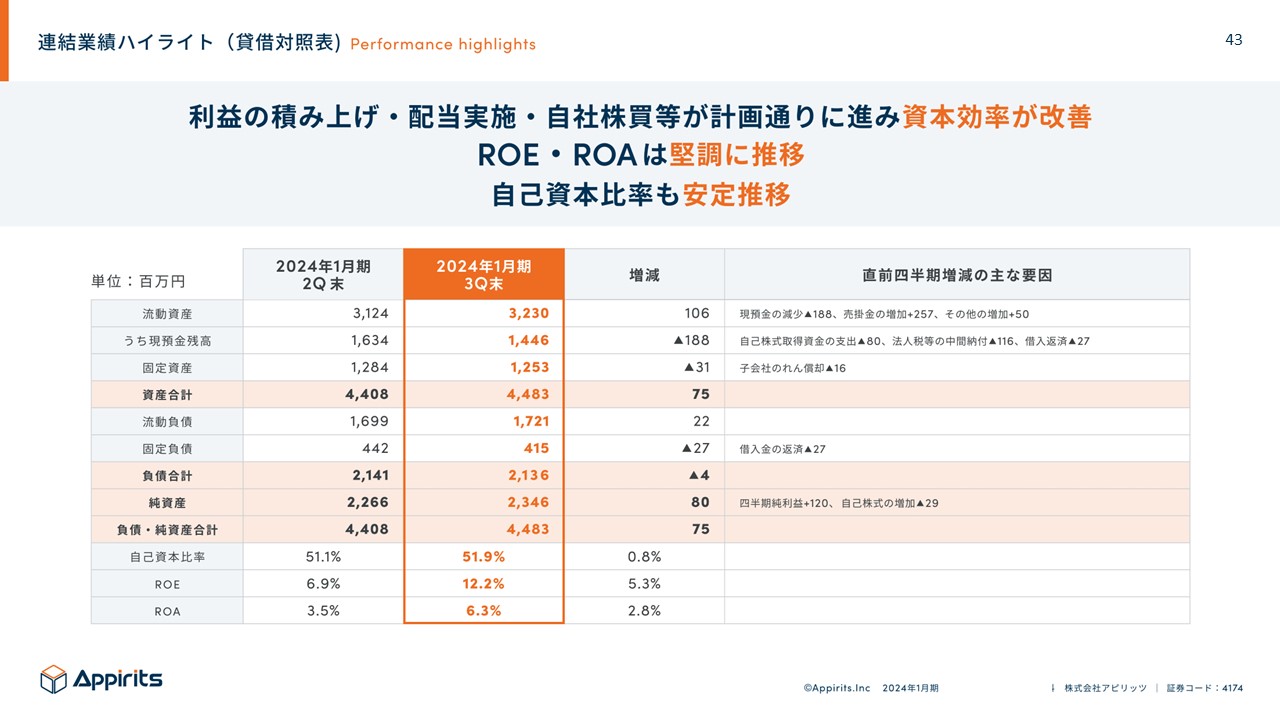

連結業績ハイライト(貸借対照表)

貸借対照表です。

昨今、ROE・ROAや資本コストを考えて経営するように金融庁からもお達しがありますが、当社は以前から意識しています。ROEが低いと言われることもあるのですが、当社の事業からするとこのくらいの数字は普通ではないかと思っています。特徴的な点は、M&Aをした固定資産ののれんがあることぐらいです。

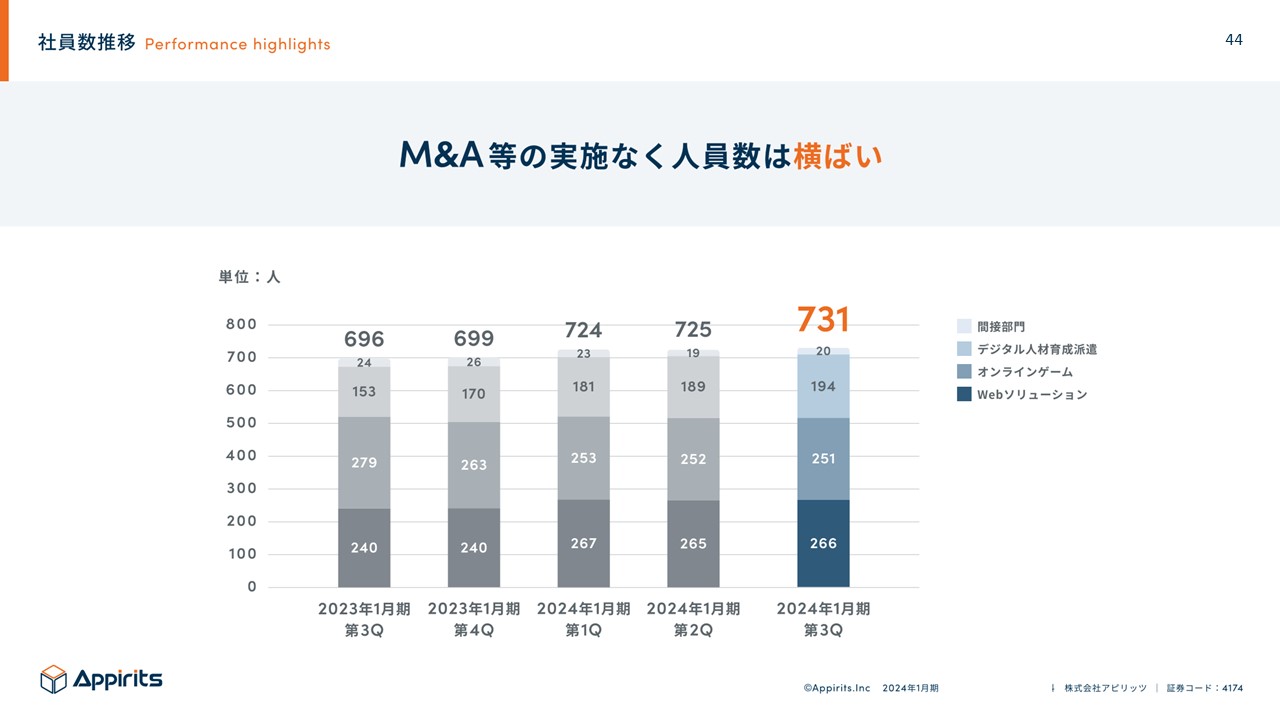

社員数推移

社員数もきちんと伸びています。

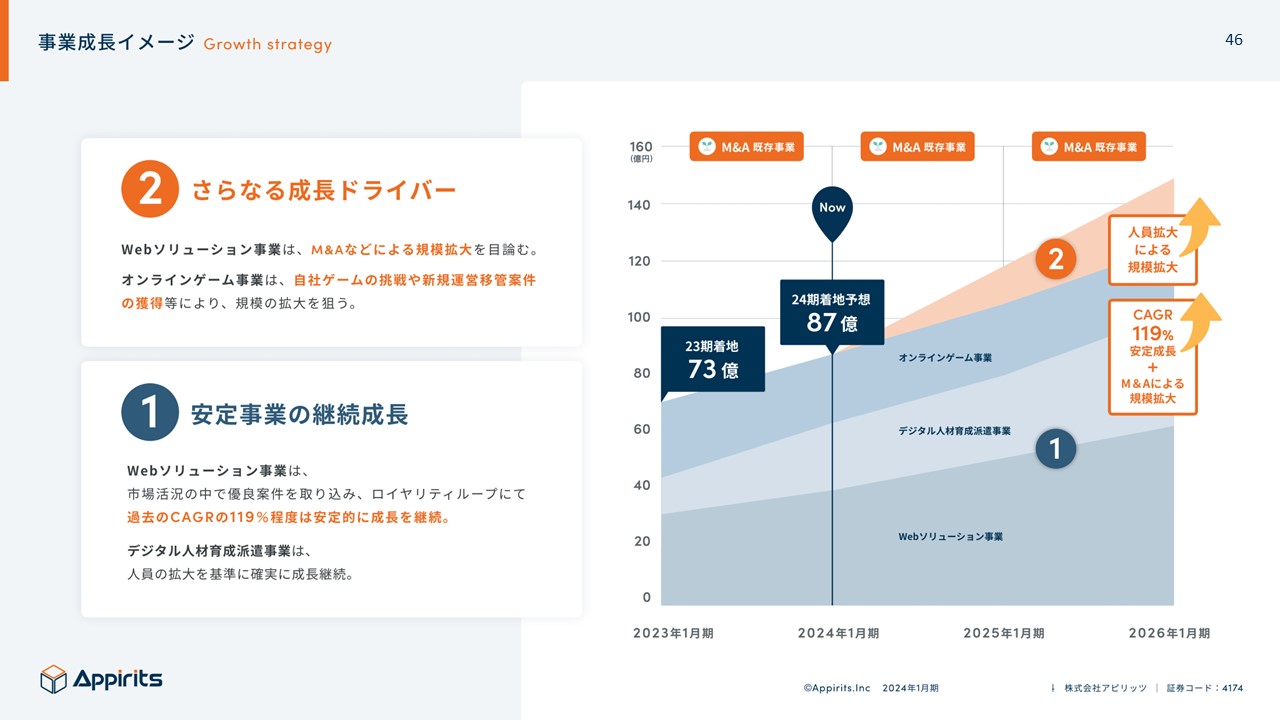

事業成長イメージ

今後の成長戦略についてです。

安定的に成長するのは過去のトラックレコードを見ていただけたら信用していただけるかと思いますが、その安定成長の上にM&Aをすることで成長をドライブさせるというのが成長戦略の1つです。

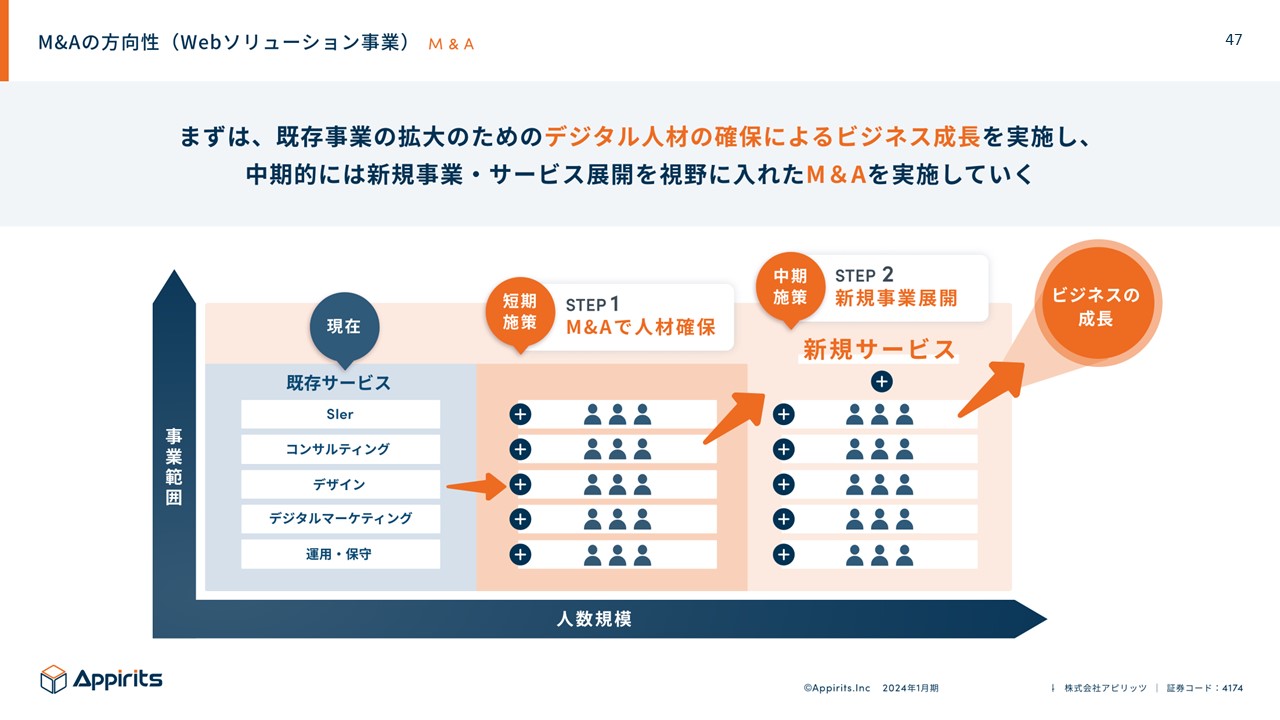

M&Aの方向性(Webソリューション事業)

M&Aというと皆さんのイメージは分かれるかと思います。箱を買ってきて売上と利益を積みたいだけでしょというイメージをお持ちの方もいるかと思いますが、そうではありません。当社は、「Webソリューション事業と同じことをやっている会社を買う」という方針です。自分たちが持っていない技術を持つ会社を買う方がいいのでは?と思われる方もいるかと思いますが、M&Aは箱を買ってくるわけではなく、大切なのは人と人で、M&Aは企業文化や考え方が違う人たちが一緒になるため、そこを慎重に考慮しなければなりません。同じことやってる会社の場合、悩みや課題、目指したいところが大きくずれることはありません。主役は現場なので、現場の人のことを考え、M&A後にシナジーを産むように同じことをしている会社を買っています。ただ、将来的には当社が持っていないものを買って、加速させるというのも1つだと思っています。

また、M&Aは売上が欲しいとかではありません。背景に隠れているのは、デジタル人材の獲得です。デジタル人材は不足していて、採用するのも難易度が高い状態であるため、経験者を採用するのであれば、M&Aをするのが一番手っ取り早く、最も効率的です。エンジニアのスキルは、上場企業と小さい開発会社では変わりません。どちらかというと、営業もエンジニアリングもしなくてはならない状況で働いている小さい会社にいる人の方が何でもできます。そのため、小さい会社のエンジニアは大したことないという見方はしない方がいいと考えており、当社はそういう背景もあって小さいところを買うという戦略です。

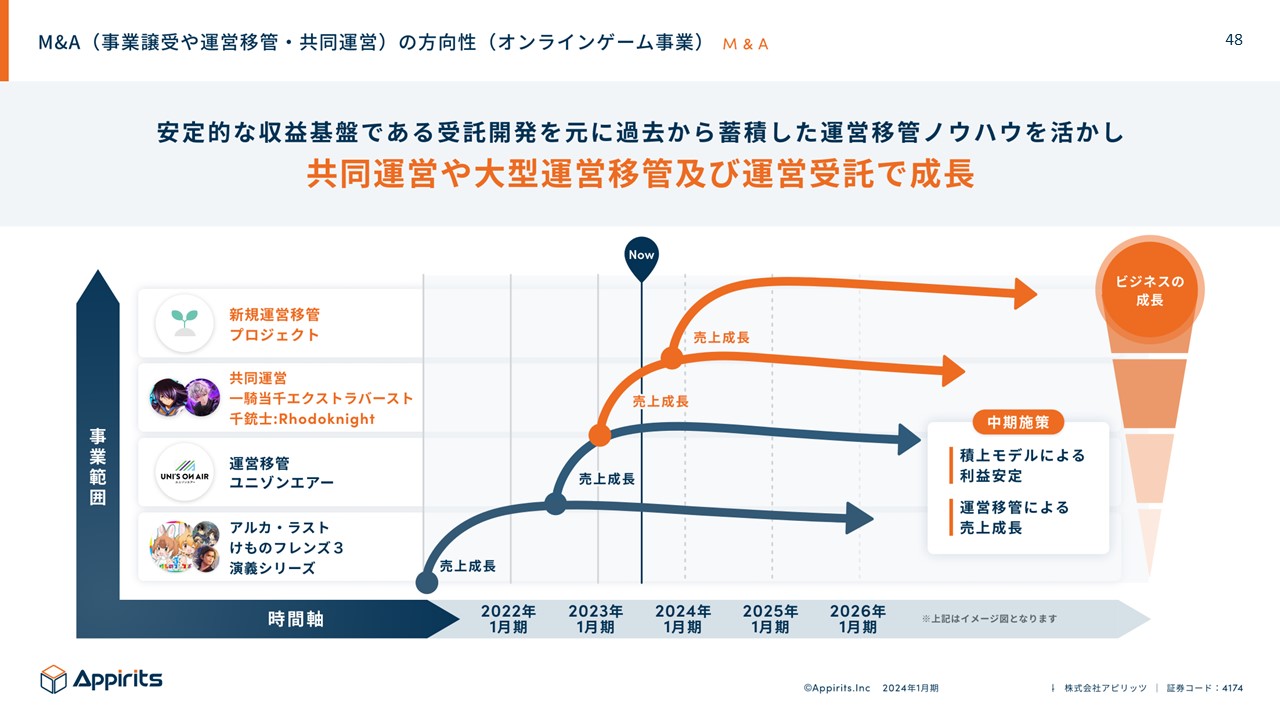

M&A(事業譲受や運営移管・共同運営)の方向性(オンラインゲーム事業)

オンラインゲーム事業に関しては、先ほどもお伝えした通り、受託開発と受託運営があって、その土台が安定基盤としてあります。基本的には運営移管は元々売上が立っていて、安定的に立つものを買ってくる方が伸びます。自社ゲームはいわゆる人材育成のために行っているのと、エンジニアの自社で自社のものを作りたいという希望を叶えるためにも行っています。自社のゲーム開発は採用にも寄与しているので、利益が出ている限りはやめません。

コーポレート

株主還元の方針についてです。

「人的資本投資」を「内部留保」からあえて別の枠に出しているのは、人が全てなので人的資本への投資を強化するという意味で別枠で表しています。とはいえ、当社は上場した初年度から配当を実施しています。それらを成長投資に回せばいいのにという意見もありますが、当社の方針は上場したのにお金だけ集めて株主に還元しないのは良くないという社内のディスカッションを元に、初年度から小額ですが配当を出しています。方針としては、安定的に毎年配当を出して金額も伸ばしていきたいので、初年度が5円、次年度が10円、今年度は12円と増配もしていますし、利回りは小さいですが、当社が成長していけば皆さんにお渡しできる額も増えるため、配当を続けていきたいという思いでやっています。

2024年9月に渋谷の駅前直結のビルに引っ越します。人材のためにオフィス環境を整えることを目的としており、リモートワークも実施していますが、当社は「週3日はオフィスに出社」という方針で、ハイブリッドにしています。

コロナ禍はフルリモートにしていたのですが、色々な課題が出ました。テキストのメッセージは日本語力がバラバラで、対面での会話であれば補完できるのですが、コメントだけを見ると何を言っているのかが分からず、結局電話してしまうということもありました。また、隣にいたら会話が5秒で済むことを文字を入力してから返信が来るまで待たなければならないのは非効率です。人間は不思議だと思うのが、会社の上司のことを嫌だというけれど、一緒にいてフォローしてもらえる環境がないと厳しいということが分かったので、3日はオフィスに出社するようにしています。ただ、プロジェクトごとに忙しい時期や暇な時期はあるので、そこは任せるようにしています。出社してもらうからには労働環境を整えなければいけないので、引っ越しを決断しました。コストは増加するので今は発表できませんが、2024年3月16日に発表する来期の業績予想がどうなるかを見ていただければと思います。

まだ小型株なので海外の機関投資家が来るのかというと、少しは来ます。日本の企業は英文開示をしないから外国の人から認知されないと言われており、当社は小型株の時から始めておけば慌てる必要もないだろうという考えから、英文開示もしています。

個人投資家に支えられていると冒頭でお伝えした通り、当社はまだ知られてないため、まずは知ってもらうために個人投資家向けのIR活動を積極的に行っています。社長と言っているのは、「自分の子供が当社の社名を言えるようになるまでは無名だと思った方がいい」という思いで色々なところで登壇させてもらっています。IRのコンテンツを充実させていますので、ご興味があれば是非IRページをご覧いただければと思います。IR説明会でいただいた質疑応答の内容をまとめた質疑応答集やファクトブックといった業績をセグメントごとにあえてExcelでまとめたものを作っており、こちらは資料をコピペできるようになっています。また、第三者のレポートや英文開示、そして上場企業のnote株式会社さんのコンテンツを使って、決算発表した時の解説のサマリ等を発表しています。

また、X(旧Twitter)にて情報を発信しています。IR説明会の登壇や決算発表の告知をしているので、是非フォローしていただけると嬉しいです。ご清聴ありがとうございました。

質疑応答

質問:上場後、M&Aを成長戦略とされていますが、足元の活動はどのような感じなのでしょうか。

永山:上場してから毎年1社ずつM&Aをしてきましたが、今年が3期目で今期はまだM&A実施の適時開示ができておらず、非常に口惜しいところです。

スライドにある通り、上場した翌期から成長戦略を置いてM&Aをしてきました。足元の状況は、毎日M&A先を探しています。特にこれは代表取締役が率先して行っており、温度感は非常に高いです。ただ、先ほどもお伝えした通り、求める気持ちが高まりすぎるとガバナンスが効かないので、今は役割分担をして社長がソーシングして、値決めは私が行います。その後、取締役会にて全員が賛成しなければ買わないという仕組みで行っています。

昨今M&Aは活況ですが、活況であるからこそ高値になっています。当社としても成長戦略に置いているのに、毎年1社のM&Aを実現できないということはしたくないのですが、1番したくないのは焦って高値づかみすることです。年間通して何度もM&Aの候補先と面談をしていますが、残念ながら今期はまだ当社の基準に合致する会社がないので、来期がどうなるのかを決算発表と合わせて見ていただければと思います。

補足ですが、業績予想にはM&Aは織り込みません。オーガニックの成長で業績予想を発表します。その上で、M&Aをした場合は別で適時開示をして、その時に上方修正をするというスタイルを取っています。昨年は四季報さんがおそらくM&Aを織り込んで業績予想を出されたので、当社はM&Aを織り込まずに業績予想を出していると四季報さんに伝えました。M&A先は日々一生懸命探しています。

質問:顧客継続率が約80%のことですが、残りの約20%の解約原因について、会社としてどのように分析されていますか。

永山:解約原因は何種類かあるかと思いますが、1つはお客さんの作ったサービスの成長が止まってしまったパターンです。つまり、開発したサービスに追加投資をしないと判断されると、当社は追加の発注はいただけなくなります。単発で終わってしまうお客さんも一定数いらっしゃるため、解約原因は大きく分けるとその2つかと思います。

質問:未経験を他社に派遣できるくらいの人材に育てる中で、苦労する点をお教えください。

永山:エンジニアだからとかではなくて、やはり人と人なので教育は非常に苦労します。定型の研修をしたからといって全員が均一に育つわけでもないですし、価値観も違えば思考も違う中で1番苦労するのは、現在は昭和と違って個々人に寄り添う時代なので、1on1ミーティングをよくしています。社内では、「上司と1on1ミーティングをしても本当のことは言わないでしょう」という議論もあったのですが、「だからといってやらなければ、さらにコミュニケーションを取らなくなるでしょう」という議論を経て、何でも言いやすい環境を作るためにコミュニケーションの場を作っています。傾向としてあるのが、現代の若者は自分でコミュニケーションの場を作ることはあまりしませんが、場を提供すれば活用してくれます。社内にカフェラウンジを作って、強制ではなくあくまでも自主参加の催し物を企画すると、コミュニケーションを取ってくれます。そのため、とにかく人と人のコミュニケーションを取ることと、個人に合わせてカスタマイズすることが1番大切で、言葉では簡単に言えますが、時間と労力が必要なだけではなく、人間なのでメンタル的なやり取りもあります。そういった苦労は、当社に限らず他の会社もされています。

最近よく言われるのは、「心理的安全性」です。上司の意見には「はい」と言わなければならないという雰囲気はよくないですし、急に「言いたいことがあったら言って」と意見を求めても言えないものですので、そういった仕組み作りもしています。

質問:どのような営業手法で受注しているのでしょうか。

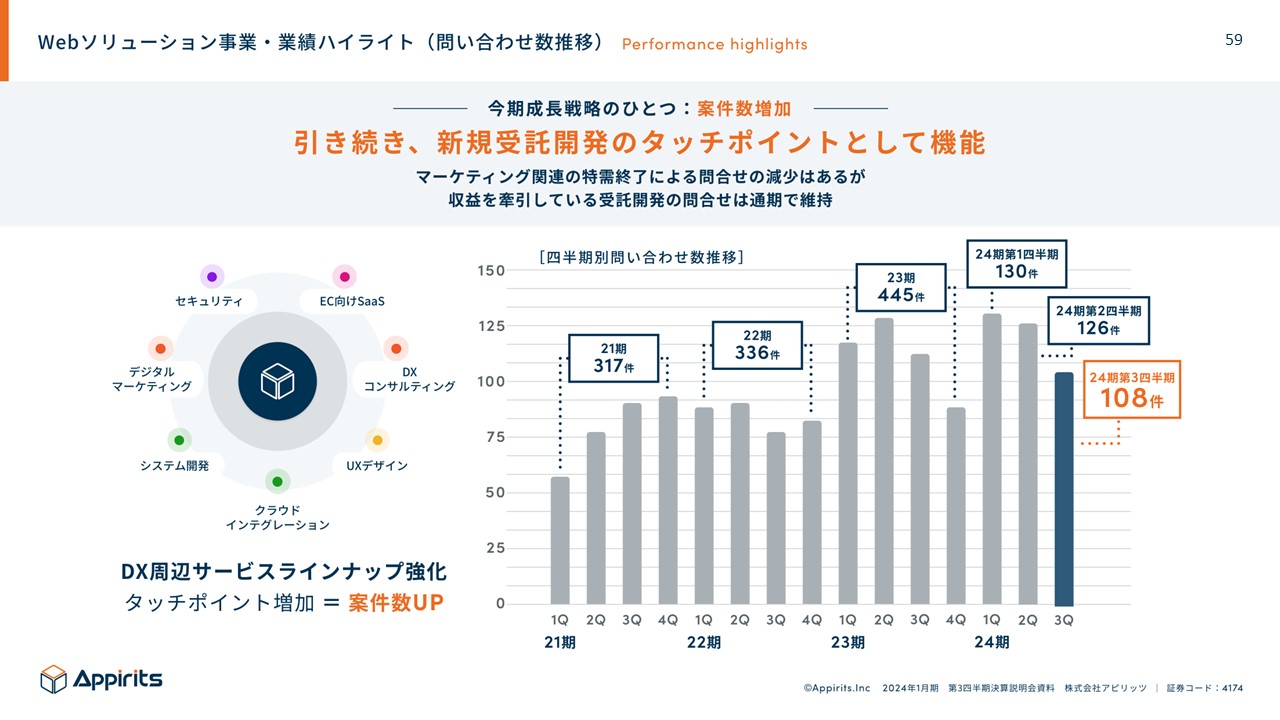

永山:市場環境は活況であるとお伝えしましたが、実は問い合わせで案件を獲得しています。つまり、営業マンがリストを作ってメールをしたり、Facebook広告を打つことはしていないです。そのため、スライド右側が問い合わせのグラフですが、これらの問い合わせから今の売上の受注が形成されています。なぜそのようなことが実現できるかというと、一定数の広告は打っていますが過剰に打っているわけではないので、市場環境がデジタル化に関して非常に活況となってきて、予算も確保されやすくなってきたと分析しています。当社が営業に行くよりも先に、事業者側のデジタル化を急ぐ危機感から順調にリード獲得ができています。

質問:さとふるさんなどのアプリ契約は、契約更新の時期が来ても新たに入札されることなく、長く保守運営できるのでしょうか。

永山:おそらく、当社がミスをして事故を起こすといった事が起こらない限り、他社に変えられることはないと思っていいと思います。アプリを開発した当社は中身を1番理解しているので、中身を知らない会社に保守だけ委託することは、さとふるさん側からするとリスクなので、よほどの事故が発生しない限り安定的に契約は継続されます。

質問:説明の中でも触れられていましたが、2024年1月9日に1時ストップ高となったのは何が原因であったと分析されていますか。

永山:ご説明した通り決算期待で株価が上がり、そして下がるという傾向にあることは、当社としても非常に申し訳ないと思っています。決算を発表した翌日に株価が下がるということは、決算にもかかわらず保有し続け、決算日をまたいでくださっているということなので、結局は当社が期待値を超えなかったと分析しています。これは色々な理由があると思いますが、期待されているのは確かなので、結果で返したいと思っています。

直近でストップ高になったのは、AWSというAmazonさんが提供するクラウド環境が関係しています。Amazonさんが日本でこのサービスをさらに確立させるために2兆円の投資をするとニュースで報じられました。当社が作ったアプリケーションを動かすために存在するクラウド上の仕組みだと思っていただければと思いますが、2兆円の投資となると、その仕組みを使ったアプリケーションの開発が盛んになると予想されたため、この日はAWSを使って何かをしている銘柄に注目が集まったということです。

当社がAmazonさんのパートナー企業であることは事実ですし、AWSの資格保有者も多数おり、Amazonさんからも仕事をもらっているので、投資家さんの予想は間違いではないと思っていただければと思います。