26/6/21【第一稀元素化学工業 4082】世界シェア約40%、第一稀元素化学工業の強さを読む

-

スピーカー

代表取締役 社長執行役員 國部 洋 氏

-

提供

第一稀元素化学工業株式会社

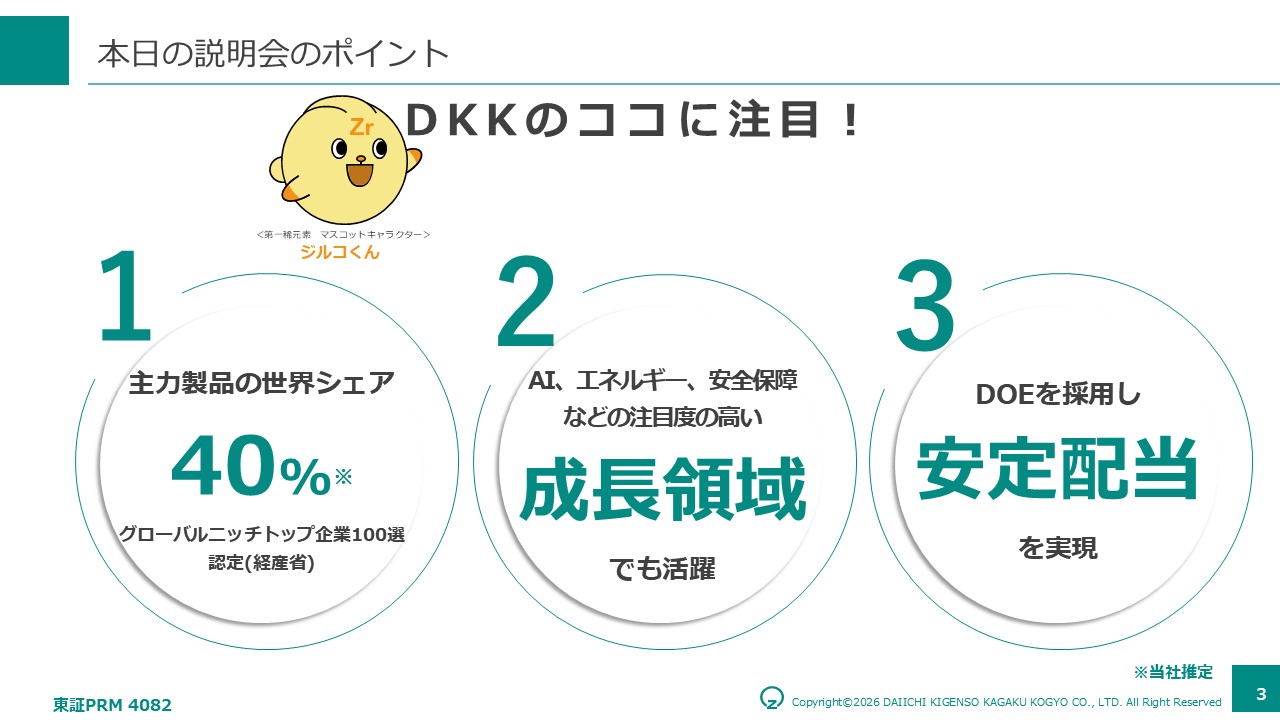

本日の説明会のポイント

國部 洋 氏(以下、國部):ポイントを三点にまとめています。一つ目は、主力製品の世界シェアが40%あるという点です。二つ目は、成長領域においても基盤を築いている点です。三つ目は、安定配当を実現している点です。

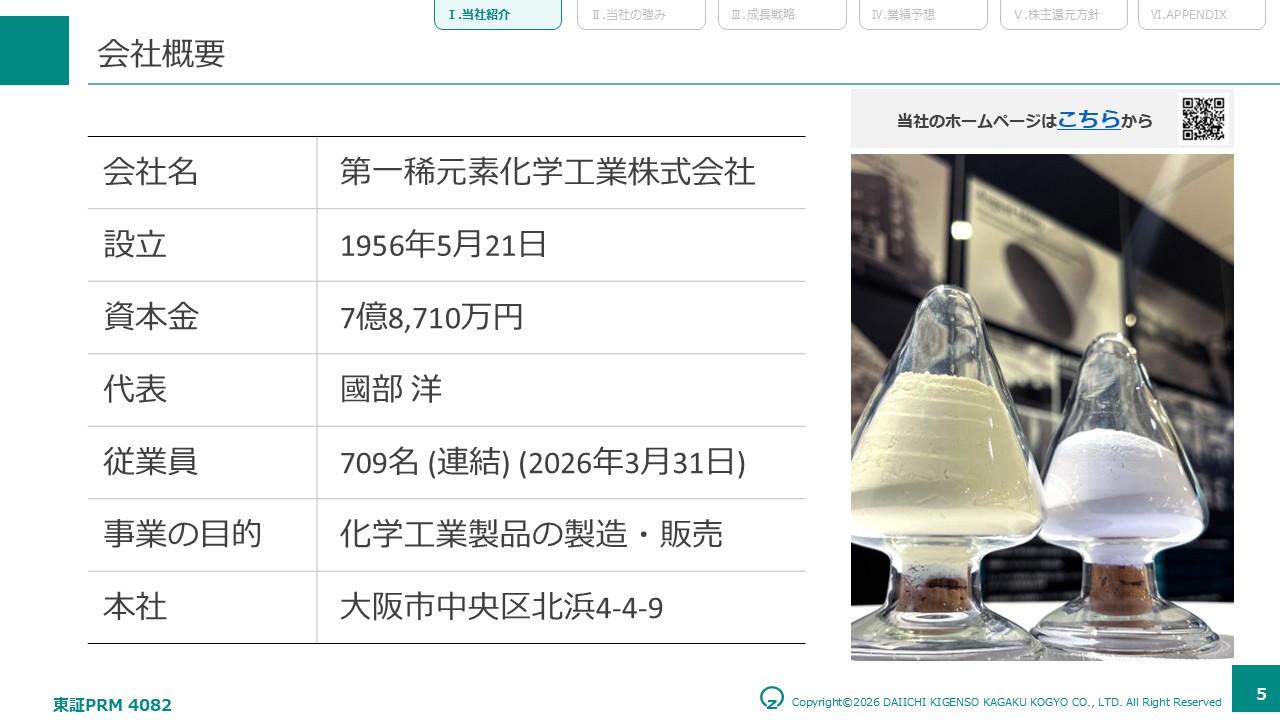

会社概要

設立は1956年で、今年70周年を迎えました。22年前に上場し、現在は東証プライム市場に上場しています。機能性材料を製造・販売する素材のメーカーで、地道に物づくりをやってきた会社です。本社は大阪の北浜にあります。

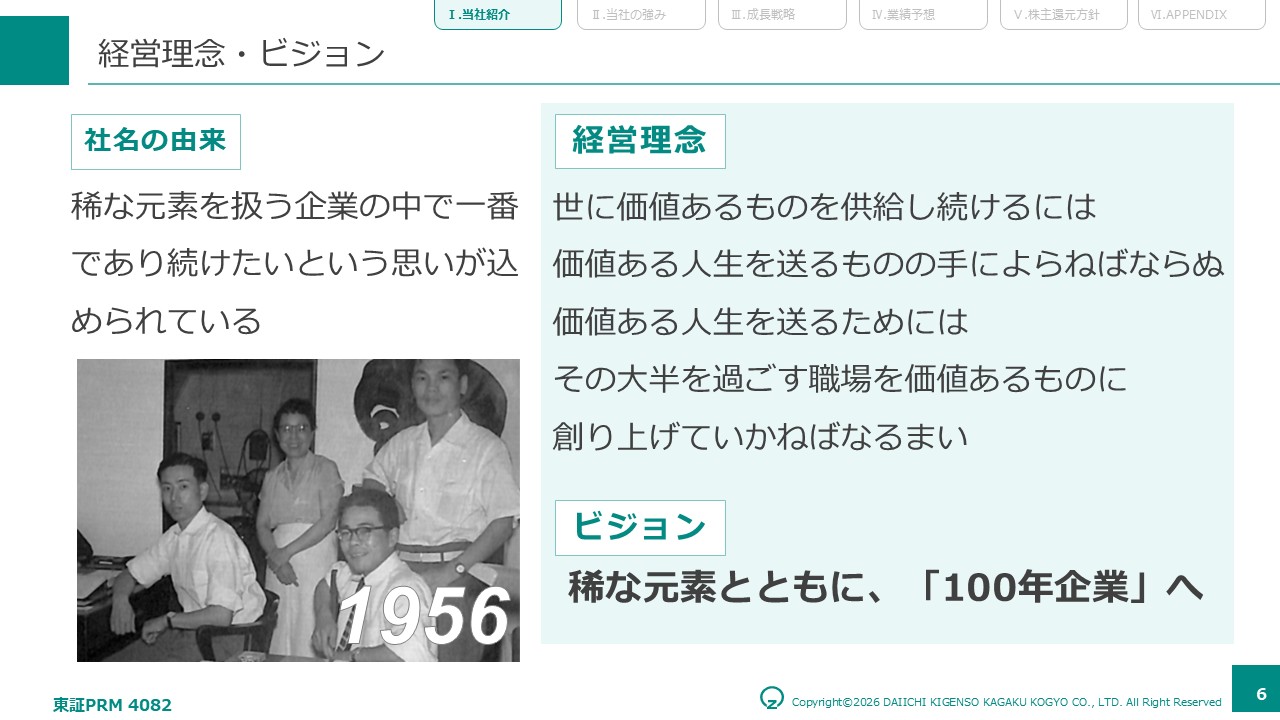

経営理念・ビジョン

社名の由来は、稀な元素を扱う企業の中で一番であり続けたいという思いが込められており、この思いが大切に受け継がれてます。上場の際、もう少し短い名前にした方が良いのではないかという話が出ましたが、日本の企業であり、このような思いもあるため、この名前を貫き続けています。

スライドにある経営理念は、私も大好きで私たちが非常に大切にしているものです。ビジョンは、稀な元素とともに、「100年企業」へというもので、次の成長に向けて取り組んでいます。

私たちの身近にある、ジルコニウム

ジルコニウムとは、実は身近なところで活躍している素材です。例えば、自動車の排ガス浄化触媒に使われていたり、電気自動車のバッテリーの正極材に添加されていたり、パソコンやスマートフォンに搭載される電子部品の中にも入っていたりと様々なところで当社が提供する材料は活躍しています。社会インフラを支える縁の下の力持ちのような企業だと思っています。当社製品が表に出ることはほとんどありませんが、大事なことをやっているという誇りを持ちながら事業をしています。

数字で見るDKK

まず、外観について説明しますと当社は、2026年3月期の売上高が357億円、営業利益が34億円という規模の会社です。海外売上高比率は56%で、海外から原料を仕入れて国内で加工し、世界中のお客様にお届けしています。それに伴い、ベトナム、中国、アメリカ、タイに海外拠点を持っています。

当社の主力製品である自動車排ガス浄化触媒の世界シェアは、当社の推定で約40%となっています。また、当社の取り組みの成果が評価され、経済産業省が選定するグローバルニッチトップ企業100選に選ばれています。

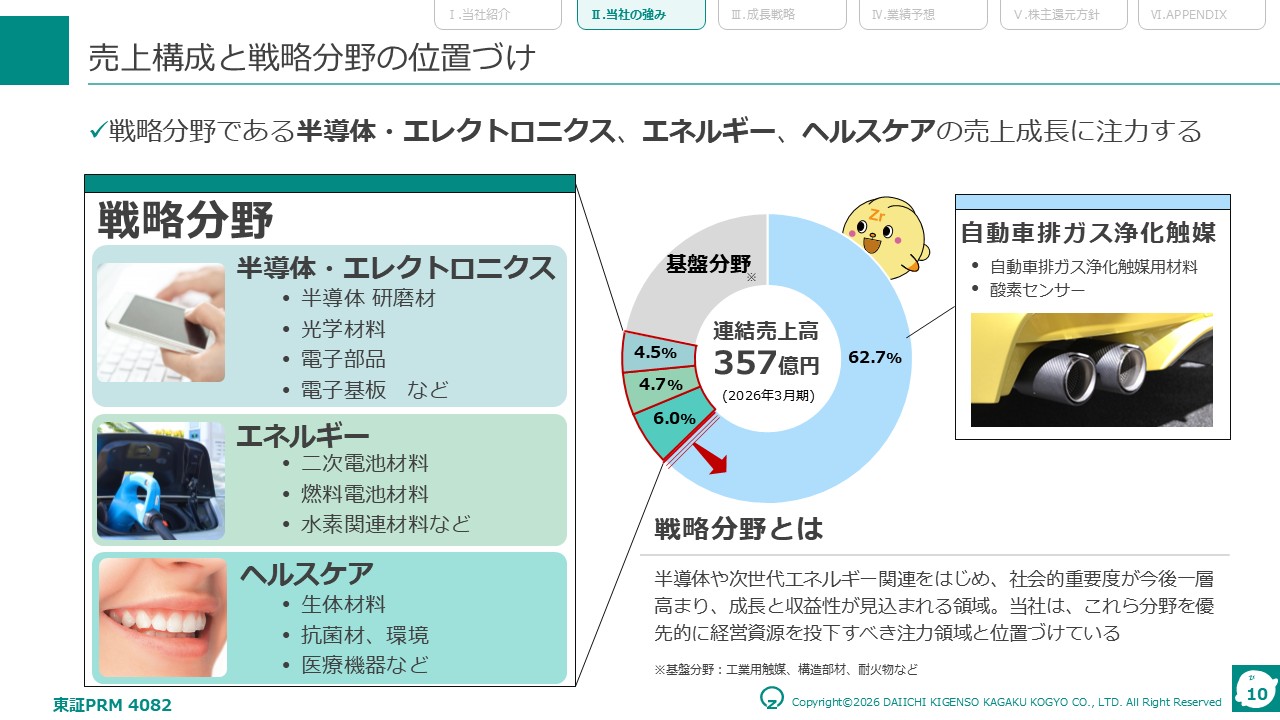

売上構成と戦略分野の位置づけ

当社の売上構成は、自動車排ガス浄化触媒が約63%で非常にウェイトが高いです。今後電気自動車の割合が高まることは間違いないため、まだウェイトが低い戦略分野を引き上げていくことに注力しています。戦略分野である半導体・エレクトロニクス、エネルギー、ヘルスケアはいずれも成長性のある分野で、当社が持つ技術力や強みを発揮することでプレゼンスを高めることができると感じており、現在売上成長に注力しています。

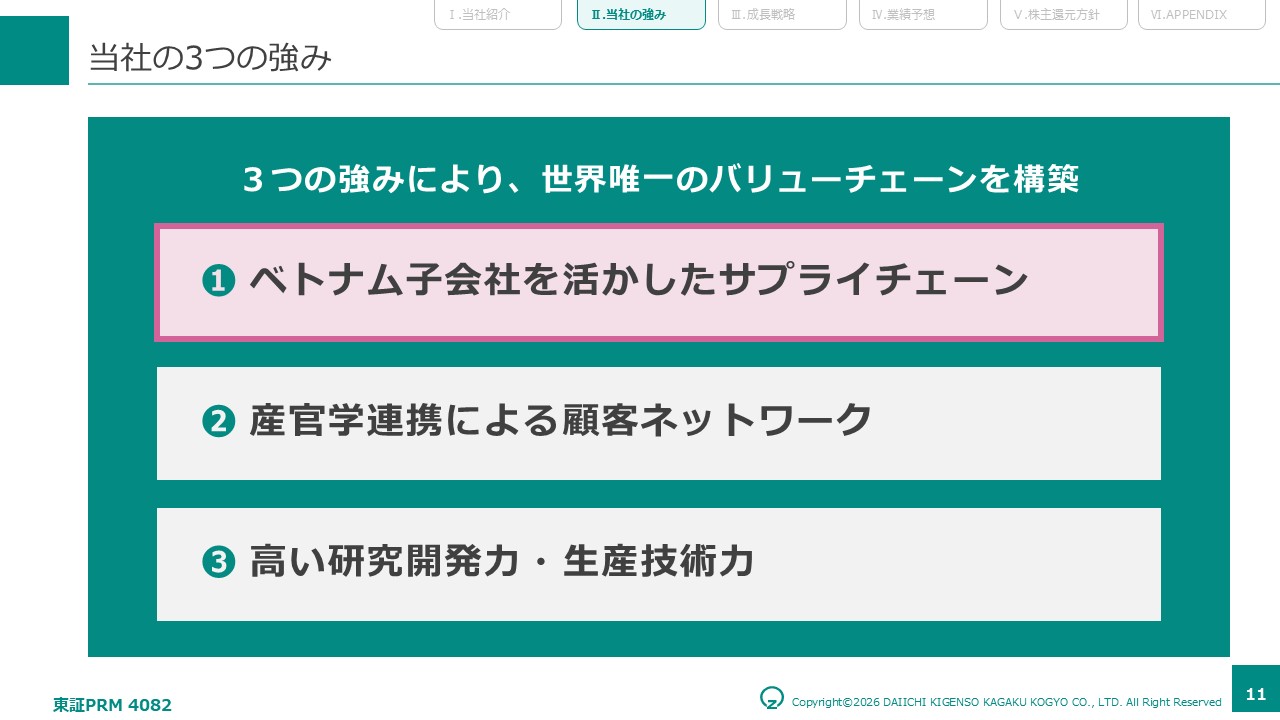

当社の3つの強み

当社の3つの強みについてです。

ベトナム子会社を活かしたサプライチェーンと顧客ネットワークと研究開発力・生産技術力が当社の強みだと考えています。本日はベトナム子会社を活かしたサプライチェーンをメインにご説明します。

当社が構築したサプライチェーン

当社が最終的に手掛けているジルコニウム化合物は、ミネラルサンド、別名ビーチサンドとも呼ばれる砂を原鉱石としています。ミネラルサンドからジルコニウム成分を選鉱したものがジルコンサンドと呼ばれる鉱石であり、これをオキシ塩化ジルコニウムと呼ばれる中間原料に精錬した後、最終的にジルコニウム化合物へと加工しています。高純度のジルコニウム化合物を作るには、オキシ塩化ジルコニウムを必ず使います。当社はこれまでオキシ塩化ジルコニウムを他から購入していましたが、ベトナム子会社でミネラルサンドからオキシ塩化ジルコニウムまで自分たちで作ることで、唯一無二のサプライチェーンの構築を実現させています。

ベトナム子会社

ベトナム子会社についてです。

設立は2012年で、今年で14年になります。コロナ禍はまさに建築途中であったため、工場の中に寝泊まりして立ち上げを行いました。設備異常等の様々な課題がありましたが、2025年7月にようやく目標とする生産ラインまでたどり着き、現在はフル稼働しています。従業員は228名です。近年当社の連結従業員が増えている要因は、ベトナム子会社の従業員数増加が起因しています。また、ベトナム子会社は当社以外に、JBICという国際協力銀行に出資してもらっています。国際協力銀行とは、日本および国際経済社会の健全な発展に寄与することを目的に、出資や融資を行う銀行で、当社は設立当初からJBICから出資と融資をしてもらい、ベトナム政府との交渉においても協力していただいています。当社の事業の意義や価値を認めていただけているのだと感じています。

地政学リスクとDKKの優位性

地政学リスクについてです。

最近はレアアースに関するニュースが多いですが、ジルコニウムに関しても同じような構造にあります。ジルコンサンドの埋蔵・産出国は世界に分散していますが、精錬工程の9割以上が中国に集中しているため、中国への過度な依存が問題となっています。中国は長年のノウハウと安価な設備と資源を背景に、ジルコニア精錬のサプライチェーンを支配している状況です。中国が環境規制を強化すると発表したことで、オキシ塩化ジルコニウムが輸出されなくなることが過去にあり、今後も同様の事象が起きる可能性があります。先ほどご紹介した当社が使っているものは、自動車といった生活に関わるものが中心でしたが、用途によっては経済安全保障に関わるものにも使われます。そういった意味でも中国への過度な依存は望ましくないため、当社は14年前にベトナム子会社を設立し、ようやく量産体制を手に入れることができました。現在も競合他社は中国に依存しているため、何か問題が生じた際には、中国以外では当社だけが安定供給できることになります。素材のビジネスにおいては、良いものを開発してお届けすることはもちろん大事ですが、安定供給することが求められます。何か問題が起きた時にしかクローズアップされませんが、安定供給できる点は重要な要素だと感じています。ベトナム子会社への貸付金が多く、外貨建てであるため為替の影響を受けて損益に影響する部分はありますが、他社にはない強みを持っているとご理解いただければと思います。

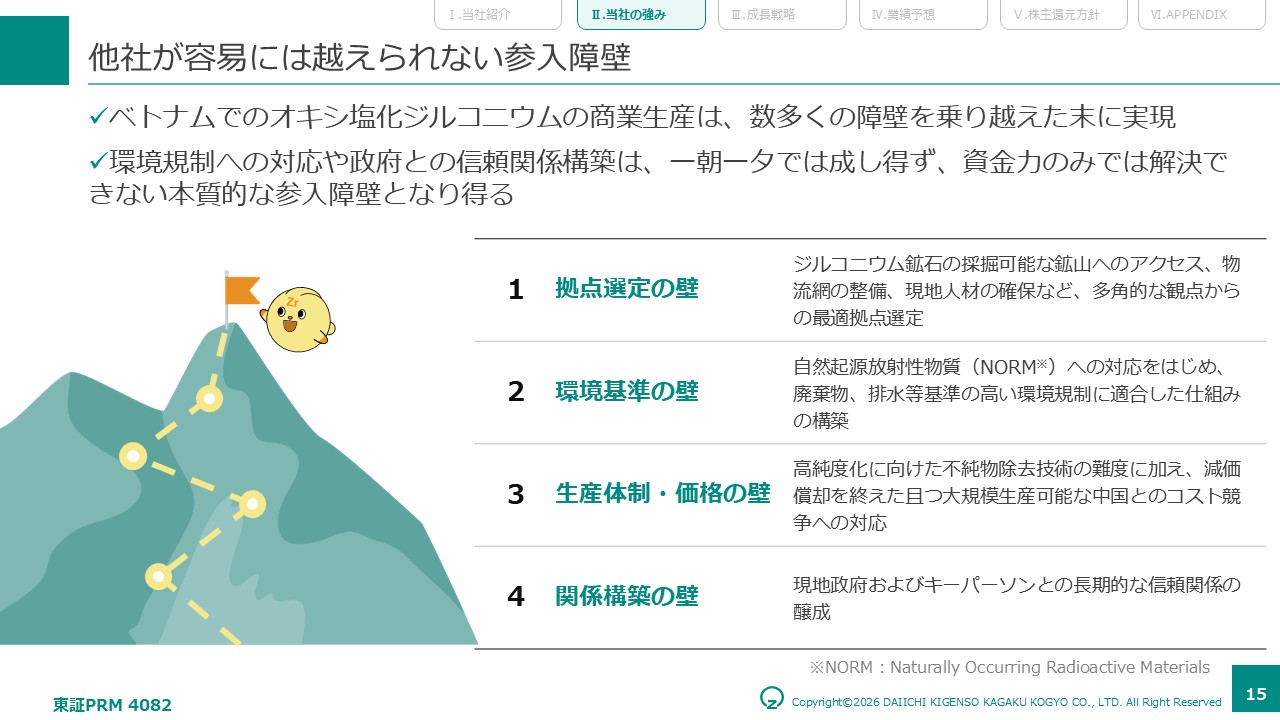

他社が容易には越えられない参入障壁

他社も同じようなことができるのではないかというご意見があるかと思いますが、そんなに簡単にできることではありません。海外での事業を検討していた競合他社がありましたが、結局は断念されました。様々な意味でハードルの高い事業であり、当社は高い参入障壁を築いています。

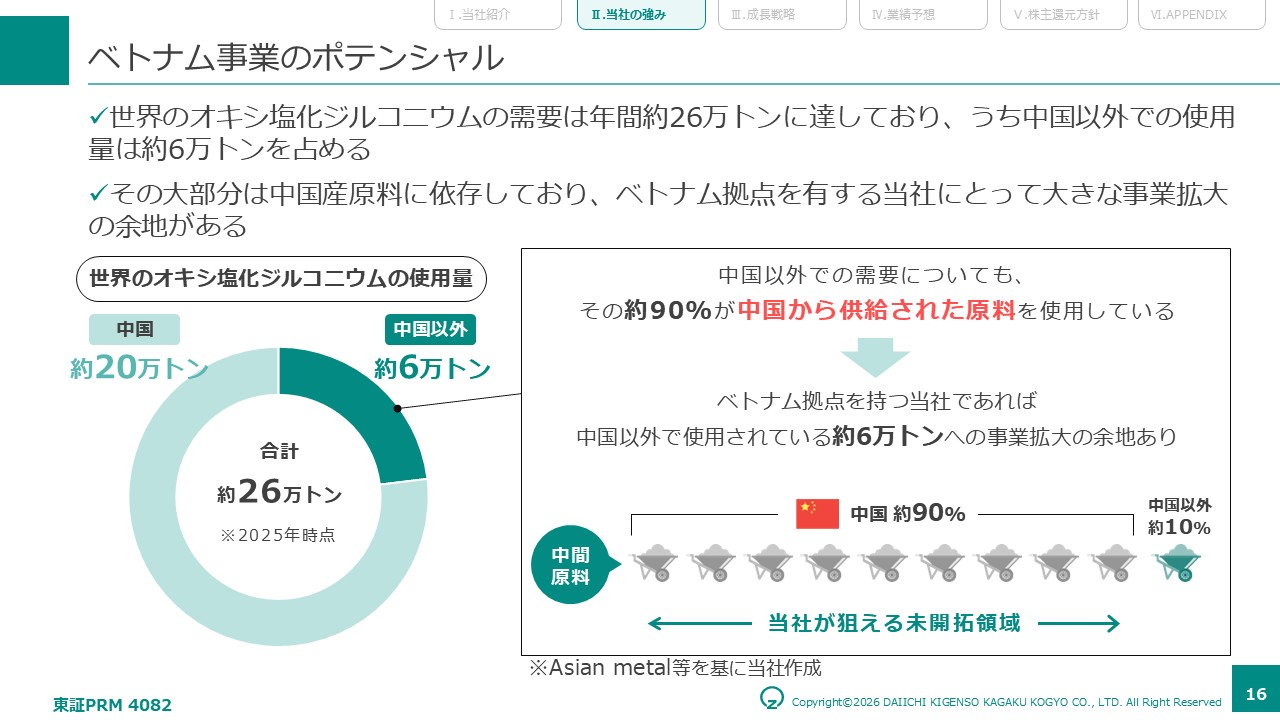

ベトナム事業のポテンシャル

ベトナム事業のポテンシャルについてです。

オキシ塩化ジルコニウムの世界生産量は約26万トンと言われており、中国以外では約6万トンが使用されています。ベトナム子会社を持つ我々にとって、この部分は我々の事業領域拡大の可能性を秘めていると考えています。

ブレイクタイム

ジルコニウムの原子番号は40番であるため、当社は4月10日を「ジルコニウムの日」と定めて登録しています。当社製品に親しみを持っていただくために、社員がデザインしたジルコくんとセリアちゃんというマスコットキャラクターを誕生させて、商標登録しています。

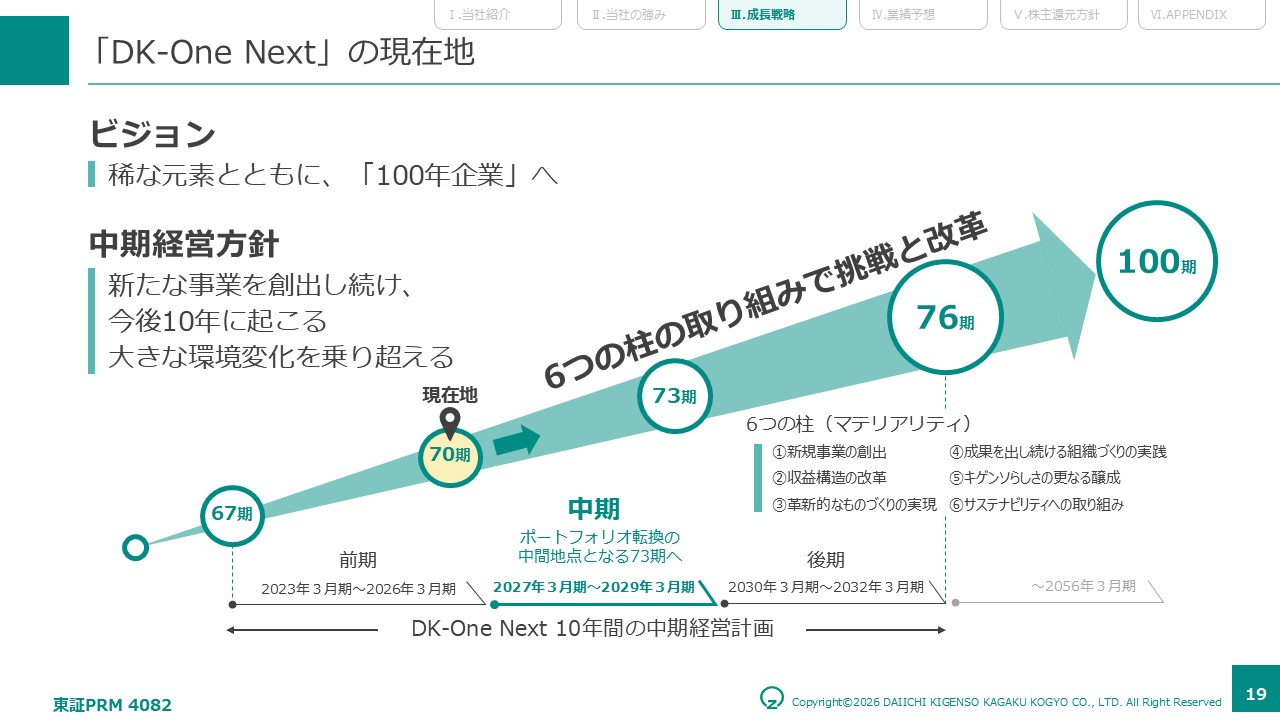

「DK-One Next」の現在地

成長戦略についてです。

当社は永続的な成長を目指して、10年間の中期経営計画を進めており、2026年3月で終わった70期は前期の4年が終了したタイミングです。前期の振り返りは当社HPに公開しているので、ぜひチェックしていただければと思います。前期の反省を活かしながら、現在進めている中期では、戦略分野を拡大することに注力していきたいと思っています。これまで以上に積極的にプレスリリースをして、今後どのような取り組みをしていくかについてお伝えしていきたいと思っているので、ぜひ注目していただきたいと思います。

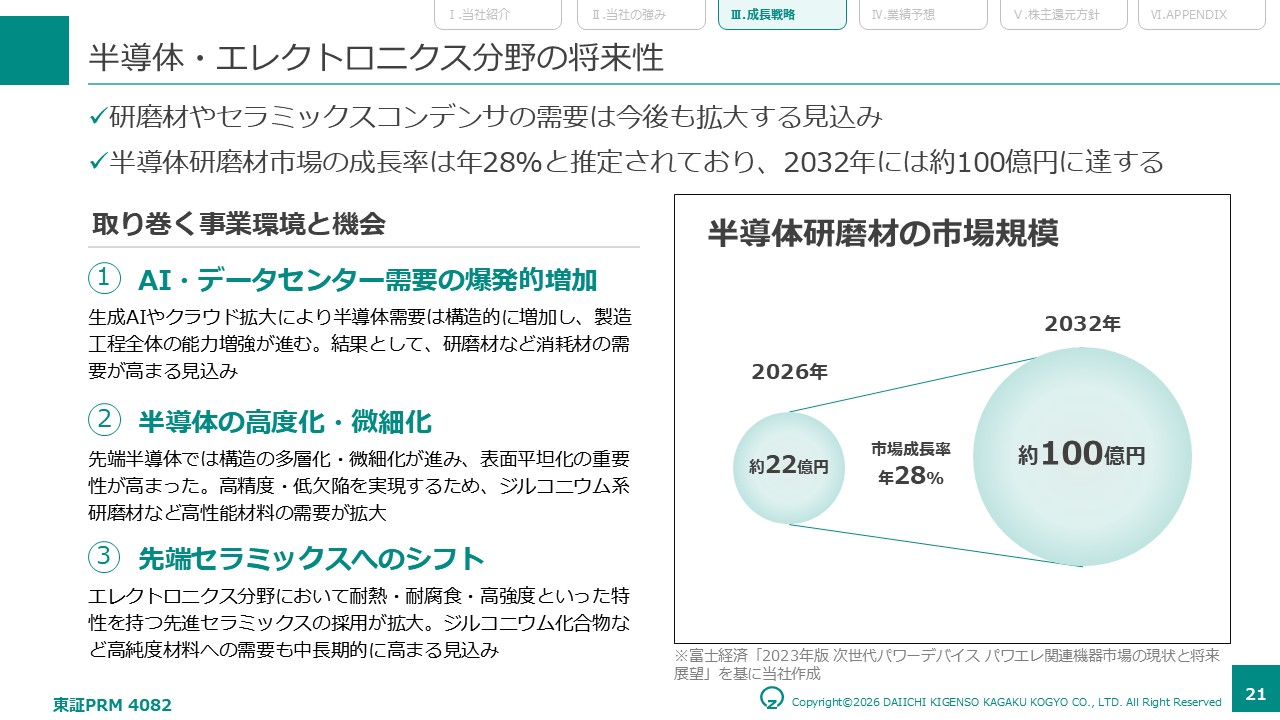

半導体・エレクトロニクス分野

3つの戦略分野についてです。

半導体・エレクトロニクス分野は、非常に成長性がある分野です。半導体の製造に必要なものとして、研磨材が伸びています。半導体が高度化する際には、様々な層を積み重ねて剥がす等の工程を経て性能を高めていきますが、当社の技術は様々な粉末のサイズや形状を制御することができるため、各工程で求められるものを用意することができます。基板ウェハを磨くためには、コロイダルシリカやアルミナがよく使われますが、例えばSiC(シリコンカーバイド)半導体の場合は、ジルコニウムの硬さが適するため、ジルコニウムが注目を浴びています。

もう一つは、セラミックスコンデンサです。こちらも最近注目を浴びており、ジルコニウムはセラミックスデンサにおいて主成分ではありませんが、添加することによって、安定性と信頼性が高まります。そのため、安定性や信頼性が求められる車載用のMLCC(積層セラミックスコンデンサ)やAIデータセンター用のMLCCには、ジルコニウムが必要な添加材であると考えられており、当社にも注文がきています。

半導体・エレクトロニクス分野の将来性

ニーズが高まることで、当社は製品改良を強化します。それらは汎用品ではない分、収益性は高くなります。半導体やエレクトロニクスは、経済安全保障に関わる重要な産業であるため、ユーザーは「特定国からしか購入することができない状態で良いのだろうか」という問題意識を持っています。そのため、当社のベトナム事業は注目を浴びており、評価されています。他の分野でもその動きはありますが、半導体とエレクトロニクスの分野では、特にその傾向が強いと感じています。当社は技術力と供給安定性の両面を活かして、成長する分野から収益を増やしていきたいと考えています。

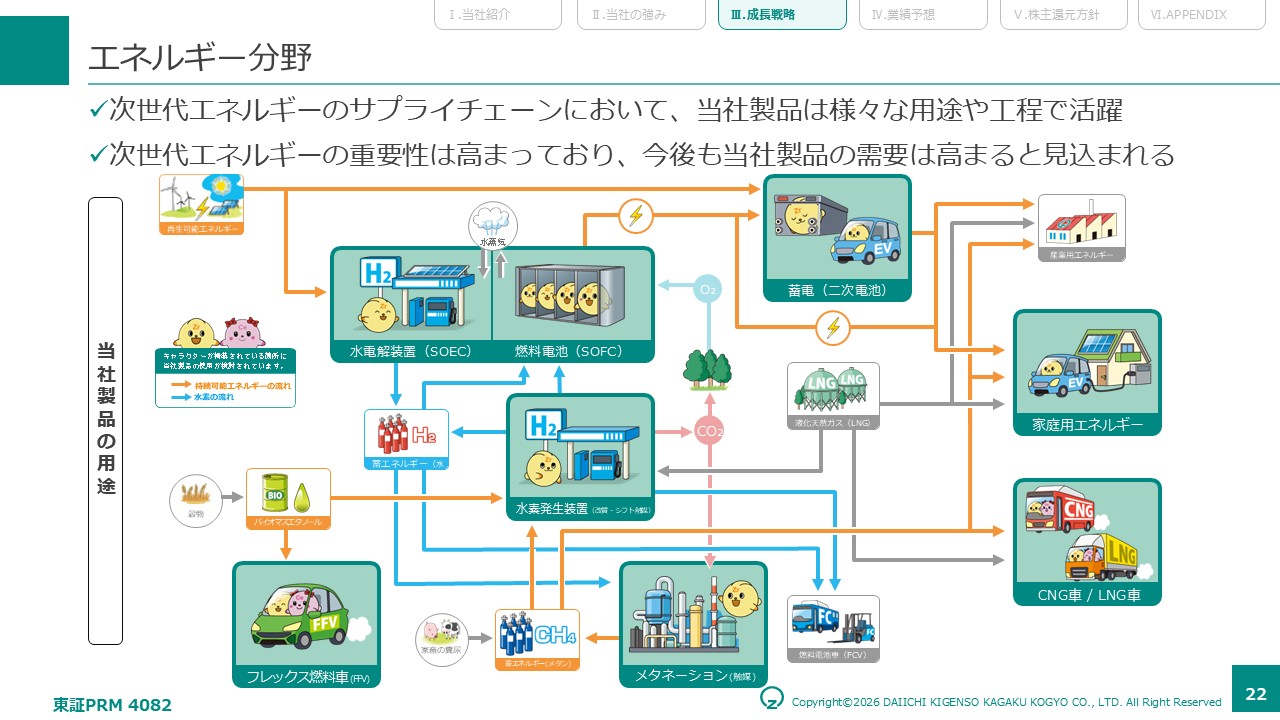

エネルギー分野

エネルギー分野についてです。

次世代エネルギーの重要性が高まっています。例えば、SAFと言われる持続可能な航空燃料には当社の触媒が使われており、エネルギー分野の様々なところで当社の製品が活躍しています。スライドに示しているのは、既に採用されているもしくは検討されている分野です。

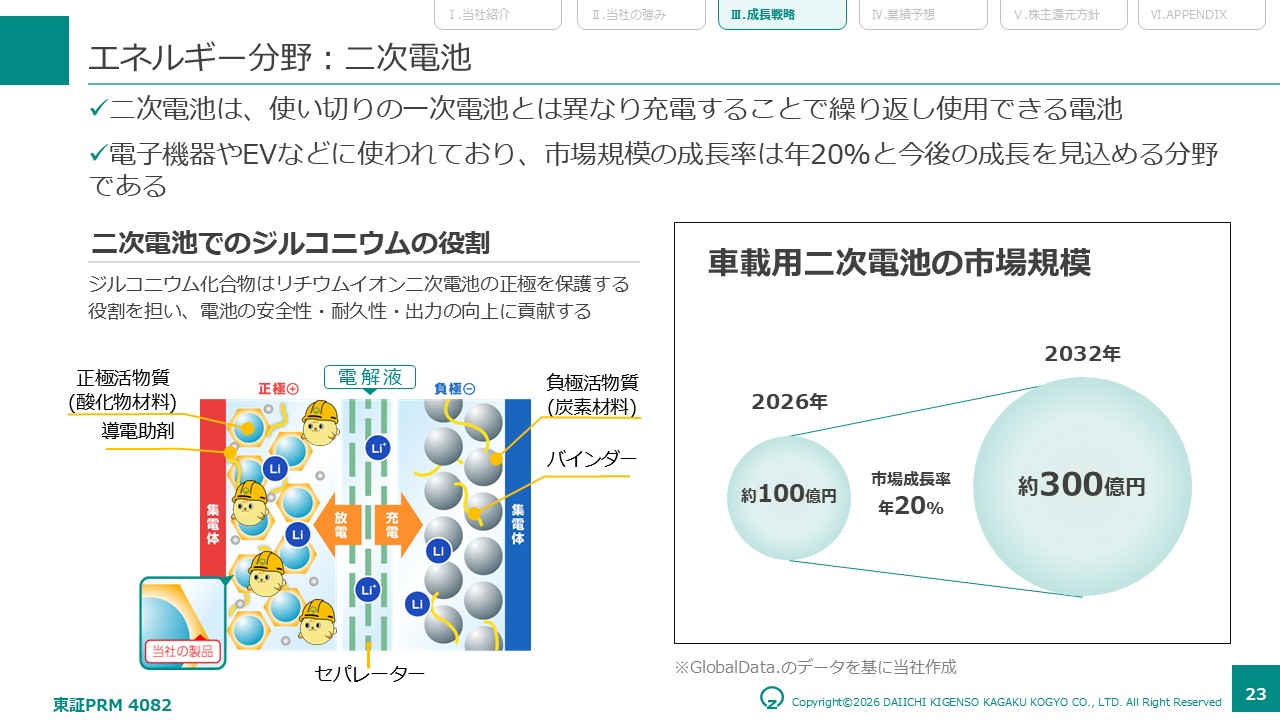

エネルギー分野:二次電池

既に安定して供給しているものが二つあります。

一つ目が、二次電池です。ジルコニウム化合物は、リチウムイオン二次電池の正極を保護する役割を担い、電池の安全性、耐久性、出力の向上に貢献します。リチウムイオンの通りが滑らかになることで、異常発火を防ぐことができます。三元系(ニッケル、コバルト、マンガン)タイプの二次電池においては、ジルコニウムの添加が必須であると言われています。車載用の二次電池は様々なタイプがあり、需要が拡大していきますが、三元系だけではなく、LFP電池(リン酸鉄リチウム電池)にもジルコニウムを添加することで、性能を改善することができる可能性を評価体系の構築により、見出しつつあります。中期経営計画の前期振り返りでは二次電池分野の成長率が想定を下回りましたが、それを挽回する施策として、評価体系の整備、顧客アプローチ方法の見直し等を進めているところです。

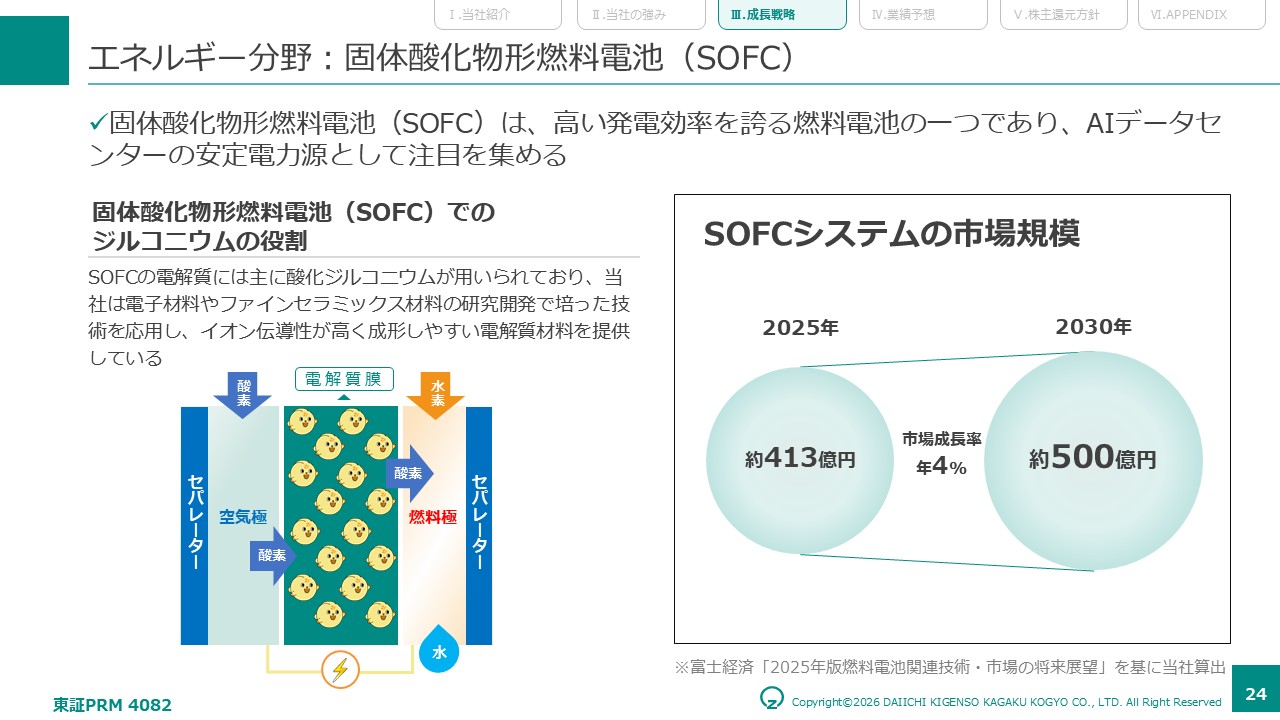

エネルギー分野:固体酸化物形燃料電池(SOFC)

SOFCについてです。

AIデータセンター向けの電力需要がひっ迫しています。あらゆる電源において受注残が多くあり、供給できていない状態です。大型火力は設立に時間がかかり、送電線の整備等が必要ですが、SOFCはオンサイトに置いて、ガスやアンモニアや水素を供給すればすぐに発電することができるため、非常に注目されています。当社は30年以上SOFC分野を続けており、私も20年以上前は営業としてSOFC分野を担当していました。この20年でやっと成長の初期段階にきたと感じており、今後期待できる分野だと思っています。

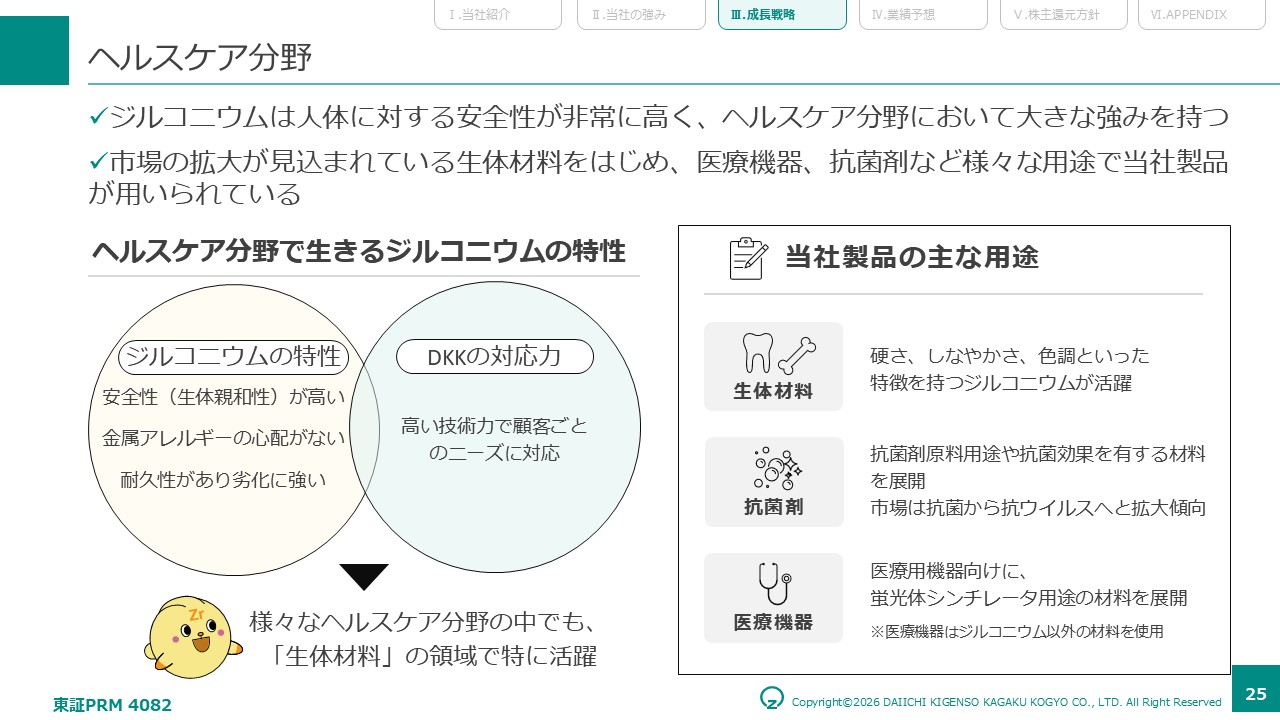

ヘルスケア分野

ヘルスケア分野についてです。

ジルコニウムの特性は、安全性が高く、身体に害のない「生体親和性」の高さにあり、そこに我々の材料をカスタマイズする技術が合わさって、生体材料の分野で着実に需要が高まっています。

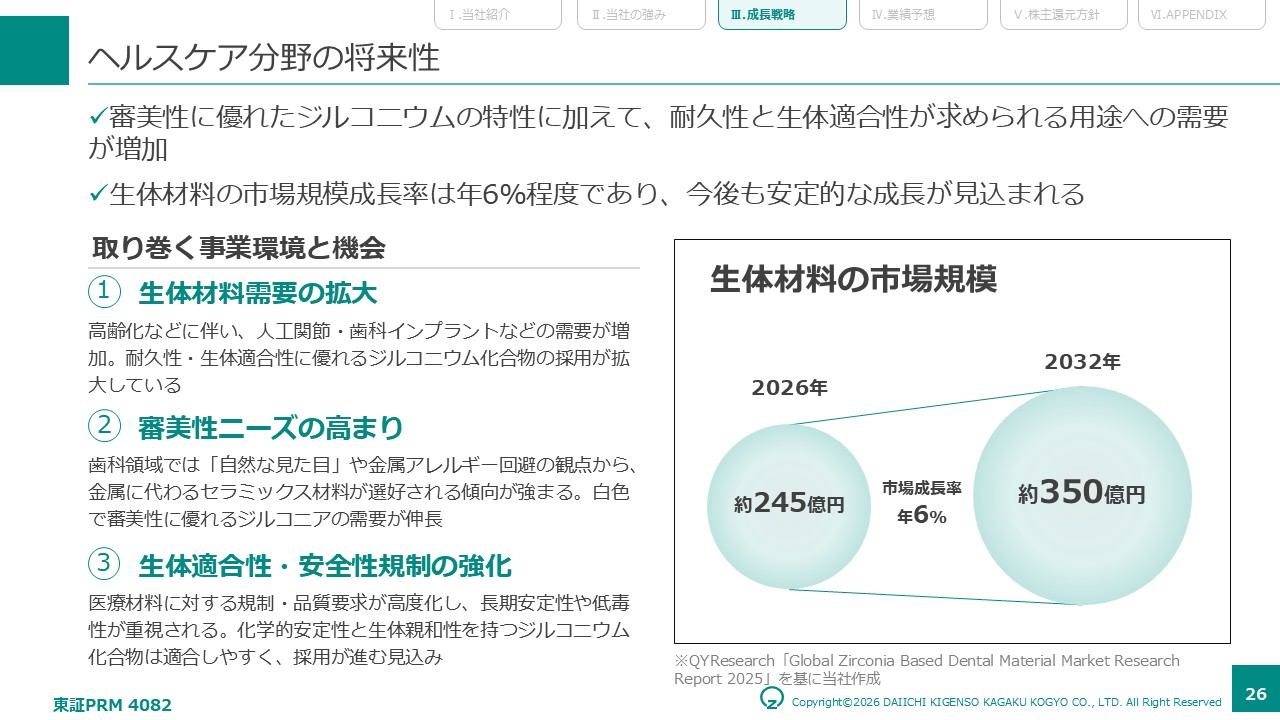

ヘルスケア分野の将来性

ジルコニウムの特徴は、色を付けることができることです。例えば、歯が一本抜けた場合、抜けた歯と同じ色のものを作ってはめることができます。そのような特徴からジルコニウムは安全性の高さだけではなく、使い勝手が良く、耐久性にも優れています。また、現在はアルミナやチタンが人工骨に使われていますが、耐久性に難があるため10年や15年で再度手術をしなければなりません。ヨーロッパではジルコニウムが注目されており、重いという課題がありますが、それをクリアできればヘルスケア分野でも成長性があると感じています。

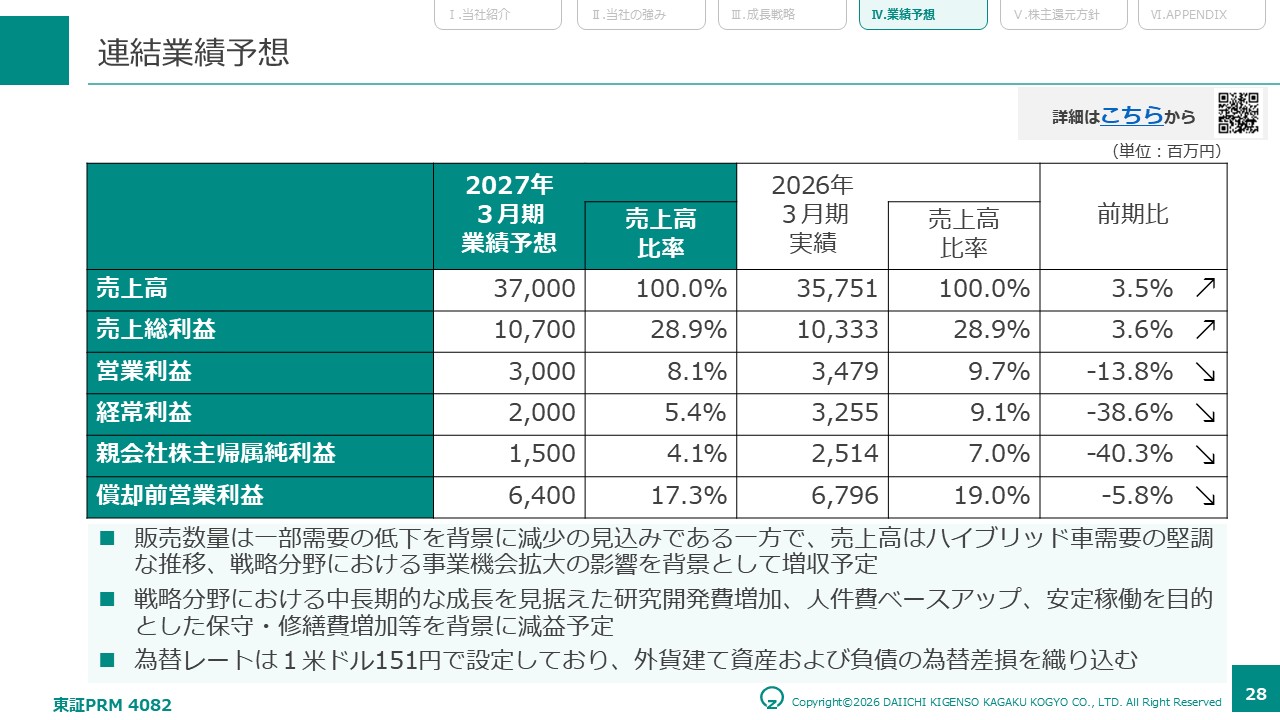

連結業績予想

連結業績予想についてです。

現在進行している期は増収ではありますが、営業利益は減益を見込んでいます。また、経常利益と当期純利益のマイナス幅が大きくなっています。ベトナム事業において外貨建ての貸付をたくさんしているため、円高に触れると評価損が出ます。3月のスポットは約160円で、当社は151円で設定しているため、その分の評価損が出ていると見ていただければと思います。

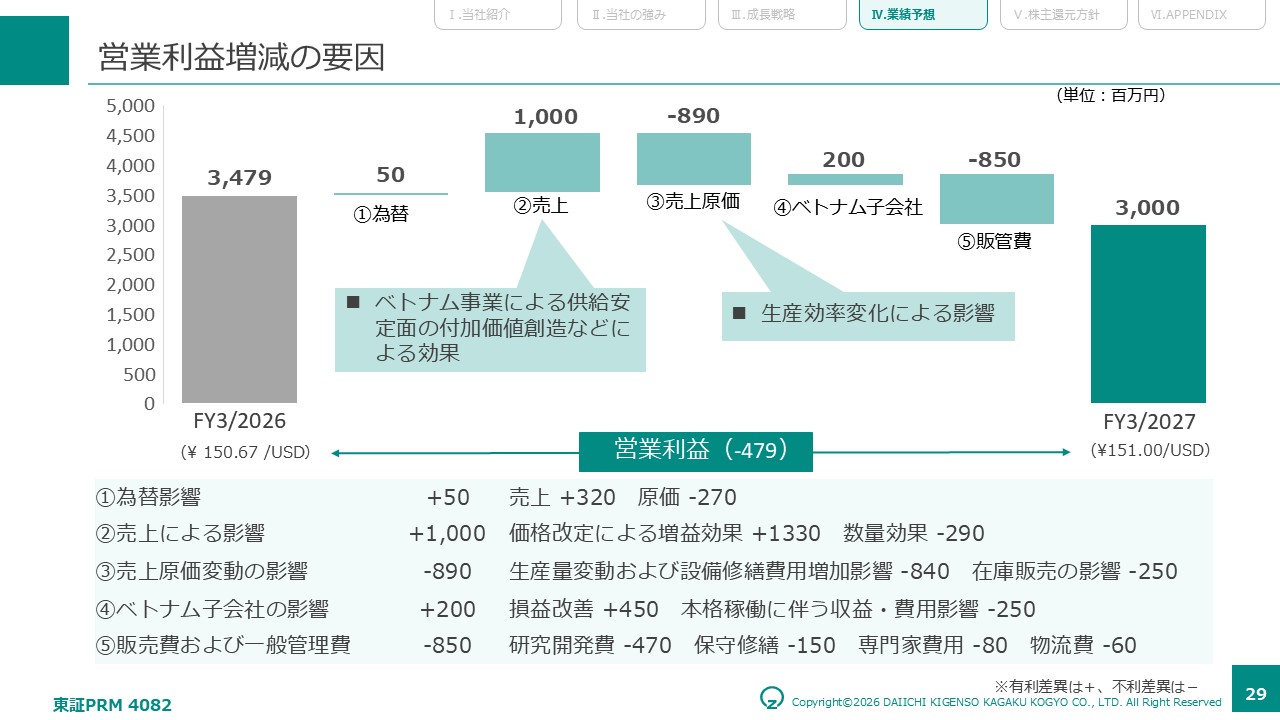

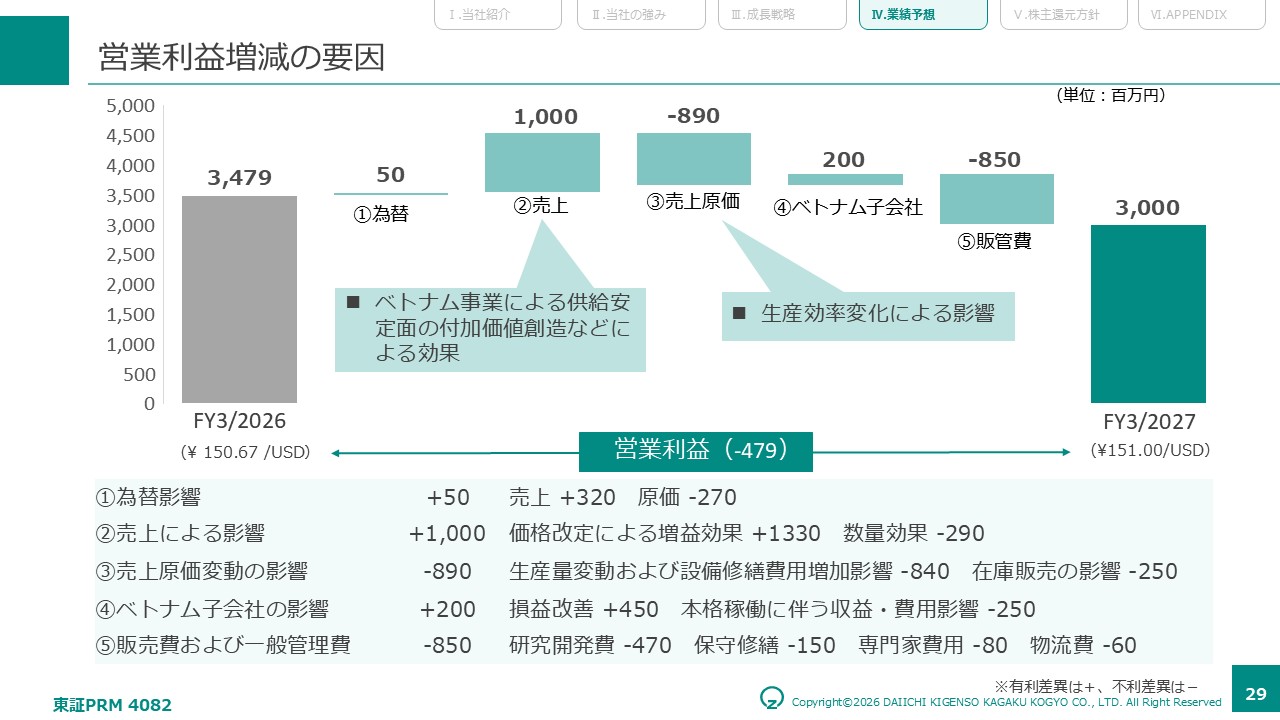

営業利益増減の要因

営業利益増減の要因についてです。

約5億円の減益を予想しています。要因の一つ目が、売上原価です。数量が落ちるため、メーカーとしては採算が悪くなります。それに加えて、販売管理費が増加する要因として、戦略分野を中心とした研究開発投資の強化と保守・修繕に費用がかかるためです。国内では福井と島根に工場がありますが、島根は30年、福井は20年経過しているため、保守作業が必要となります。当社は一つの製造ラインで様々なものを作れるため、新規投資するよりもメンテナンスをして使い続けることが非常に重要で、安定供給を続ける意味でも保守・修繕は必要となります。また、当然ベースアップ等も実施しているため、販売管理費が増えています。いずれも当社にとって必要な投資であると考えています。

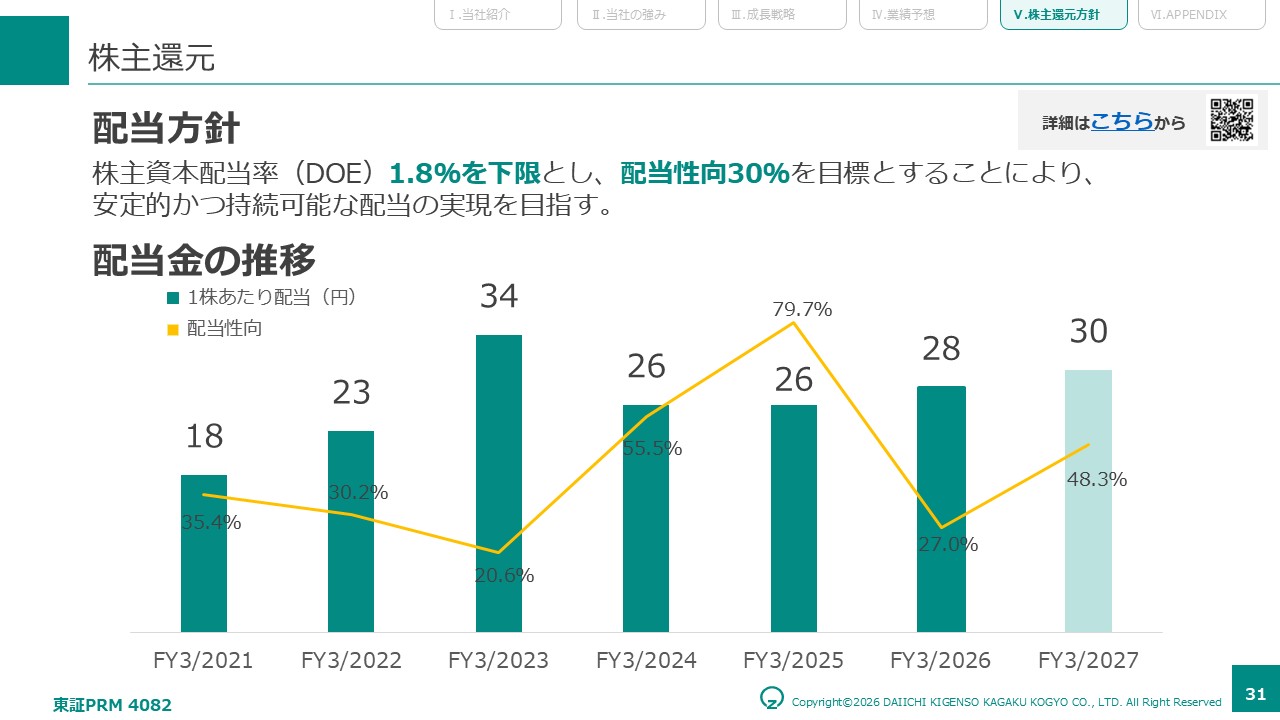

株主還元

株主還元についてです。

スライドの数字を見ると少し低いのではという感覚をお持ちかと思います。当社は主力の触媒の売上が落ちる時には、他のもので補わなければなりません。そこに必要な設備投資、研究開発投資、人への投資をしなければならない時期でもあります。また、円高に振れると評価損が出るため、当期純利益においてはコントロールが難しいため、株主資本配当率1.8%という足元の水準より若干高めの数字で設定しています。期待できる戦略分野が伸びた際、配当性向30%と見積もっていても、後期のある段階からは株主資本配当率が約3%までいくと考えています。現段階は安定配当として、株主資本配当率1.8%、配当性向30%を目安にしています。

本日の説明会のポイント

主力製品の世界シェア40%には二つの思いがあります。品質やコストがとても厳しい自動車産業で、これまで長年事業を続けてきた信頼の裏付けが40%です。一方で、そこに依存しすぎているため、この状況を脱却しなければならないと思っています。現在の水準で満足しているわけではないので、成長領域でも活躍することで現状からの脱却を図り、さらに投資もすることでその後利益を向上させて、皆様に還元していきたいと思っています。株価はコントロールできるものではありませんが、業績見通しに伴ったプレスリリースを行い、皆様に当社の取り組みをご理解いただくことで株価は上がっていくと思っているので、配当以外でもメリットを感じていただけると考えています。

質疑応答

質問①:ベトナム事業以外の強みについて詳しく教えてください。

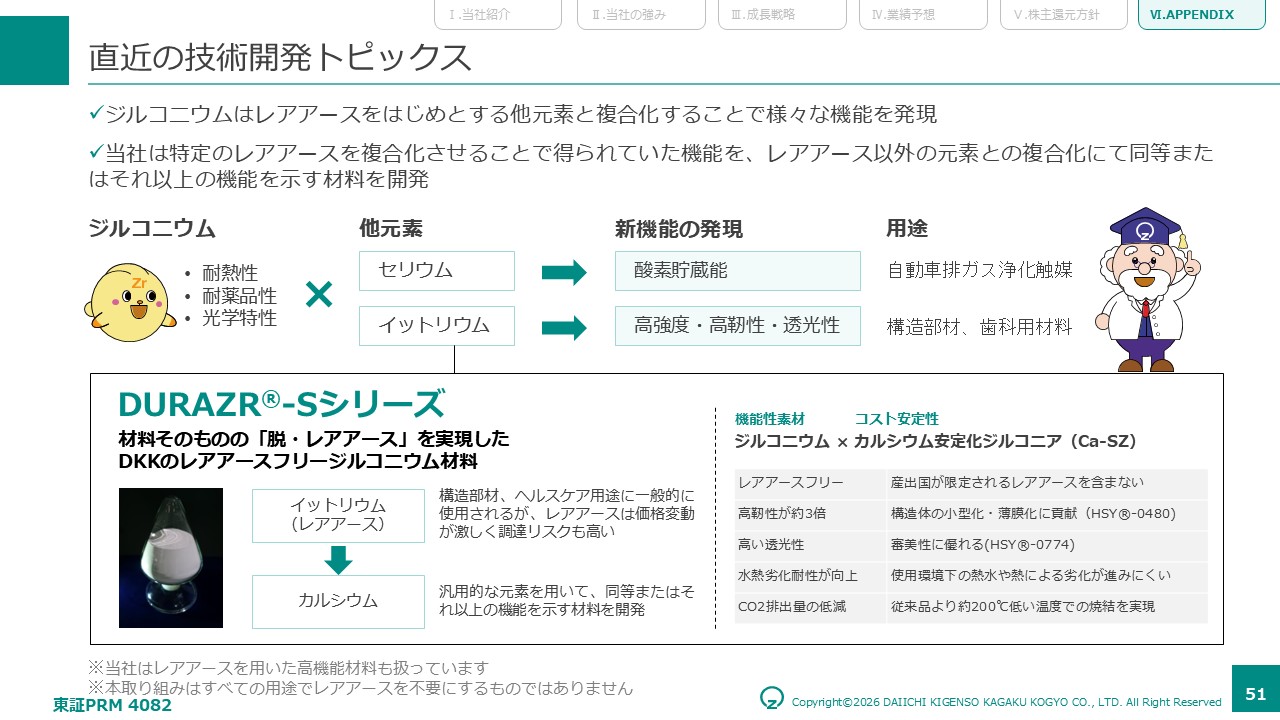

國部:ジルコニウムは単独でも特性を示しますが、複合化することで様々な機能を発現します。

ジルコニウムが持っている特性だけではなく、当社のノウハウがあるからこそ、お客様が求めている特性にマッチできると考えており、複合化できることが当社の強みの一つだと思っています。

そのうちの一つが、2025年10月に改良版を発表したレアアースを使わないセラミックス材料のカルシウム安定化のジルコニアです。透明性が高いため、構造部材だけではなく審美性が求められる分野でも使っていただけると思っています。

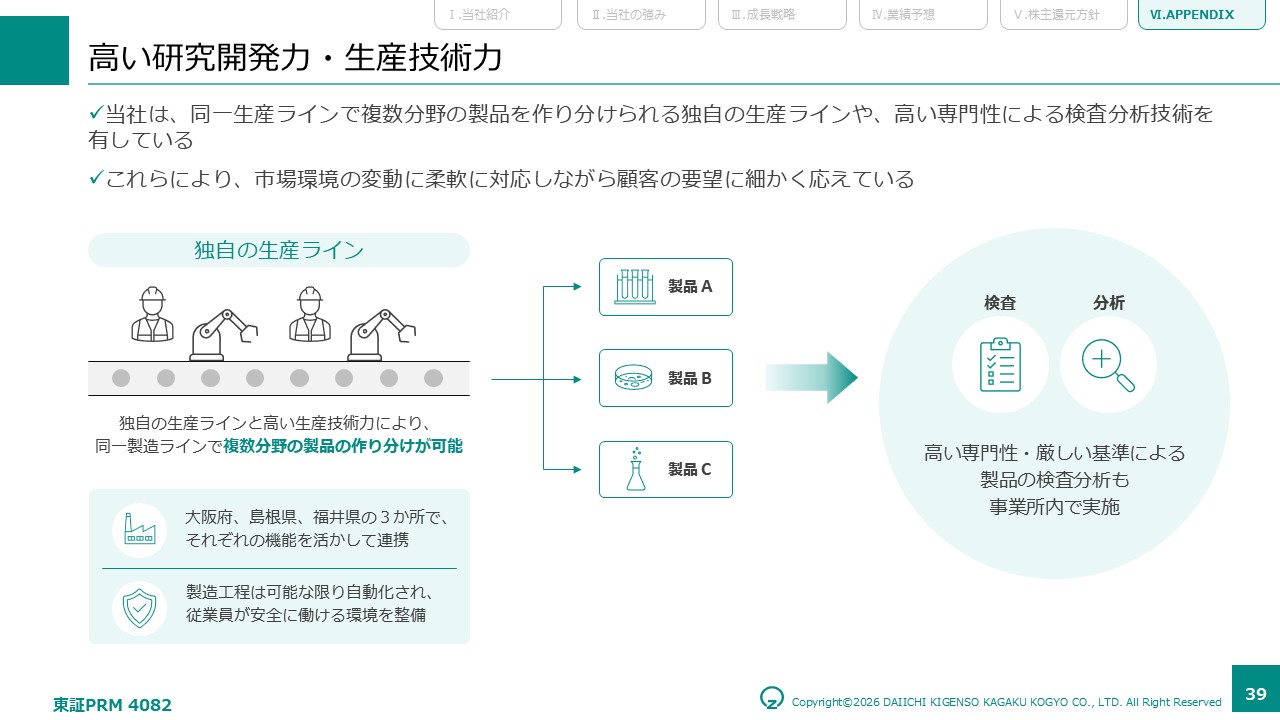

その他にも、同一ラインで製品を作ることができる点が当社の強みです。端的な例で言うと、バッテリーEV用に製造ラインを作ったけれど、バッテリーEVが伸びず減損となったという会社がOEM等でありましたが、当社は二次電池の正極用も触媒用も同じラインで作ることができます。これはコスト競争力と対応力の両面において強みの一つだと思っています。

顧客ネットワークの面で言うと、当社は幅広くジルコニウムを展開しているため、様々なお客様との関係が長年に渡ってできています。お客様が大企業の場合、社内の他部門において違う用途でジルコニウムが必要となった際に、当社製品を使用してくださるケースがあります。これは競合他社にはない強みだと感じています。

質問②:ベトナム事業の安定供給面での付加価値は分かりましたが、業績に与える影響についてもう少し詳しく教えてください。

國部:ベトナムで作ると安いと思われがちですが、そうでもありません。当社が立ち上げ段階ということもありますが、中国は強化分野へは莫大な補助金が支給されています。それに加えて、中国は設備がとても安いです。当社が日本で大きな設備を調達すると1億円で納期が1年かかるものも、中国は3分の1や4分の1の価格ですぐに手に入れることができます。価格で勝負するのは正直難しく、当社の材料は中国のものと比べて安くはありません。

損益へ与える影響はビハインドです。コストを削減することによって、その幅をいかに下げることができるかと努力しており、2026年3月期は思っている以上に成果が出たため、当初の予想よりも利益が出ました。

また、半導体・エレクトロニクスの部分でご説明した通り、経済安全保障の観点から安定して購入することができるならプレミアムをつけても良いというお客様がとても増えています。コストを下げることで中国との価格差を埋めながら、新しいビジネスを作ることで収益に貢献できるよう進めています。

質問③:自動車排ガス浄化触媒の需要が減っているとのことですが、社長が思う次の柱となるビジネスや商品は何でしょうか。また、中国では安いジルコニウム商品が出ていると思います。比較した優位性をお伺いしたいです。為替については、円高メリット銘柄と考えて良いのでしょうか。

國部:円高はメリットではなく、マイナスです。当社は外貨建ての貸付があるので、円高はマイナスになります。正直なところ、為替が安定すれば何とでも戦えると思っているので、ブレて欲しくありません。

次の柱については、戦略分野は三つあって、いずれも非常に重要だと思っていますが、触媒に変わる新しいものを作ろうとした時、最も意識を変えなければいけないのは半導体だと思っています。要求される品質水準が高いため、そこに適用する体制を作ることができれば、他のものも取り込めると思っているため、私は半導体に一番注力したいと思っています。営業部が半導体案件を集めてくれていて、技術部門と共に対応してくれています。正直なところ、ハイスペックが求められるものには手が届いていません。なぜなら、当社はそのようなやり方をしてこなかったからです。しかし、何年後かにはそのレベルに上げていくことを目標にして進めているので、私の中では半導体を強化したいと思っています。

中国の競合との差については、コストの面では勝てませんが、当社が様々な分野から持っているノウハウは、中国に負けないと思っています。また、安定供給の面では中国よりも当社の方が長けていると思います。しかし、安定供給の面でも中国は追いついてくると思うので、楽しみながらレベルを上げていくしかないと思っています。当社が持つ現在の優位性は、ノウハウと今までの経験と顧客ネットワークだと思っています。

質問④:半導体市場の急拡大が今後も進むと推測される中で、ニーズに対応するために新たな設備投資が必要かと思われますが、日本とベトナム両国への投資についての考えをお聞かせください。

國部:おっしゃる通りです。ベースの生産ラインは共有できるとお伝えしましたが、半導体用途に関しては、キーとなる部分においては設備のレベルを上げなければ不純物レベルが追いつかないため、投資をします。投資するのは、ベトナムではなく日本です。日本での投資は前期も今期も計画に織り込んで進めています。3年、5年の計画を立て、需要も見ながら必要な投資を行っている段階です。

質問⑤:ジルコニウムは将来有望なレアアースですが、ジルコニウム1本足で本当に大丈夫でしょうか。ジルコニウム以外のレアアース並びに他の素材開発を検討されているのでしょうか。

國部:私の説明が悪く恐れ入りますが、ジルコニウムはレアメタルの一つであり、レアアースではありません。1本で良いのかというご指摘ですが、ジルコニウムはまだまだ新たなニーズが出てくるような面白い素材なので、ジルコニウムを深掘りすることで一定の売上は確保と拡大ができると思っています。一方で、当社がジルコニウムを70年間やってきた過程で積み上げたノウハウは、他元素の特定用途にはまるという場合があります。チタン、アルミナ、シリカは専門メーカーがいるので、主要なところでは勝てませんが、例えば半導体の特定の層には、当社のノウハウを使って元素を加工することがはまる場合があるため、ジルコニウム一本というわけではなく、他元素でも展開していく可能性はありますし、実績もあります。

質問⑥:ジルコニウムのヘルスケア分野にとても興味を持ちました。体に害がないとのことですが、今後どういったものに活用しようと考えていますか。

國部:インプラント部分は研究が進んでいますが、膝や人工股関節といった用途には、ジルコニウムの重さから単純に用いることは難しいかもしれませんが、生体親和性と耐久性からすると非常に有望だと思っています。

質問⑦:オキシ塩化ジルコニウムの世界需要は年26万トンとのことですが、将来どの程度まで世界需要が拡大すると予測されていますか。

國部:オキシ塩化ジルコニウムは高純度のジルコニウム化合物を使う用途には、必ず出発材料として使われていることからすると、今後も着実に広がっていくと思います。需要は年平均5%程度で増加しており、今後数年間は同様のペースで増加すると見ています。ただし、当社にとってベトナム子会社はさらなる拡大を目的としたものではなく、あくまでもリスク分散です。中国からも買いたいですが、経済安全保障に関わる部分はベトナム発のものを提供することを考えています。

質問⑧:作業着を着ておられますが、社長は現場あがりでしょうか。経歴を教えてください。また、転職をされて良かったことと悪かったことを教えてください。

國部:私は技術者ではなく、生産現場でもありません。これはメーカーのトップとしてコンプレックスでもあります。技術や生産の人間が深い話をし始めると正直分かりませんが、みんなが楽しそうに話をしてるのを見て、楽しくやっています。この作業着は、非常に楽ですし、好きなので着ています。ベトナム含め、各事業者に置いていますが、本社でも私は着ています。最近従業員が選んでくれたこの作業着は、スリムに見えるので気に入っています。

転職して良かったことと悪かったことですが、私は1995年に銀行に入行しました。9年半銀行に勤めて、第一稀元素化学工業に入社しました。良かったことは、自社で物を作っているという点です。物を作ってお客様にダイレクトに価値を提供できるということは、とても楽しいことだと思いました。また、物づくりは日本人に適していると思っています。金融はどちらかというと、欧米の人の方が向いているという感覚があり、私の性格上、金融よりも物づくりの方が合っていると感じています。前の会社がそうではなかったということではありませんが、第一稀元素化学工業には会社愛が強い社員が多い点も良いと思っています。現在約800人規模の会社ですが、70周年の記念誌を発行した際は、ベトナムからも大量に投稿してくれて、みんな生き生きと良いことを書いてくれました。人数が少ないから近く感じるということもあるかもしれませんが、会社のことを愛して一緒に成長していこうとしている社員が多いため、この会社に来て良かったと思っています。

悪かったことは、あまり考えない人が多いことです。やりたいと思ったらすぐ行動に移す人が多く、それはどうかなと思うところでもあります。一方で、言われたことばかりする人に対しては、こんなにも楽しい素材があって、世界中に良いお客様がいるのだから、どんどん行ったらいいのにというもどかしさを感じることはあります。

以下説明会では回答できなかった質問

質問⑨:EVの拡大に伴うガソリン車の減少に伴う自動車排ガス浄化触媒の需要減少が予想され、売り上げ及び利益の減少が考えられます。その方向への対策はどのように対処されていますか。

当社としても、EV化の進展に伴うガソリン車減少は中長期的な構造変化として認識しています。一方で、現時点ではEVシフトは当初想定よりも緩やかであり、ハイブリッド車の需要は引き続き堅調に推移しています。そのうえで当社は、触媒事業で得た収益を成長分野に投資し、半導体・エレクトロニクス、エネルギー、ヘルスケアなど戦略分野を拡大するポートフォリオ転換を進めております。2032年には戦略分野の売上構成比を50%以上へ引き上げる計画です。

質問⑩:中長期的なリスクとしては、何を想定されていますか。

事業ポートフォリオ転換の遅れは中長期的なリスクとして挙げられます。当社の売上構成として、自動車排ガス浄化触媒分野の占める割合が高いですが、同分野は将来的に需要が低下する分野です。そのため戦略分野の立ち上がりが計画通り進まない場合には収益構造の変革が遅れる可能性があります。 また為替リスクについては、海外売上比率の高さや海外子会社への外貨建貸付により、業績は為替変動の影響を受けやすい構造となっています。 サプライチェーン・地政学リスクも重要です。当社が扱うジルコニウムには精製工程における特定国依存の潜在的リスクがあります。当社は特定国依存を避けるためベトナム拠点を活用した分散調達を進めていますが、外部環境変化には引き続き注意が必要と考えています。

質問⑪:成長分野の成長率はどの位を設定されていますか。

市場の年成長率として、二次電池は20%、ヘルスケアは6%、半導体研磨材は28%と見ておりますが、当社は市場の成長を上回る需要の拡大を目指しています。

質問⑫:同業他社は、どの様な企業が有るのか。ハイブリッド車にも使われているのか。

ジルコニウム材料を扱う企業は、国内外に複数存在しており、国内外の素材メーカーが競合となります。 一方で、競合他社は各社毎に特定分野への製品供給を行っている状況であり、当社のように複数の分野へ製品を供給するメーカーは数少ないです。加えて当社は、原料から製品までを一気通貫で生産する体制や高度な材料設計技術により差別化を図っています。

また、当社製品はハイブリッド車にも広く採用されており、特に排ガスの処理環境が厳しいハイブリッド車では高性能材料が求められるため、当社の競争優位性が発揮される領域と考えています。

質問⑬:株価目標はございますか。株主優待などは考えていらっしゃいますか。

株価については、市場で形成されるものであり、当社として具体的な目標株価は開示していません。

株主還元については、DOE1.8%を下限とした安定配当方針に加え、配当性向30%を目安とし、成長投資とのバランスを取りながら還元を実施しています。なお、現時点で株主優待について具体的な導入予定は示していません。

質問⑭:MLCC関連銘柄の株価が上昇していますが、MLCC向けの出荷は急激に伸びていますか。

MLCC関連については、電子部品用途として需要は堅調に推移しており、売上は増加しています。特定企業のような急激な株価成長と同様の動きになるかは、市況や採用拡大の進展に依存すると認識しています。

質問⑮:ベトナム子会社における環境問題について、リスクがないのか。

ベトナム事業については、排水や廃棄物対応など厳しい環境規制への対応を前提として構築されています。 実際に、欧州並みの環境基準を満たす体制や、日本基準の安全・品質管理を導入しており、環境リスクを低減した運営を行っています。 一方で環境規制対応は継続的な課題であり、適切なモニタリングと改善を続けていく方針です。

質問⑯:業績に関わらず為替が円安が160円で進んでいる事業の影響はどうですか。

当社は海外売上比率が高く、為替の影響を受けやすい構造となっています。為替感応度としては、ドル円が1円変動すると売上で約80~100百万円、営業利益で30~40百万円の影響があるとしています。また、ベトナム子会社への外貨建貸付などにより、営業外で為替差損益が発生します。為替予約やデリバティブなどでリスク低減を図りつつも、一定の影響は受ける構造となっています。