24/12/18【Macbee Planet】今期も絶好調!上期3割増収2割増益で通期予想達成に向けて前進 27年4月期までの新中計(売上高700億円・営業益75億円)も必見!

-

スピーカー

代表取締役社長 千葉 知裕 氏

-

提供

株式会社Macbee Planet

馬渕磨理子

経済アナリスト

馬渕磨理子

経済アナリスト

〈 ご講演企業の注目ポイント 〉

◆ Point1

今後の中長期的な成長イメージ(中期経営計画 2025年4月期から2027年4月期)について

◆ Point2

7月16日、プライムへの市場区分変更について

◆ Point3

初となるタクシー広告の放映について

◆ Point4

新たなM&A、事業展開など次への狙い

この注目ポイントの4点についてのご説明をしっかりこの後の千葉社長の登壇を聞いて欲しいと思います。

会社概要

沿革についてです。

当社は2015年8月に創業し、M&A等を積極的に進めてきました。2021年には技術力強化のためAlpha社をM&Aし、2023年には組織顧客基盤強化のためネットマーケティング(現All Ads)のM&Aを行いました。さらに2024年5月には、戦略PRを提供するPRクラウドテックを完全子会社化し、成果報酬型での認知サービスを行っています。このようにM&Aを活用しつつ、順調に増収増益を繰り返しており、2024年7月には東証プライムへの鞍替えを果たしました。

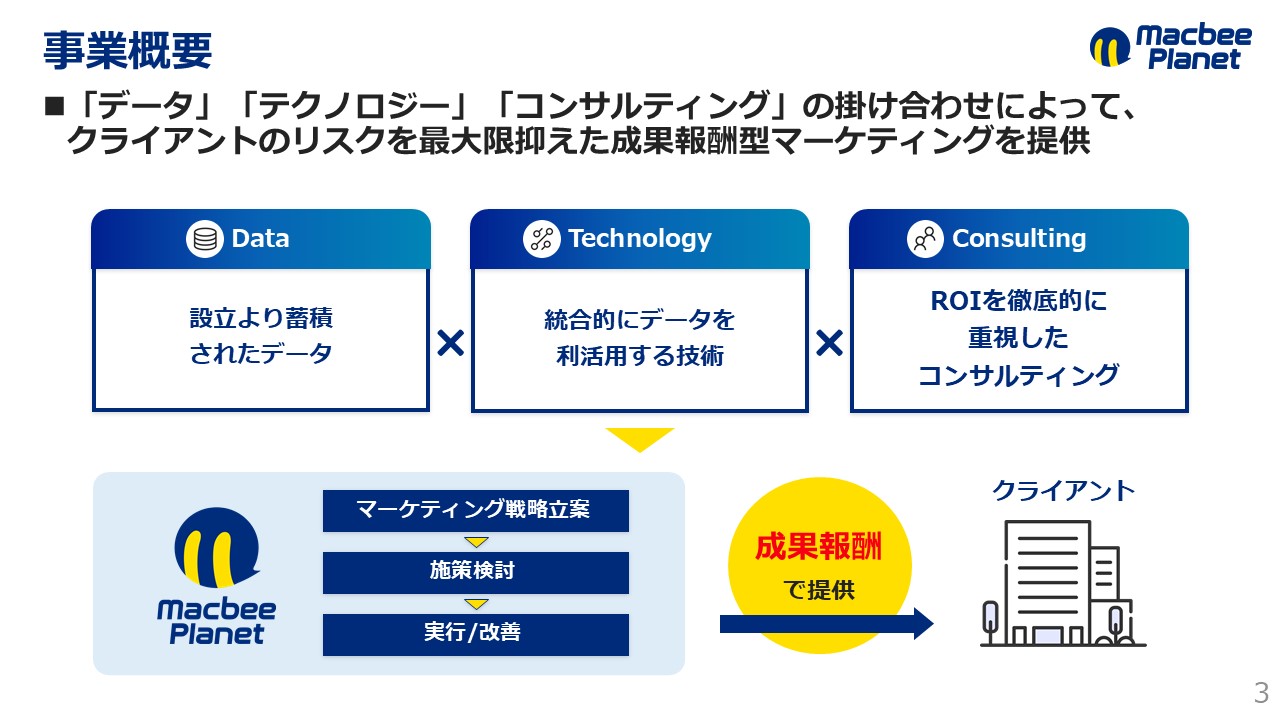

事業概要

事業概要についてです。

当社は設立以来、「積み重ねてきたデータの基盤」と「データを総合的に活用するテクノロジー」と「マーケティングROIを最適化するコンサルティング」を3つの競争力の源泉として、成果報酬型で独自のサービスを提供しています。

成果報酬型マーケティングは、クライアントにとって非常にリスクが低いです。成果報酬型は費用対効果をしっかりと確認することができるため、クライアント数と成果数を着実に伸ばしており、創業以来、右肩上がりの成長を遂げることができています。

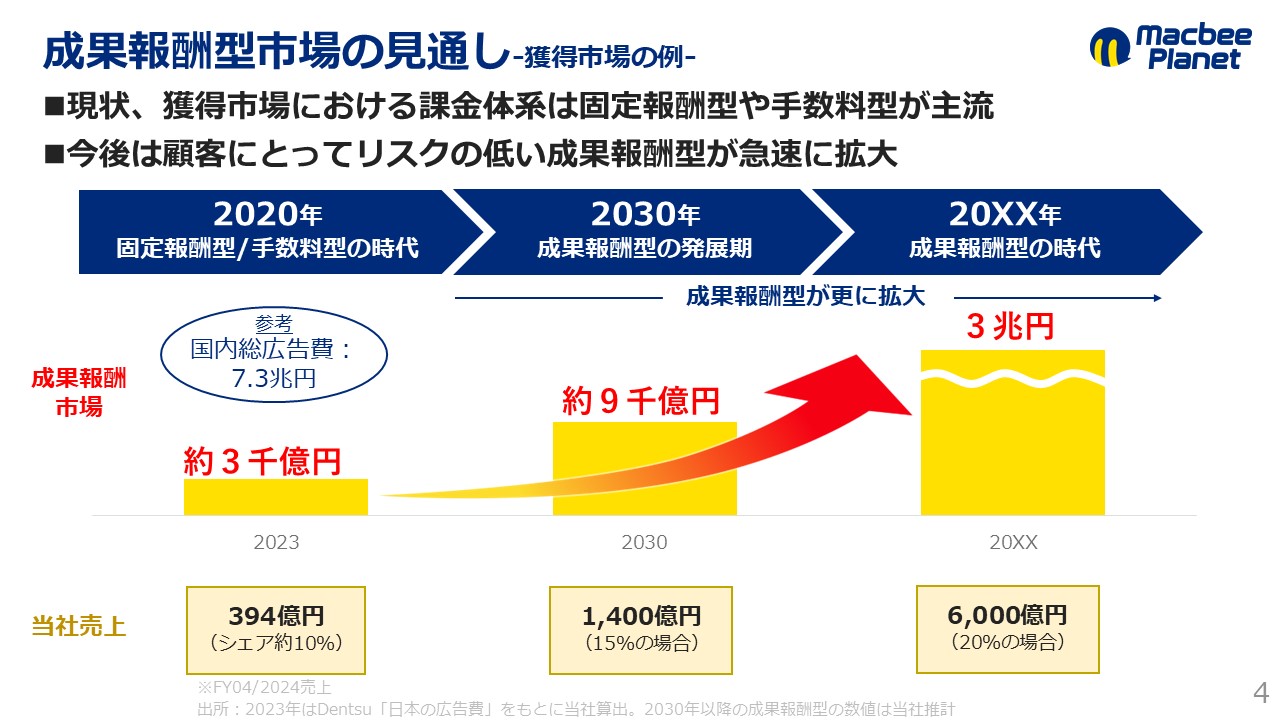

成果報酬型市場の見通し

成果報酬型市場についてです。

成果報酬型市場は、インターネット広告市場における話です。現在の広告市場は約73兆円で、その中で成果報酬型市場は、3,000億円程度です。3,000億円の市場で考えると、2023年の当社の売上実績は約10%のシェアを占めています。獲得市場において、かつての巨大企業は固定報酬型で行っていました。また、20年前に盛り上がったインターネット広告市場の大半は、GoogleやYahooといったSNSの広告を主戦場として、クリックをしたらいくらか手数料が発生するという、手数料型ビジネスが主流となっていました。

一方で、近年では世界的に行われる個人情報の規制やcookieの取得がなかなか難しいと言われる中で、クライアントのリスクが非常に高くなっています。当社はこのようなリスクを当社のテクノロジーでカバーし、当社がリスクを負う形にすることで、費用対効果をしっかりと担保しながら、クライアントに提供しています。これによって、当社は急激に拡大することができています。現在は3,000億円の市場ですが、6年後の2030年には市場規模が3倍(大体9,000億円)となります。そして、さらにその先は広告市場全体が10兆円に近くなると見ており、その中の成果報酬型市場は3兆円になると思っています。これを当社の売上シェアに置き換えて考えると、シェアを20%まで成長させた場合、約6,000億円まで拡張できると思っています。レッドオーシャンと言われている広告市場の中でも、ブルーオーシャンのようになかなか人がチャレンジしないような市場が眠っている形になります。当社は成果報酬型市場を狙って、事業展開を進めていこうと考えています。

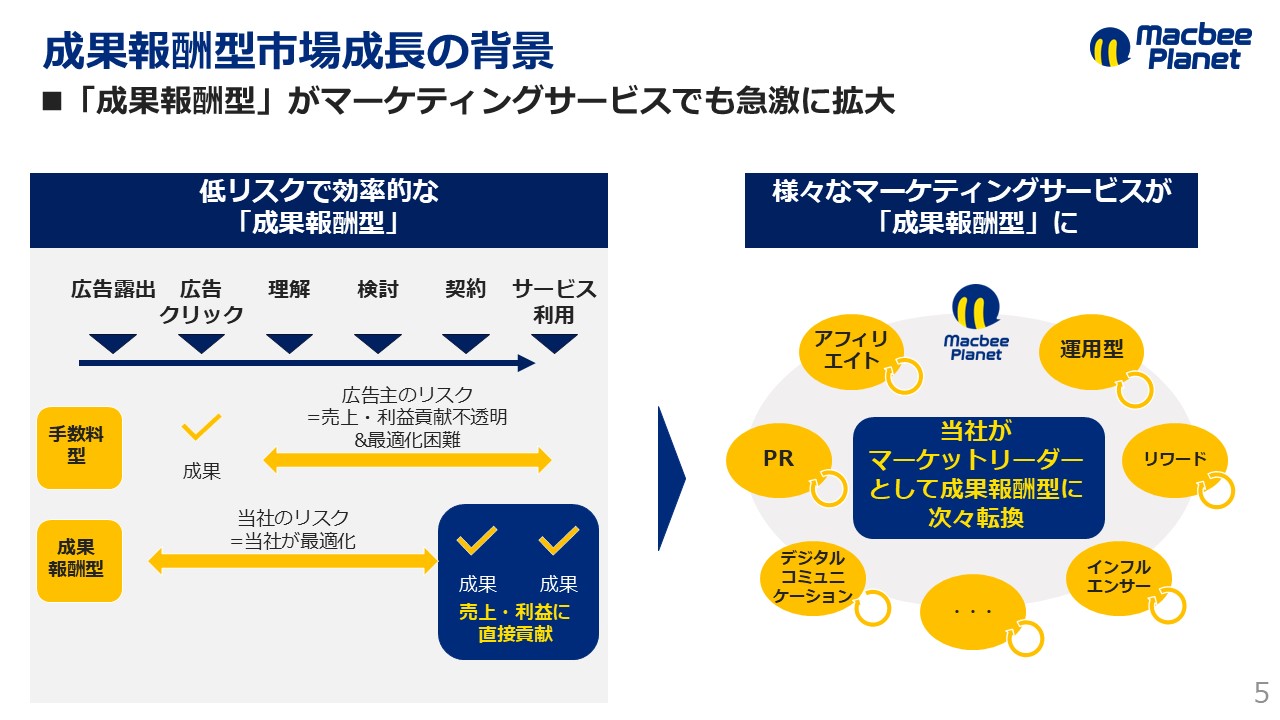

成果報酬型市場成長の背景

成果報酬型市場が急激に拡大している理由は、広告主にとって大きなメリットがあるためです。

インターネット広告を例にすると、手数料型は広告がクリックされた時点で手数料が発生するため、売上に繋がらない場合も費用が発生します。一方で、成果報酬型はサービス等の契約や申し込みといった、広告主の売上・利益に直接貢献するようなタイミングで報酬を支払うことになるため、無駄が発生しない点がクライアントサイトにとってのメリットとなります。成果報酬型は、広告主のリスクである「広告をクリックするタイミングから契約まで」を当社が担います。当社がテクノロジーをうまく活用しながら最適化を図ることによって、リスクがほとんどない状態を作り上げています。成果報酬型は様々な領域でさらに拡張していくと思っています。

例えば、先ほどお伝えした個人情報保護においては、cookieの規制があったり、日本市場においては薬機法があったりと、景表法と言われる広告規制が強化されているため、当社のような成果報酬型マーケティングを行っている会社にサポート依頼が増えています。

当社は、このような市場で事業展開をしています。

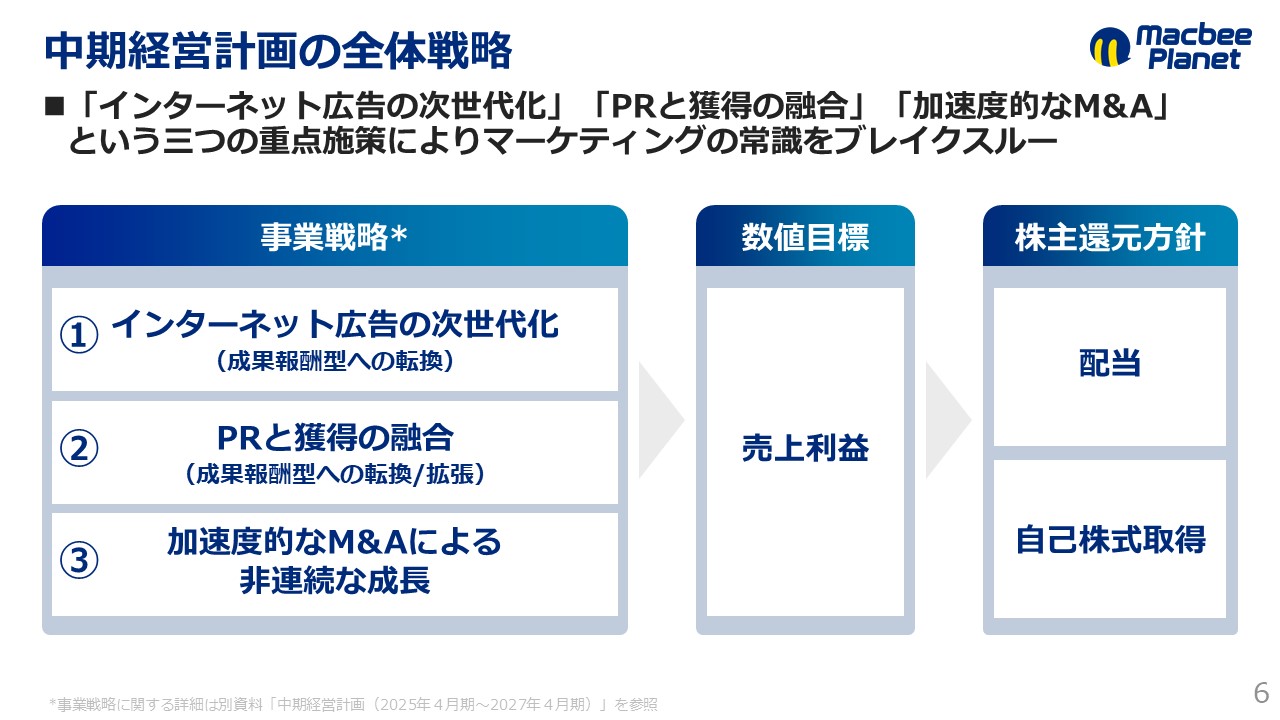

中期経営計画の全体戦略

中期経営計画の全体像についてです。

2024年9月の第1四半期決算発表の際、2025年4月期から2027年4月期までの計画をリリースしています。当社は3つの事業戦略を掲げており、「インターネット広告の次世代化」「PRと獲得の融合」「加速度的なM&A」の3つの施策でマーケティングの常識を打ち破ることを掲げています。

⓵-a インターネット広告の次世代化

インターネット広告の次世代化の「メディア報酬単価の変動」についてです。当社はLTVの重要性をお伝えしていますが、現状は獲得のしやすさにフォーカスが当たってしまい、結果としてユーザーごとの想定LTVに関係なくメディア報酬が支払われている状況です。そのため、LTVが高いかどうかはあまり関係ありません。当社は獲得のしやすさよりも、LTVで測ることを掲げています。メディアへの報酬単価は、1人1人の想定LTVに応じて報酬単価を切り替えます。

例えば、LTVの高いユーザー(ペルソナにマッチしてる人)を集めた場合は1万5,000円であったり、低いLTVユーザーには、これまでの1万円よりも低い金額である5,000円であったり、ユーザーごとに想定LTVを変動させながら、高い効率を実現するべくチャレンジをしようと思っています。

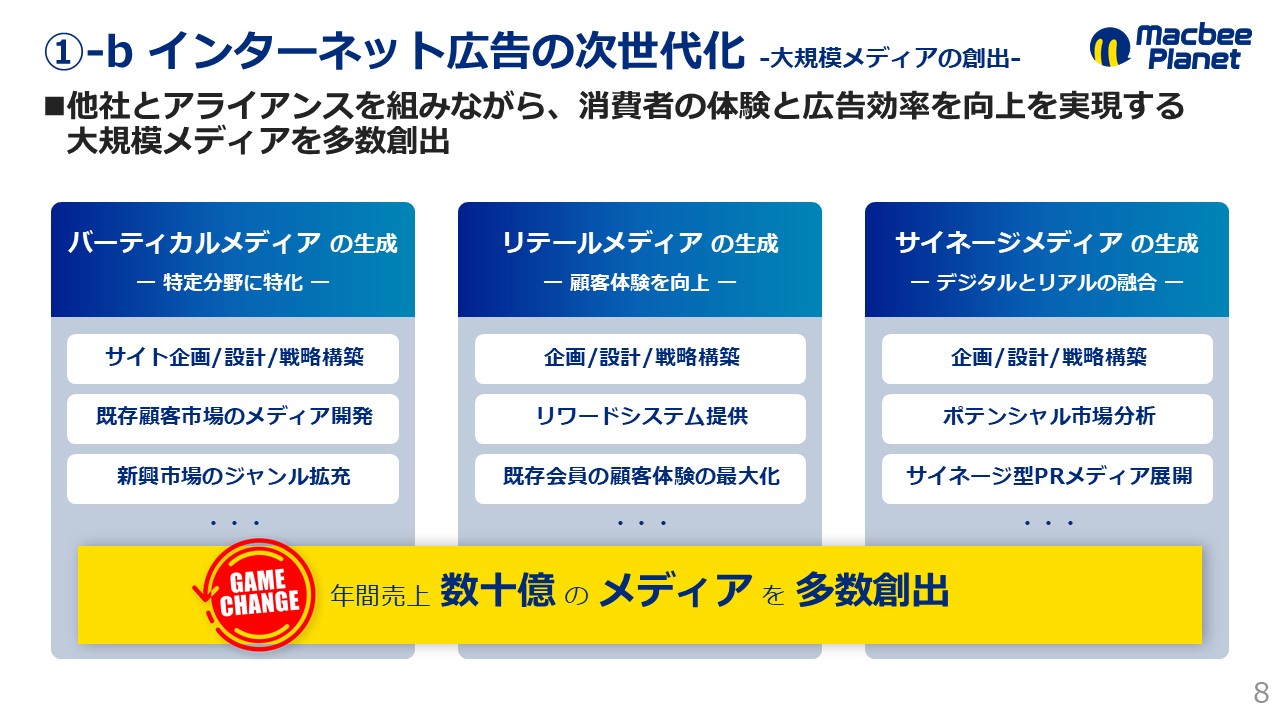

⓵-b インターネット広告の次世代化

当社は、大型のメディア創出にチャレンジしようと思っています。これは自社だけで実現できる話ではなく、他社とアライアンスプラットフォームを築き上げています。例えば、予約を行うことができるサイトを提供している会社と組んで、消費者体験と広告効率の向上が実現するようなことをしようと思っています。特定分野に特化したバーティカルメディアの蘇生や購買活動に繋がるようなリテールメディア、最近ではサイネージメディアもデジタルとの融合を図っていける環境になってきています。そのため、リアルの購買活動とデジタルの融合を図り、うまく組み合わせることによって数十億円のメディア創出を複数個作っていこうと考えています。

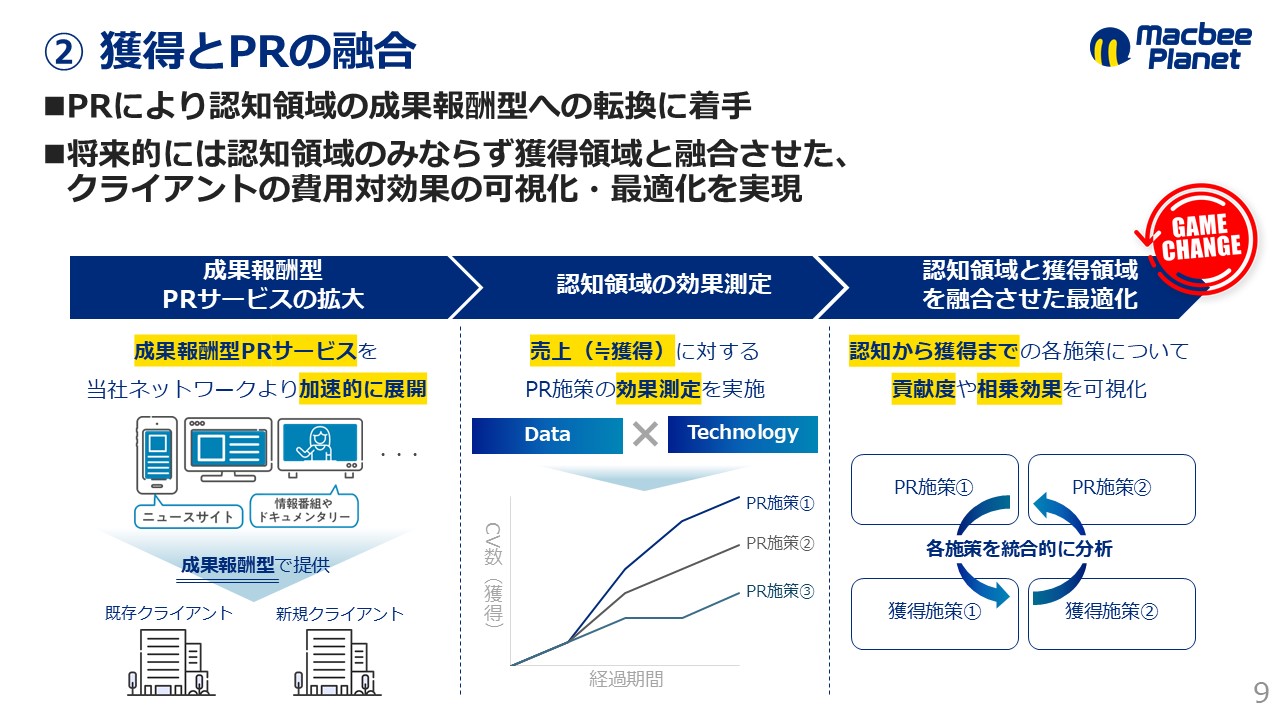

② 獲得とPRの融合

獲得とPRの融合についてです。

当社は獲得領域の会社としてこれまでやってきました。獲得領域の最適化は、あくまでも部分最適にしかならないため、当社のようにLTVの高いユーザーを創出するために、顧客企業にサービス展開をする上で認知領域は欠かせないものになっています。そのため、当社は獲得領域のクライアントに対して、成果報酬型PRサービスを提供することを1つの目標にしています。そして、売上獲得の部分に対するPR効果の測定ができる状態を築きたいと思っています。

このようにして、裏側で認知領域の施策データを取ることで、それを可視化した状態で利用するテクノロジーを活用していこうと考えています。最後には、認知領域と獲得領域を紐付けて、1つ1つの施策がどれくらい貢献するのか、またどの施策を同時に打つことでシナジー効果を生むのか等を可視化していきながら、分断されてしまっていた各施策を総合的に提供しようと思っています。

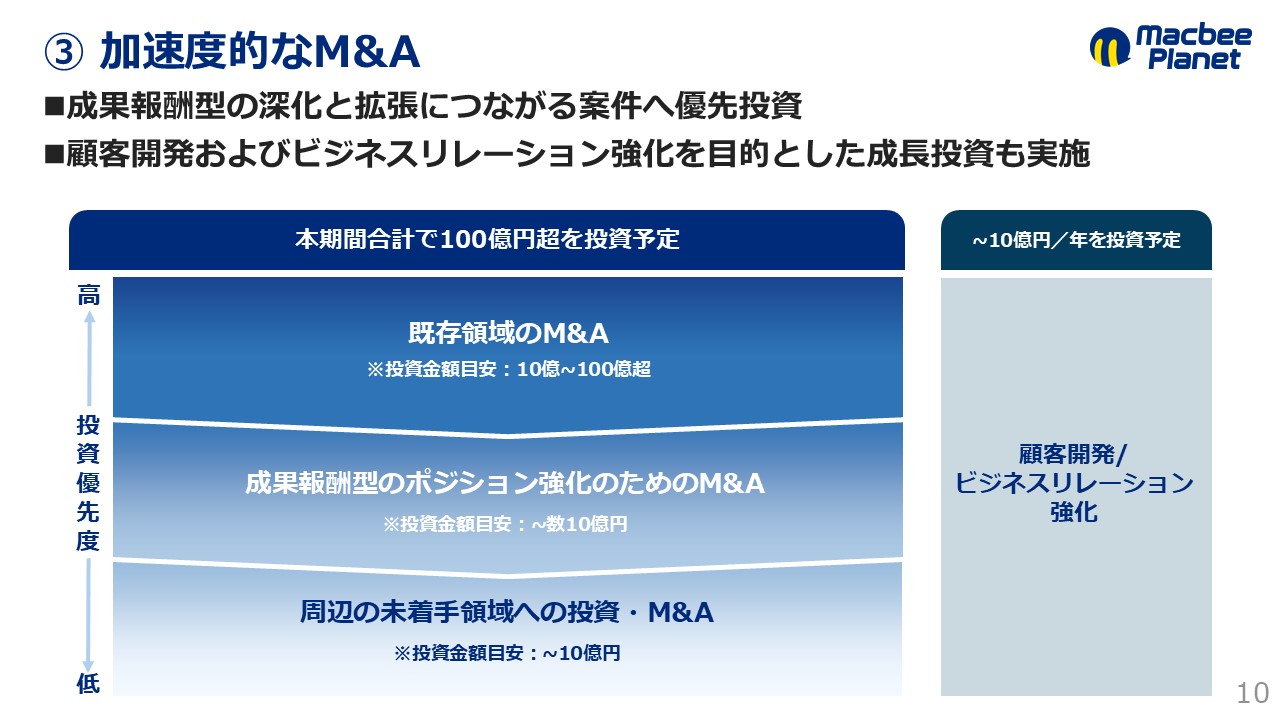

③ 加速度的なM&A

加速度的なM&Aについてです。

成果報酬型の領域(既存領域)へのM&Aを強化しています。大体10億円から100億円規模の投下をしていこうと思ってます。全体としては、3年間で100億円超の投資をやっていきます。既存領域をさらに拡張することができるところを獲得していき、それ以外にもポジション強化のためのM&Aは引き続きやらなければいけないため、そちらも実施していきます。

そして顧客開発、つまりクライアントになるようなところに対しての成長投資(ビジネスリレーションも含め)をマイナー出資の形になりますが、約10億円をキャップにして投資していこうと考えています。

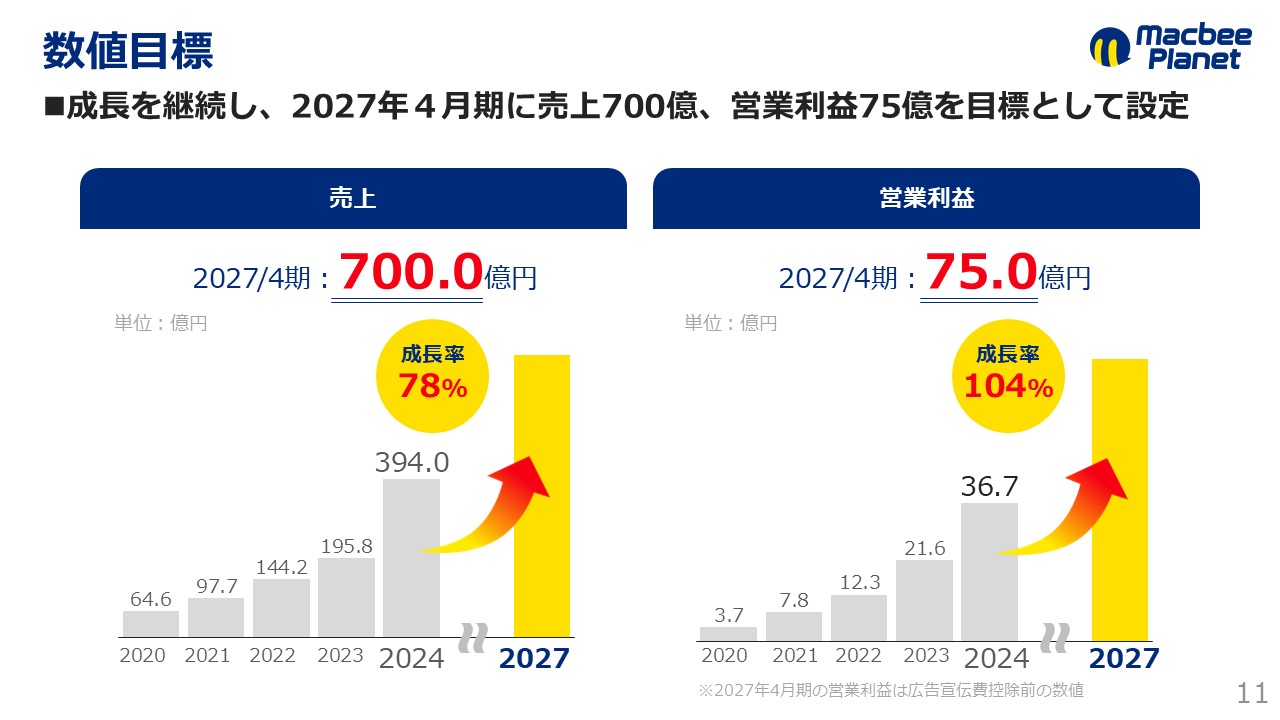

数値目標

2027年4月期の目標に関しては、売上700億円、営業利益は75億円を目指しています。この数字を2024年4月期ベースで比較すると、売上は成長率78%、営業利益は成長率104%となっています。当社はこれまでも高い成長率を実現してきたため、事業規模が拡大する中で、さらに事業成長ができるところにコミットすることで、ステークホルダーの期待に応えていきたいと考えています。

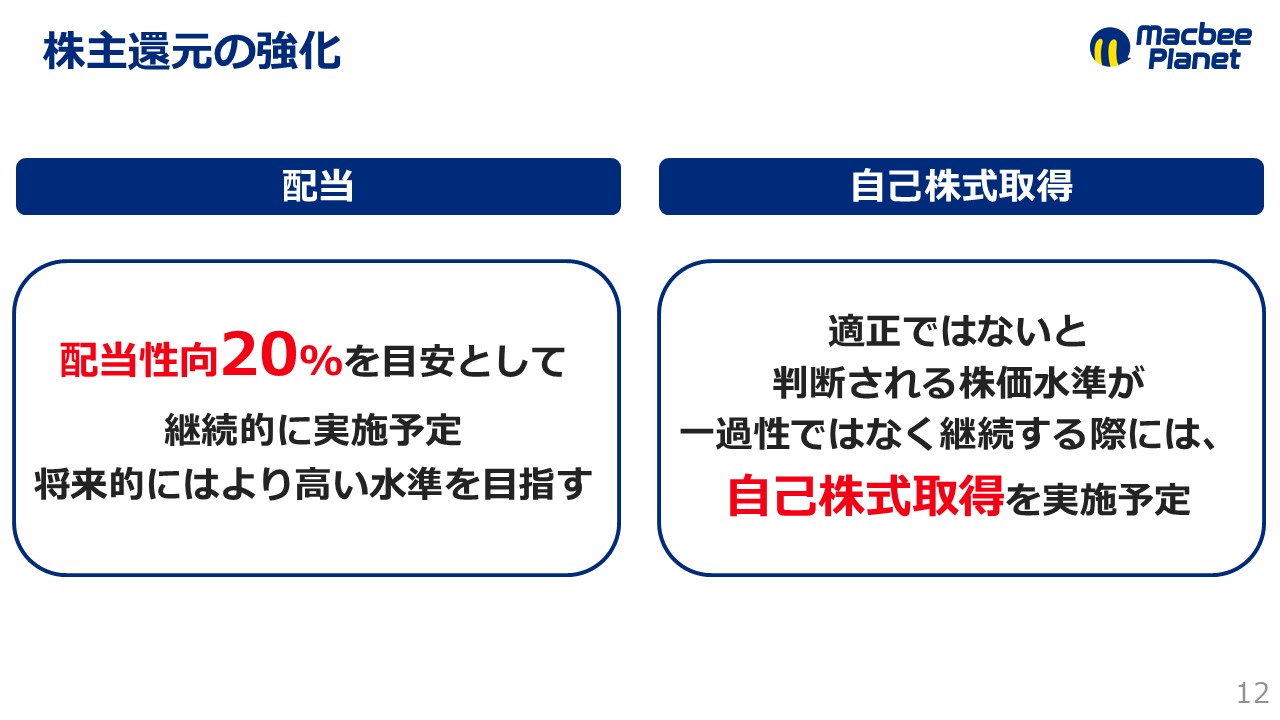

株主還元の強化

株主還元策についてです。

配当に関しては配当性向20%を目安にし、継続して株主還元を実施します。自己株式取得に関しては、適正ではないと判断される株価水準が一過性ではなく継続する際には、自社株買いを行っていきます。直近で言うと、現在株価は3,000円を超えていますが、今は上昇トレンドにあって、株価も上がっている傾向にあるため、状況を見ながら判断していきたいと考えています。

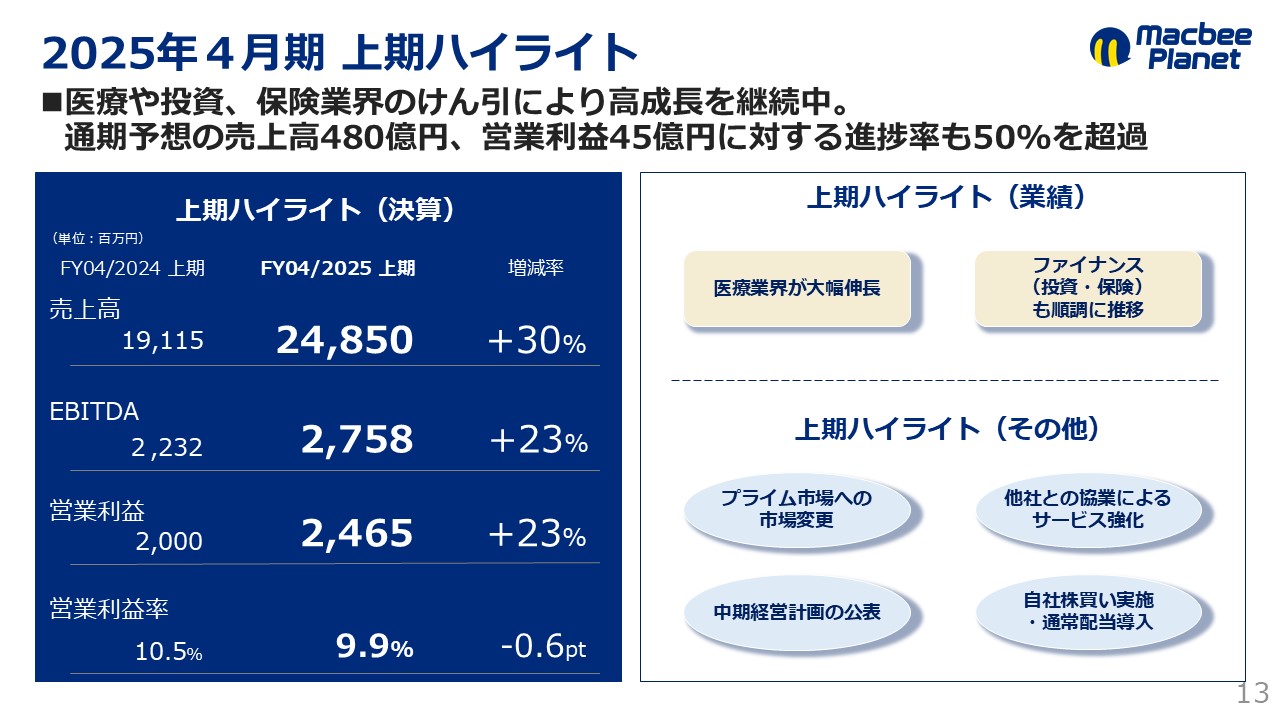

2024年4月期 上期ハイライト

2025年4月期上期のハイライトについてです。

業績面は、医療業界、投資、そして保険業界の案件が増収増益を牽引しており、売上は前年比30%増の248億円、営業利益は23%増の24億円となっています。また、2024年7月にはプライム市場へ市場変更を果たし、2024年9月から11月にかけては自社株買いも実施しました。そして、通常配当の導入をしました。昨年は記念配当を行っていましたが、通常配当の導入で投資家層の拡大を図る施策を行ってきました。2027年4月までの中期経営計画の公表だけではなく、サービス強化を目的とした他者との共業にも取り組んでいます。

貸倒引当金戻入及び広告宣伝費の状況

貸倒引当金と広告宣伝費についてです。

PR投資に関して、第1・第2四半期は下期に大型PRを行うための準備期間として、ほぼコストが発生していない状況です。マクビープラネットという会社は、「なかなか知られていない成長企業」「サービスの品質が高い企業」として受け入れられてきたところもありますが、ブランドを確立することが中長期の戦略、そして採用の面でも必要だと考えています。リード獲得や受注を目的として広告を打ち出すのではなく、クライアント企業の決裁を行う人や経営層に理解される会社に育て上げることを目的として、タクシー広告を行っており、問い合わせはメインターゲットにしていません。開始してから20日も経っていませんが、かなり多くの問い合わせをもらっており、副次的な効果も出ています。この施策は、2024年5月にグループ入りしたPRクラウドテックが中心となって行っています。今後はタクシー広告に限らず、ブランドリフトができるような施策を積み重ねていきたいと考えています。

貸倒引当金については、第1四半期では会計処理未確定とお伝えしていましたが、第2四半期に関しては6,600万円の戻しで行っています。毎月一定金額の戻し入れが発生していきます。ただ、早期の返済が協議のポイントとなっているため、関係者と協議を進めていきたいと考えています。

中間配当の実施

配当についてです。

中間配当は元々リリースしていた通り、18円とさせていただきます。期末の配当予想についても変更なく、年間配当は36円とさせていただきたいと思っています。

質疑応答

質問:足元の決算が好調な理由について

経済アナリスト 馬渕磨理子(以下、馬渕):足元の決算も好調ですが、改めて主な背景について教えてください。

千葉:主な要因は、医療業界の売上が前年同期で約2倍以上に成長したためです。ここまでの成長を遂げるとは想定しておらず、全体としてもかなり想定以上の着地となっています。医療業界の中でも、オンライン診療が売上に関係しています。2018年あたりに厚労省の改革があり、2020年くらいを境にこれまでは医療機関に訪れなければ診察を受けることが出来ず、薬ももらえませんでしたが、現在はオンラインに切り替わっています。コロナの影響もあり、2020年以降は市場環境が変化したことが追い風となって伸びてきています。当社はこの分野について、かなり早いタイミング(2019年頃)から取り組んでいたこともあって、それが花開いて現在に至っています。それ以外にも、金融系も引き続き堅調な推移が上げられると考えています。

馬渕:オンライン診療は普通の内科だけではなく、コンプレックスビジネスも含まれているのでしょうか。どのあたりが伸びていますか。

千葉:様々な領域が伸びていますが、例えばピルやAGA(男性型脱毛症)等、自由診療の領域で拡張が見られています。これらが総合医療サービスのような形で行われており、そのサービスを当社が支援している形になります。

馬渕:まさにコロナ以降にぐっと伸びたマーケットをキャッチしたということですね。

質問:M&Aについて

馬渕:オーガニックでも成長されていますが、M&Aも成功しているという認識でよろしいですか。

千葉:はい、おっしゃる通りです。伸びているところは、2023年にM&Aをしたネットマーケティング(現All Ads)が当社とタックを組んだことによって、過去の成長よりもはるかに高い成長を遂げることができた結果です。オーガニック成長で売上は3割、そして利益も2割超の成長ができています。

質問:PRと広告の融合について

馬渕:次に狙うPRと広告の融合は、具体的にどのようなものをイメージすればよろしいでしょうか。

千葉:例えば、当社が出したタクシーCMと消費者の購買活動は、1つに繋がっていないように見えるかと思いますし、実際に繋がっていません。しかし、当社がやろうとしていることは、タクシー広告もデジタルサイレージに近いものなので、一般的に言われるPR効果が、クライアントの売上・利益にどのように紐づいているのかを確認するようなイメージに近いです。分かりやすいところで言うと、最近はTVerというサービスがありますが、映像の間にはCMがあり、CMは飛ばすことができないようになっています。TVerを利用するには、年齢や居住地等の情報を入力する必要があるため、どのような属性の人にCMを出せばよいのかが、裏側で繋がっています。このような部分と獲得をどのように紐付けていけば、最終的に認知が獲得に繋がるのかを確認できると思っており、そのチャレンジをしようと思っています。

馬渕:日本において、そういった技術はまだできていないのでしょうか?

千葉:技術自体は実現可能ですが、裏側のデータを紐付けるところがなかなか難しいです。

馬渕:消費者からすると、少し怖いですよね。

千葉:馬淵さんの講演の中でも、広告がいろんなものを乗っ取っていくみたいなところもあるのではないかという話もありましたが、まさに個人情報を取られるという不安が消費者にはあると思います。そのため、当社はあまり個人情報は取らずにデータを紐づけるということが、どうすればできるのかということにチャレンジしています。

馬渕:テクノロジーの開発を水面下で進めているという状況なのですね。

千葉:はい、おっしゃるとおりです。

馬渕:他がやりたいことなので、それができたら勝ち筋ですよね。

千葉:まさに、これまでの認知領域と獲得領域の融合はいろいろな人たちがチャレンジしており、なかなかうまくいっていないポイントが2〜3点ほど存在します。例えば、認知領域の会社が獲得のサービスを提供しようとすることがあります。認知領域の会社が、獲得領域にあたるウェブマーケティングの細かいKPIやコンバージョンレート、LTVを合わせるといったことをすると、獲得領域においてはデータの使い方が全く異なり、緻密にやらなければ、費用対効果を合わせることはできません。

そのため、両方の融合は全体的な広告換算効果をやっているような会社ではなかなか難しい状況ですが、当社は獲得領域で磨き上げてきた部分があるので、認知領域も同じロジックで紐付けていけたら、うまくいくのではないかというチャレンジをしています。ぜひ期待していただければと思います。

質問:広告宣伝費について

馬渕:利益の10%を広告宣伝費に投下していくというスケジュールで今後も進めていかれるのでしょうか。

千葉:今後、戦略を切り替える可能性はありますが、基本方針としては10%前後を投下したいと思っています。ブランドとしての安心感を与え、サービスが想起されやすくすることで、5年先10年先には当社の財産となって戻ってくると思っているため、先行投資としてやっていければと思っています。当社はこういった投資をしない会社だと思われていたかと思います。

馬渕:思っていました。

千葉:結構チャレンジングな部分もあるので、今後はタクシー広告だけではなく、一般認知も取れるような様々な施策を打っていこうと思っています。そのため、第3四半期の決算発表以降でお伝えできるかと思っています。

馬渕:楽しみですね。

質問:成果報酬型の市場の見通しについて

馬渕:成果報酬型市場の見通しとして、将来は6,000億円の売上とありましたが、サイバーエージェントのような売上規模になってきますよね。そういう世界観を未来に目指しているということですか。

千葉:そうですね。電通さんや博報堂さんがやっているようなマス向けの領域、そしてサイバーエージェントさんがやっているような予算型広告にABEMA等のサービスを付加してサービス品質を保っている市場のように、それぞれが異なる強みを生かしている市場の中で当社は戦っています。そのため、新たな切り口である成果報酬型広告で戦っている会社として、そこと並ぶ規模感は作り上げたいなと考えています。

質問:貸倒引当金について

馬渕:貸倒引当金の状況について、改めて伺ってもよろしいですか。

千葉:貸倒引当金に関しては、第1・第2四半期で6,600万円の回収が完了しています。小額ですが、入金が発生している状況です。小額の入金がありつつ、大規模な回収に向けてお話をしている状況です。こちらに関しては、皆さんにご心配をかけてしまっており、なかなか回収しきれていないところが申し訳ないと思っていますが、一方で事業は着実に伸ばしていければと考えていますので、ご理解いただければと思います。

質問:売上は順調に成長している一方で、利益率が下がっているのが気になります。利益率が下がっている要因と今後の見通しについて教えて欲しいです。

千葉:利益率が下がっている要因は、顧客ポートフォリオの影響を受けています。元々は、利益率が非常に高い来店型ビジネスの会社と取引がありましたが、来店型ビジネスは業界的にビジネスが厳しくなってきており、倒産が増えていることから当社も取引を減らしてる状況です。一方で、医療系は貸倒れリスクが低いことから、現在は医療系を伸ばしていますが、特定のお客さんの利益率がそこまで高くないことから、結果として顧客ポートフォリオの影響を受けて、全体的に利益率が下がっている状態になっています。

今後は当社が持っているテクノロジー施策で数%は伸ばせると思っているため、浮上できると思っています。とはいえ、顧客ポートフォリオの影響は受けるので、その点はご理解をいただければと思います。現時点のサービスで言うと、当社は2割の粗利率を目指して動いています。

質問:中期経営計画の中で、2027年4月期までの売上高700億円、営業利益75億の目標を公表していますが、達成に対してどのくらい自信がありますか。

千葉:簡単な目標ではないことは分かっていますが、着実にやっていけば達成可能だと思っています。上期の時点で、前年同期比でかなり伸びている状況でもありますし、通期で言うと前年同期比で約100億円の売上増加が見込めている状態なので、繰り返していければ達成できるかと思っています。様々な業界で浮き沈みが起きているので、新たに生まれてくる業界においては慎重に市場を見ながら進めていければと考えています。

質問:自社株買いをされていますが、株式還元のお考えについても伺えますか。

千葉:株主還元に関しては、考え続けているところで、今のような割安株になってしまっている状況で言うと、株価をしっかり引き上げていくことが1番の株主還元策だと思っています。当社は2,500円~2,600円くらいの株価で自社株買いを実施しましたが、これによって株価は数週間で上がったかと思いますので、事業成長とともに株価向上施策をしっかりと繰り返して4,000円を目指していくことが、1番の株主還元策だと思っています。一方で、皆さんにインカムゲインを取っていただくことも考えているので配当は継続して出し、さらに全体のバランスの中で株価が安すぎる状況であれば、自社株買いも実施して行こうと考えています。

質問:M&Aで買った会社とは、うまく融合できていますか。

千葉:当社のM&Aの方針は、これまで通り一定の自由度を持っていただきながら、不足している部分や当グループがサポートすべきところをサポートしていくというスタイルでやっています。そのため、完全に組織融合という形では動いていません。しっかりと融合が図れているかという観点で言うと、PMIがうまくいってるかという点と、自社の強みを提供できているかという点の2点が重要になります。前者に関しては、しっかりとできていると思います。後者に関しては、2023年にM&AをしたAll Adsはまだ導入先を拡張中であるため、とても伸び代がある状況です。急ピッチで導入を進めながら、自社サービスの強みを提供することによって、利益も上昇する形になるので、加速度的に進めたいと思っています。

最後に

千葉:なかなか株価が上がらないフェーズがここ半年ほど続き、加えて貸倒引当金の部分でもご不安を与えてしまっており、申し訳なく思っています。一方で、中期経営計画を出し、新たな取り組みとして認知型のタクシーCM等、その他の施策も打っていますので、是非今後に期待していただければと考えています。本日はありがとうございました。